반응형

지투지바이오에 대한 심층 분석 보고서가 1/27 업로드됩니다.

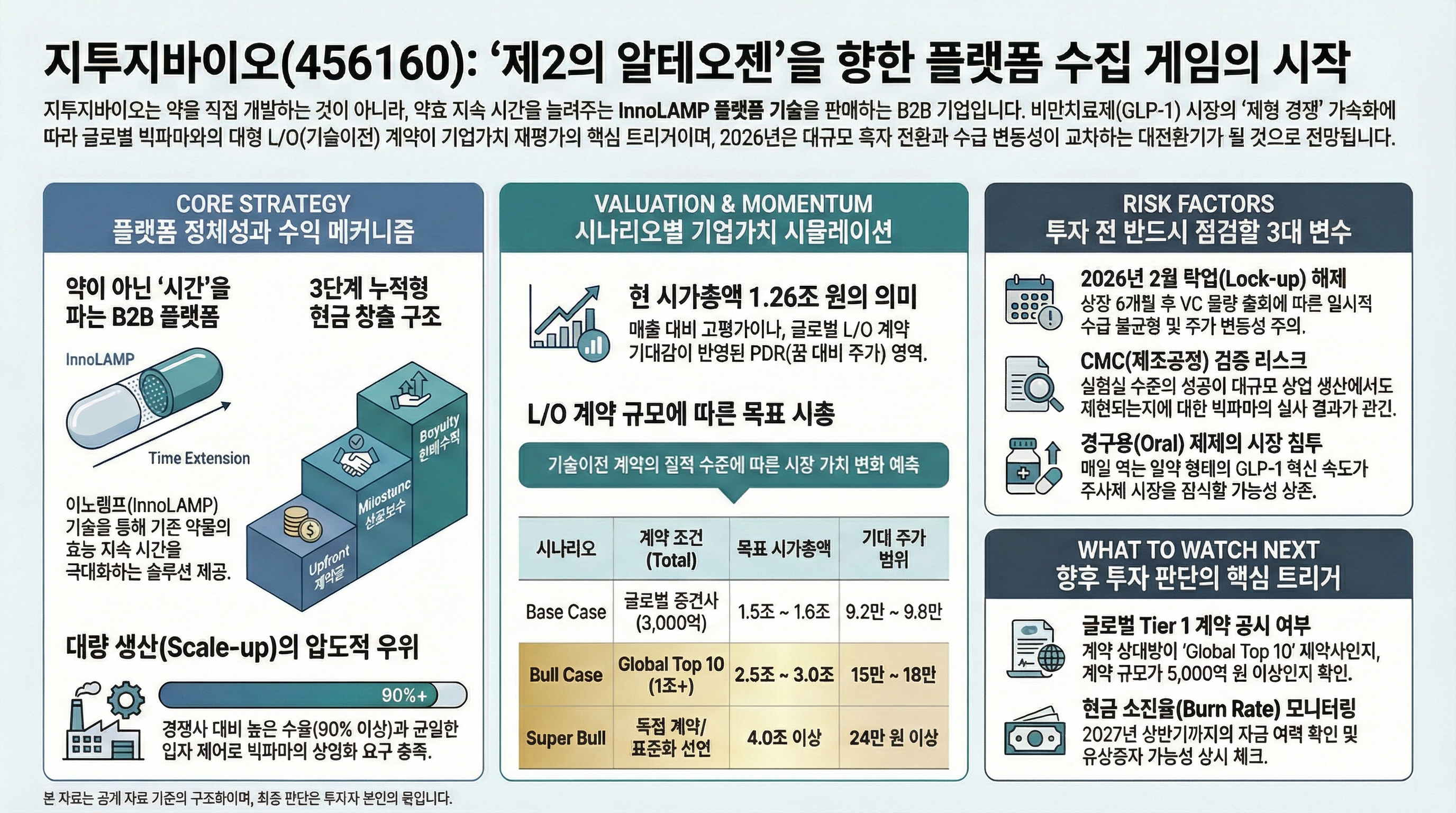

단순 신약 개발사가 아닌, '약효 지속 시간'을 늘리는 B2B 플랫폼 기업으로서의 가치를 2026년 1월 23일 기준으로 면밀히 뜯어보았습니다.

📌 핵심 팩트 3가지

- 플랫폼 본질: 'InnoLAMP' 기술을 통해 매주 맞는 주사를 '월 1회'로 늘려주는 주기 변경(LAI) 기술 보유

- 기술력: 경쟁사 대비 압도적인 90% 이상의 고수율 양산 데이터 확보 (빅파마 원가 절감 니즈 부합)

- 재무 현황: 시가총액 1.26조 원 vs 영업손실 108억 원 (2024년 말 기준), PDR(꿈의 비율) 구간 위치

⚠️ 충돌 경고 (리스크 요인)

(A) 편의성의 역설: 투약 주기는 늘어나지만, 미립구 입자 크기로 인해 바늘 굵기가 굵어질(21~25G) 위험 존재 (통증 이슈)

(B) 경쟁 심화: 노보노디스크 등의 '경구용(먹는) GLP-1' 임상 결과가 주사제 시장 자체를 위협하는 대체재로 부상 중

🔎 이번 리포트의 최우선 체크포인트

"실험실(Lab) 수율 90%가 상업용 대량 생산(Commercial)에서도 유지되며, 글로벌 Top 10 빅파마와의 L/O 본계약으로 이어지는가?"

자세한 시나리오별 대응 전략(Bull/Base/Bear)과 밸류에이션 분석은 1/27 본문에서 공개됩니다.

[하단 고정 링크]

주식비서 로니

litt.ly

반응형

'종목 분석 > 분석 예고' 카테고리의 다른 글

| [프리뷰] 2026년 K-POP '영업이익 1조 시대' 열린다 (하이브/SM/YG/JYP) (0) | 2026.01.30 |

|---|---|

| [프리뷰] 펌텍코리아, 글로벌 큰손 피델리티가 지분을 쓸어담는 이유 (feat. K-뷰티 1위) (0) | 2026.01.29 |

| [프리뷰]AI 전력난의 숨겨진 지배자, 단순 제조를 넘어 '기술 소유자'로 (비에이치아이) (0) | 2026.01.24 |

| [프리뷰] 전고체 전지, 꿈의 배터리에서 ‘양산의 영역’으로 (삼성SDI vs Toyota) (0) | 2026.01.23 |

| [프리뷰] 두산테스나, 적자에 속지 마라 (국민연금 5% 매수의 비밀) (0) | 2026.01.22 |