1. 📌 Executive Summary

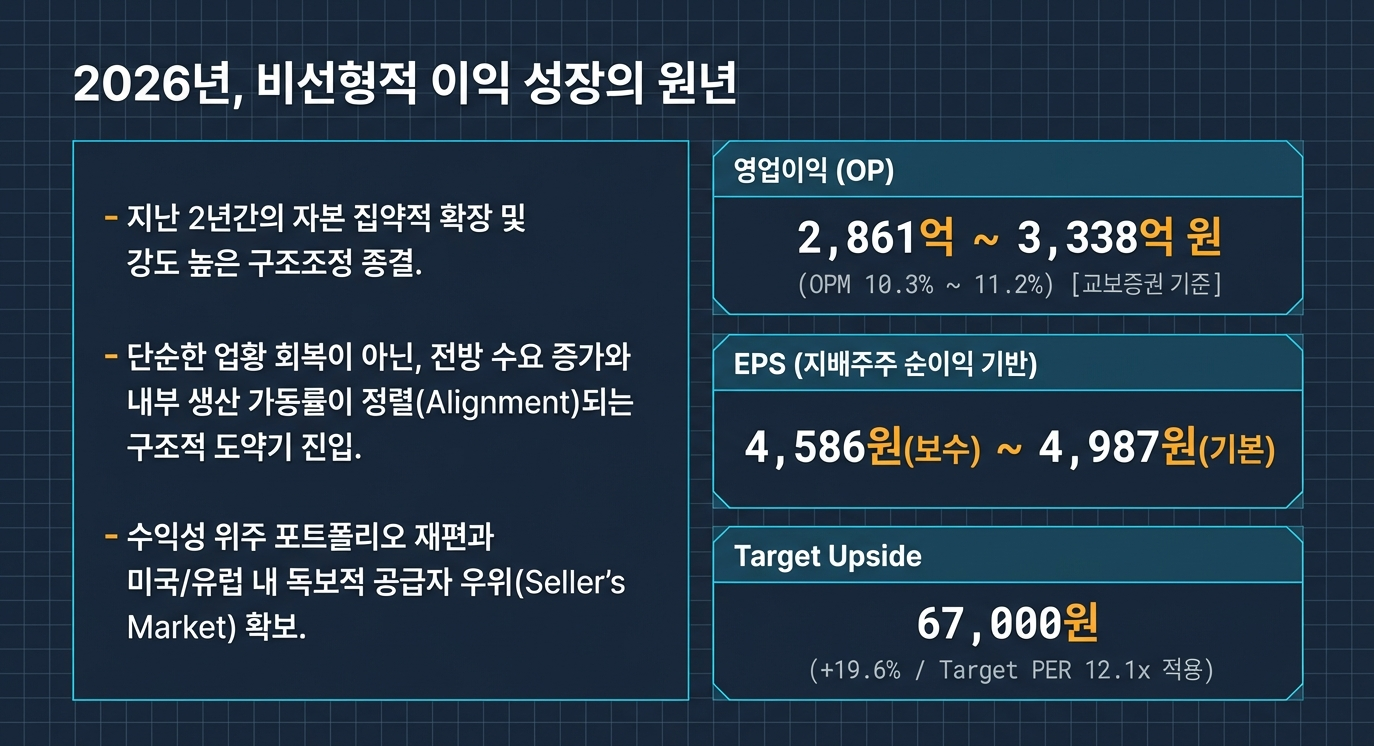

본 리포트는 씨에스윈드가 지난 2년간의 자본 집약적 확장기와 구조조정 과정을 종결하고, 2026년을 기점으로 비선형적 이익 성장 구간에 진입했음을 수치로 증명한다.

2026년 연결기준 영업이익은 교보증권 기준 2,861억 원(OPM 10.3%)~3,338억 원(OPM 11.2%), 삼성증권 기준 2,490억 원(OPM 8.5%) 으로 추정된다. 증권사별 추정치 차이는 콜로라도 공장 가동률 반영 속도와 하부구조물 Normalized 마진에 대한 가정 차이에서 비롯되며, 공통적으로 연간 이익의 비약적 회복이라는 방향성은 일치한다.

지배주주 순이익 기반 EPS는 삼성증권 3,402원(조정 기준)~교보증권 4,987원 범위로 추정된다. 당사(교보 기준)의 핵심 추정치는 EPS 4,586원(보수)~4,987원(기본) 이다.

실적 정상화의 핵심 논거는 두 가지다.

첫째, 미국 콜로라도 법인의 가동률이 2Q26부터 80%를 상회하며 발생하는 강력한 고정비 희석 효과다. 타워 부문의 AMPC 제외 영업이익률(OPM)이 2025년 1.9%에서 2026년 4.4%로 개선되는 점은 보조금 의존도를 탈피한 본질적 펀더멘털의 강화를 시사한다. AMPC 규모 또한 2025년 980억 원에서 2026년 1,189억 원(+21.3% YoY) 으로 확대되어 이익을 이중으로 지탱한다.

둘째, 하부구조물 부문의 '빅 배스(Big Bath)' 이후 수익성 위주 포트폴리오 재편이다. 4Q25에 덴마크 Lindø 공장 관련 2,200억 원의 자산손상을 일괄 처리함으로써 향후 분기별 실적의 불확실성 요인을 완전히 소거했다.

목표주가 67,000원은 12MF EPS 5,519원에 Target PER 12.1배를 적용하여 산출되었다. 이는 글로벌 피어 그룹(Vestas 19.8배, Nordex 25.9배, 피어 평균 24.5배) 대비 약 50%의 할인율을 적용한 보수적 수치이나, 현재 12MF PER 9.4배에서 기준으로 유의미한 업사이드(+19.6%) 를 보유하고 있다.

2. 🎯 Investment Thesis & Catalyst: 왜 '지금'인가?

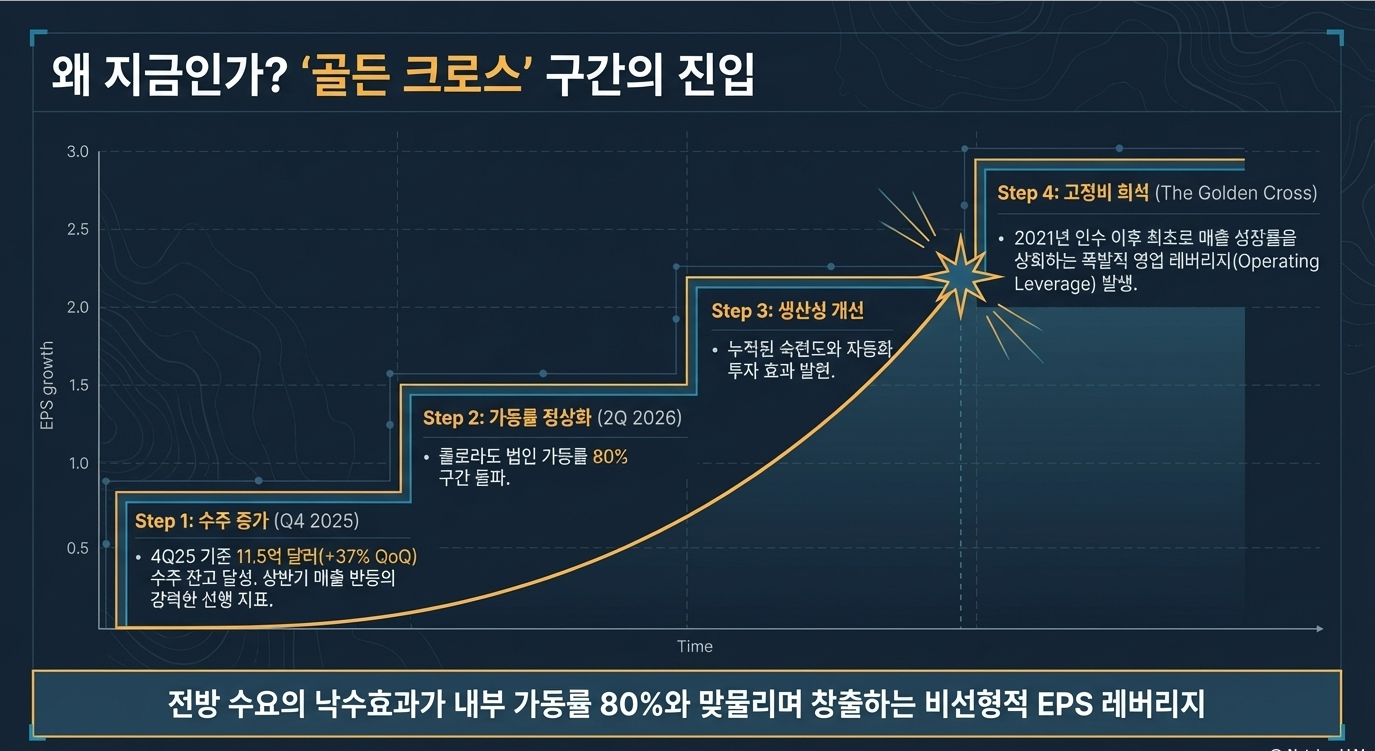

씨에스윈드의 주가 리레이팅은 단순한 업황 회복이 아닌, 전방 수요 증가와 내부 생산 가동률이 정렬(Alignment)되는 시점에 근거한다.

Logic Tree: 실적 레버리지 극대화 경로

① 전력 수요 패러다임의 구조적 변화

미국 내 전력 수요 성장률은 과거 10년 평균 0.5%에서 현재 3.0%로 6배 급상승했다. AI 데이터센터의 폭발적 증가, 전기차 보급, 제조업 리쇼어링이 복합적으로 작용한 결과다. 이는 신규 발전 설비 확충을 강제하며, 미국 육상풍력 설치 수요를 2025년 6.0GW에서 2027년 9.5GW(CAGR 26%/교보·WoodMac 기준) 로 견인하고 있다. 더 낙관적인 Bloomberg New Energy Finance 전망을 반영한 IR Factsheet 기준으로는 2027년 12.7GW(CAGR 31%) 까지도 열려 있다.

② 터빈 OEM의 수주 잔고 가시성과 씨에스윈드로의 직접 전이

Vestas, GE Vernova, Siemens Gamesa, Nordex 등 글로벌 4대 OEM은 향후 5년간 약 35~40GW 규모의 온쇼어 파이프라인 수주를 이미 확보했다. 씨에스윈드의 미국 법인 매출 중 이 4대 OEM이 차지하는 비중은 약 90% 에 달한다. 이들의 'Commercial Discipline(이익 우선 수주 원칙)' 회복은 씨에스윈드의 4Q25 수주액 6.2억 달러(분기 사상 최고치) 달성으로 직결되었다.

③ 가동률 가속 및 비선형적 이익 레버리지

수주가 실제 생산으로 전이됨에 따라 콜로라도 법인 가동률은 2Q26부터 80% 구간에 진입한다. 2021년 인수 이후 처음으로 [수주 증가 ➡️ 가동률 정상화 ➡️ 생산성 개선 ➡️ 고정비 희석]의 '골든 크로스' 구간이 시작된 것이다. 이 구간에서 발생하는 영업 레버리지(Operating Leverage)는 매출 성장률을 상회하는 이익 성장의 핵심 동력이다.

결론적으로 4Q25 기준 11.5억 달러(+37% QoQ)에 달하는 수주 잔고는 2026년 상반기 매출 반등의 강력한 선행 지표다. 특히 1H26 중 유럽 하부구조물 신규 수주 2건의 가시화는 밸류에이션 리레이팅의 직접적 촉매제로 작용할 전망이다.

3. 🏢 Industry Context & Competitive Landscape: 패러다임의 변화와 해자(Moat)

풍력 산업은 이제 '내러티브'를 넘어 '실행력과 인프라 제약'의 시대로 진입했다. 15MW 이상의 초대형 터빈 플랫폼으로의 전환은 글로벌 기자재 시장을 '제조 역량 한계(Fabrication Limited)' 상황으로 몰아넣고 있다.

XXL 모노파일의 기술적 장벽 (복제 불가능한 해자)

Vestas V236-15.0MW 등 메가 터빈을 지탱하기 위해서는 길이 123.6m, 무게 2,515톤에 달하는 XXL 모노파일 제작이 필수적이다. 씨에스윈드 Offshore(Aalborg 야드)는 두 가지 결정적인 경쟁 우위를 보유하고 있다.

- 정밀 용접 역량: SAW(Submerged Arc Welding) 공정의 용접 불량률 0.05% 이하 제어. 이는 수천 톤의 구조물이 해저 30~40m의 극한 환경에서 25년 이상 버텨야 하는 해상풍력의 물리적 요구에 부합하는 수준이다.

- 전용 인프라: 11m 수심의 전용 안벽 인프라를 갖춘 Aalborg 야드. 2,500톤 이상의 초대형 구조물을 육상 운송 없이 직접 해상 적재할 수 있는 시설은 유럽 전역에서도 손에 꼽는다. 글로벌 주요 야드(Sif Group의 Maasvlakte II 등)가 포화 상태인 점을 고려할 때, 이는 신규 진입자가 물리적으로 단기간에 복제할 수 없는 고전적인 경제적 해자(Moat) 다.

보호무역주의와 'Domestic Content' 보호막

미국 OBBBA(One Big Beautiful Bill Act) 법안과 IRS Notice 2025-42 규정은 씨에스윈드의 미국 내 경쟁자에게 강력한 진입 장벽을 제공한다. 중국 업체(Dajin 등)가 저가 공세를 펼치더라도, 대륙 간 물류비용(유닛당 최대 $120,000)과 멕시코산에 적용되는 21% 반덤핑 관세를 고려하면 가격 우위는 상쇄된다.

결정적인 보호막은 두 겹으로 구성되어 있다.

- 10% Domestic Content Bonus: 미국 내 현지 생산 제품 사용 시 ITC/PTC에 10% 추가 세액공제 제공

- 100% Haircut 규정: 2026년부터 비준수 기업(국내산 콘텐츠 기준 미달)에 대한 세액공제 전액 환수. 사실상 미국 내 생산 기지가 없는 외산 기업은 시장 퇴출 수준의 패널티를 받게 된다

콜로라도 법인을 보유한 씨에스윈드는 이 두 가지 규정의 최대 수혜자이자, 경쟁자에게는 넘어설 수 없는 벽이 된다. 2027년 이후 국산화 비중 요건이 55%로 강화될 경우, 이 보호막의 두께는 더욱 두꺼워진다.

4. 📊 Key Data & Evidence: 데이터로 해부한 펀더멘털

2026년 씨에스윈드의 재무제표는 양적 성장과 질적 개선이 동시에 확인되는 구간이다.

4.1. 타워 부문: 분기별 가시성과 본질 마진 개선

타워 부문의 2026년 예상 매출액은 2.45조 원으로 전년 대비 21% 성장이 기대된다. 분기별 추이를 보면 1Q26E 5,321억 원에서 2Q26E 6,648억 원으로 가파른 우상향 궤적을 그리며 가동률 정상화를 입증할 전망이다.

특히 AMPC 제외 타워 영업이익의 변화가 가장 핵심적인 팩트다.

| 구분 | 2025A | 2026E | 변화 |

| AMPC 수취액 | 980억 원 | 1,189억 원 | +21.3% YoY |

| AMPC 제외 영업이익 | 329억 원 | 946억 원 | +188% YoY |

| AMPC 제외 OPM | 1.9% | 4.4% | +2.5%p |

이 수치는 보조금 규모 확대뿐만 아니라, 가동률 상승에 따른 고정비 절감 효과가 본질적 수익성을 독자적으로 회복시키고 있음을 증명한다. 영업이익이 AMPC에만 의존하는 구조에서 탈피하기 시작한 것이다.

2026년 영업활동 현금흐름(OCF)은 2,276억 원으로 전년(1,347억 원) 대비 +66% YoY 증가하며 실적 개선이 장부상 이익을 넘어 현금으로도 실현됨을 뒷받침한다.

4.2. 하부구조물 부문: 'Big Bath' 이후 고마진 체제의 확립

Bladt(CS Wind Offshore) 인수 후 단행된 과감한 자산 효율화가 결실을 맺고 있다. 4Q25에 적자 상태였던 덴마크 Lindø(린두) 공장을 폐쇄하며 반영한 2,200억 원의 자산손상 처리(Big Bath) 는 향후 실적의 불확실성을 완전히 소거했다.

2026년부터는 450,000m² 규모의 현대적 워크숍을 보유한 Aalborg 공장을 중심으로 TP(Transition Piece) 및 XXL 모노파일 생산이 집중된다.

4Q25에 기록한 22.6%의 OPM은 납기 인센티브 효과(약 500~700bps 기여)를 포함한 수치이나, 이를 조정한 2026년 Normalized OPM은 15~16.8% 수준에서 안정화될 전망이다. 비교 기준으로, 글로벌 경쟁사 Sif Group의 톤당 공헌이익은 €1,001/ton에 달한다. 씨에스윈드 Offshore는 공급자 우위(Seller's Market) 시장에서 이와 유사한 수익성 구간을 향유하고 있다.

OPM 22.6% → 15~16.8% 하향이 '실망'이 아닌 이유

과거 Bladt 인수 직후 한 자릿수였던 마진과 비교하면, 인센티브를 제외하더라도 15~16%는 구조적으로 완전히 다른 사업 체질을 의미한다. 또한 2026년 Aalborg OPM 타겟을 20%로 제시하고 있어, 수주 포트폴리오 개선 시 추가 상향 여지가 존재한다.

4.3. 주주환원 및 재무 건전성의 전환점

씨에스윈드는 2026년 '기업가치 제고 계획(Value-up 공시)'을 통해 배당 성향 30% 이상을 명문화했다. 2025년 실제 배당성향 119.4% 를 달성하며 주주환원 의지를 먼저 행동으로 피력했으며, 2027년 기말 현금성 자산은 2조 원 돌파가 예상된다. 이는 2026년 예상 총 차입금 규모인 약 1.34조 원(장단기 합산)을 충분히 상회하는 수준으로, 부채비율 통제 및 순차입금 축소를 통한 재무 안정성 확보가 가시권에 들어왔음을 시사한다.

부채비율 추이 역시 피크아웃을 확인했다.

| 연도 | 부채비율 | YoY 변화 |

| 2024A | 200.7% | 피크 |

| 2025A | 167.7% | -33.0%p ↓ |

| 2026E | 153.9% | 추가 개선 예상 |

잉여현금흐름(FCF) 역시 2023년 -92억 원(교보), 2024년 -125억 원의 만성 적자에서 2025년 +279억 원(교보)/+297억 원(삼성)으로 흑자 전환했다. 과거의 'Cash Burn' 구간은 종결되었다.

"콜로라도의 바람이 돈이 된다?"씨에스윈드, 주린이도 100% 이해하는 역대급 성장 시나리오

1. 💡 프롤로그: 독자의 답답함 공감하기 안녕하세요, 주린이 여러분! 여러분의 다정한 주식 멘토, 주식...

blog.naver.com

5. 📉 Scenario Analysis & Macro Sensitivity: OBBBA와 금리 변동성 대응

거시경제 변수 중 가장 치명적인 변수는 미국의 정책 기조와 프로젝트 FID(최종투자결정) 속도다.

① BOC 규정 강화에 따른 수주 Pull-forward (Bull Scenario)

OBBBA와 IRS Notice 2025-42에 따라 '5% Safe Harbor' 규정이 삭제되고, 'Physical Work Test'만이 유일한 착공(BOC) 인정 기준으로 남았다. 개발사들은 2026년 7월 4일 이전까지 실질적인 물리적 공사(Physical work of a significant nature)를 시작해야만 세액공제 혜택을 온전히 보존할 수 있다.

이는 1H26에 개발사들의 선제적 발주를 강제하는 메커니즘으로 작동한다. 결과적으로 씨에스윈드의 수주 잔고는 역대 최고치로 밀어올려지는 Bull Scenario의 가장 강력한 촉매다. 이미 4Q25 수주액이 6.2억 달러(분기 최고)를 기록하며 이 Pull-forward 효과가 선반영되고 있다.

② 금리 및 매크로 지연 (Bear Scenario)

금리 인하 기조가 예상보다 지연될 경우, 대규모 자본이 소요되는 해상풍력 프로젝트의 FID가 정체되어 2027년 이후 EPS 성장에 제동을 걸 수 있다. 그러나 당사는 세 가지 방어 기제가 이를 상쇄할 수 있다고 판단한다.

- AI 기반 생산 최적화: 자동화 투자를 통한 유지보수 간격 12% 연장 등 비용 절감

- 계약 구조의 Pass-through: 유럽/중국산 후판 가격 하락세인 반면 미국산은 상승세이나, 계약 구조상 원재료 변동분은 발주처로 전가(Pass-through) 된다. 따라서 원자재 리스크는 실질적으로 씨에스윈드의 마진을 직접 훼손하지 않는다.

- 수주 잔고의 안전망: 이미 4.2조 원 수준의 수주 잔고가 확보되어, 단기 매크로 충격에도 2026년 상반기 실적의 가시성은 상당 부분 보호된다.

핵심 마진 변수 정리: 원자재 가격 변동보다는 '가동률'과 '제조 리드타임' 이 씨에스윈드 마진의 진짜 핵심 변수임을 항상 기억해야 한다.

6. 🧑💼 Tear-down Q&A: 기관 투자자의 압박 질문과 반박

Q1. "AMPC 보조금 종료의 '클리프(Cliff)' 리스크는 불가피하지 않은가?"

A. "보조금의 절대 금액보다 '보호무역 장벽의 높이' 를 보십시오. OBBBA 하에서도 'Domestic Content Adder' 규정은 존속하며, 2027년 이후 국산화 비중 요건은 55%로 강화됩니다. 이를 충족하지 못하면 Elective Pay에서 100% 'Haircut'이 적용됩니다. 사실상 미국 내 생산 기지가 없는 기업은 시장 퇴출 수준의 타격을 입힙니다. 씨에스윈드는 미국 내 최대 생산능력을 보유한 유일한 대안이며, AMPC 보조금 축소분은 공급 부족에 따른 ASP 프리미엄(판가 상승) 으로 전이될 수 있는 'Fab-Limited' 시장의 지배자입니다. 공급자가 유일하면, 가격 결정권은 공급자에게 있습니다."

Q2. "하부구조물 OPM 22.6%는 일회성 아닌가? 지속 가능한 마진인가?"

A. "냉정하게 분석하겠습니다. 4Q25 마진 중 500~700bps는 납기 인센티브였음을 인정합니다. 그러나 이를 제외한 Normalized OPM 15~16.8% 역시 과거 한 자릿수 마진 대비 혁신적인 수준입니다. XXL 모노파일 시장은 Sif Group의 사례에서 보듯 톤당 공헌이익이 €1,001에 달하는 고부가가치 시장입니다. 글로벌 주요 야드(Maasvlakte II 등)가 포화 상태인 점을 고려할 때, 2,515톤급 구조물을 불량률 0.05%로 생산하는 씨에스윈드 Offshore의 협상력은 2026년에도 20% 수준의 OPM 타겟을 가능하게 할 것입니다. 2026년에도 이 구간이 지속된다면, 그것은 더 이상 일회성이 아닙니다."

Q3. "부채비율 200% 상회는 위협적이다. 자본 조달 리스크가 있지 않은가?"

A. "데이터는 다른 이야기를 하고 있습니다. 부채비율은 이미 2024년 200.7% → 2025년 167.7% 로 피크아웃을 통과했습니다. 2026년 OCF는 2,276억 원으로 전년 대비 +66% YoY 증가하며, 2027년 기말 현금성 자산은 2조 원에 육박할 전망입니다. 이는 총 차입금 1.34조 원을 상회하는 수치입니다. FCF도 2025년 +279억 원(교보)/+297억 원(삼성)으로 흑자 전환했습니다. 지금 우리가 걱정해야 할 것은 '추가 자본 조달 리스크'가 아니라, 현금 창출력을 바탕으로 한 부채 상환 속도와 배당 성향 30% 이행 입니다. 재무 이야기의 챕터가 완전히 바뀌었습니다."

7. ⚠️ Risk Factors & Bear Case: 잠재적 위험 요인 점검

하방 리스크에 대한 냉철한 경고는 필수적이다.

① 정치적 불확실성 (가장 치명적인 단일 변수)

미국 예산 조정 과정에서 OBBBA 법안의 추가 수정이나 신재생에너지 지원 예산의 전면 재검토 가능성이 존재한다. 특히 AMPC 항목의 예산 삭감이나 지급 유예 결정이 나올 경우, 1,189억 원의 예상 수입이 즉시 소멸된다. 이는 2027년 이후의 장기 가동률 가이던스에도 연쇄적 영향을 줄 수 있다. 공화당 내에서도 AMPC 수혜 지역구(콜로라도, 텍사스 등) 의원들의 이해관계가 얽혀 전면 폐지 가능성은 낮다고 판단하지만, 삭감 리스크는 상시 모니터링이 필요한 핵심 변수다.

② 기술적 난이도 증대에 따른 품질 리스크

15MW+ 초대형 구조물은 Subsea 환경에서 극심한 하중(파랑력, 조류력, 지진하중)을 견뎌야 한다. 제작 과정의 미세한 결함이 설치 이후 대규모 리콜이나 유지보수 책임 확대로 이어질 경우, 브랜드 가치 훼손과 대규모 충당금 설정이 동반될 수 있다. 씨에스윈드 Offshore가 현재 유지하는 불량률 0.05% 이하의 기술적 우위는 지속적인 R&D 투자로 방어해야 하는 능동적 해자다.

③ Lindø 이후 Aalborg 집중 리스크

Lindø 폐쇄 이후 Aalborg 야드에 생산이 집중되는 구조는 '선택과 집중'의 효율성을 가져오지만, 동시에 단일 시설 의존도가 높아지는 운영 집중 리스크를 내포한다. Aalborg 야드에서 예상치 못한 대형 사고, 파업, 또는 설비 결함이 발생할 경우 하부구조물 부문 전체의 납기가 마비될 수 있다.

8. 🏁 Conclusion & Valuation Implication: 밸류에이션 재평가 및 투자의견

씨에스윈드의 현재 12MF PER은 9.4배 수준으로, 글로벌 피어 그룹(Vestas 19.8배, Nordex 25.9배, 피어 평균 24.5배) 대비 현저하게 저평가되어 있다. 글로벌 타워 시장 점유율 1위이자 4대 OEM 고객사를 모두 확보한 독보적 지위를 감안할 때, 현재의 50% 디스카운트는 합리적 수준이라기보다 “정책·정치 리스크에 과도하게 쏠린 공포 프리미엄” 에 가깝다.

당사는 목표주가 67,000원을 제시하며, 이는 12MF EPS 5,519원에 Target PER 12.1배를 적용한 값이다. 12.1배는 피어 평균 24.5배의 정확히 절반 수준으로, AMPC·OBBBA 등 정책 변수와 하부구조물 Big Bath 후 트랙 레코드 공백을 감안한 보수적 멀티플이다. 그럼에도 불구하고 현재 주가(3/17 기준 56,000원, 최근 59,900원 인근) 대비 약 20% 내외의 업사이드 를 제공한다.

리레이팅의 핵심 트리거는 세 가지로 요약된다.

첫째, 콜로라도 법인 가동률 80% 안착과 함께 AMPC 제외 타워 OPM이 4%대 중반으로 실제 찍히는 순간, “보조금 의존 기업”이라는 시장의 낙인은 상당 부분 해소될 것이다.

둘째, Aalborg 하부구조물 신규 수주 2건(1H26) 이 구체적 매출·이익 가이던스로 연결되면, 4Q25의 22.6% OPM이 일회성이 아닌 구조적 수익성이라는 신뢰가 생긴다.

셋째, 이미 공시된 기업가치 제고 계획(Value-up) 이 자사주 매입·배당 확대 등 구체적 액션으로 이어질 경우, 멀티플 디스카운트 해소 속도는 더욱 빨라질 수 있다.

요약하면, 씨에스윈드는 “높은 밸류에이션을 정당화해야 하는 성장주” 가 아니라, 이미 확보된 수주 잔고(4.2조 원)와 미국·유럽 생산 인프라를 바탕으로 “실적이 멀티플을 끌어올릴 차례를 기다리는 리레이팅 후보” 다. 당사는 정책 리스크와 기술 난이도라는 구조적 리스크를 인정하면서도, 현재 주가 수준에서 이는 충분히 가격에 반영되었다고 판단한다. 이에 따라 투자의견 BUY(신규), 목표주가 67,000원을 유지한다.

주식비서 로니

litt.ly

'종목 분석 > 주도 섹터, 종목 리포트' 카테고리의 다른 글

| AI 인프라의 구조적 반전: HBM 병목 해소와 추론 경제학의 시대 (2026–2027) (1) | 2026.04.04 |

|---|---|

| SK이터닉스: KKR JV와 AI 전력망이 촉발한 '뉴 유틸리티 플랫폼'으로의 리레이팅 (1) | 2026.04.03 |

| 큐렉소(060280): 'Full-Active' 자율 절삭의 시대, 북미 ASC 시장 정복의 서막 (1) | 2026.04.01 |

| 리브스메드(491000): 90도 다관절 기술이 열어젖힌 수술 로봇의 민주화, '스타크(STARK)' 플랫폼의 서막 (0) | 2026.03.31 |

| 고영테크놀러지(065660): 3D 검사 솔루션의 귀환과 의료 로봇의 글로벌 변곡점 (1) | 2026.03.30 |