1. 📌 Executive Summary

글로벌 전력 인프라 업황은 초고압 변압기 쇼티지(Shortage) 단계를 넘어, AI 데이터센터의 전력 밀도(Power Density) 급증과 재생에너지 변동성 제어를 위한 '배전(Distribution) 시스템의 지능화 국면'에 진입했다. LS ELECTRIC은 북미 NEMA 표준 선점 및 압도적인 수주잔고를 기반으로 이 국면의 최대 수혜주가 될 것으로 판단한다.

1Q26 실적은 표면적으로 컨센서스를 5% 하회했으나, 이는 주식 성과급 약 150억 원 및 은·전기동(구리) 가격 급등에 따른 원가부담이라는 일회성 요인에 기인한다. 이를 제거 시 실질 영업이익은 1,400~1,500억 원 수준으로 컨센서스를 상당 폭 상회한다. 판가 인상은 이미 3월(국내)·4월(해외) 단행 완료되었으며, 2Q26 OPM은 11.1%(YoY +2.5%p) 까지 개선될 것으로 전망한다.

공식 1Q26 실적: 매출액 1조 3,766억 원(YoY +33.4%), 영업이익 1,266억 원(YoY +45.0%), 지배주주 순이익 1,211억 원(YoY +73.4%) — 1분기 기준 역대 최대 실적 경신. 1Q26 신규수주는 1조 원을 기록하며 전분기에 이어 강한 수주 모멘텀을 유지했다.

목표주가는 350,000원으로 상향 유지하며, 이는 부산 초고압 공장의 3.5배 증설 효과, 유타주 시더시티 소재 MCM 엔지니어링 의 단계적 Capa 확장, ESS SI/O&M 기반 ARR 수익 모델 전환에 따른 리레이팅(Re-rating) 논리에 기반한다.

📌 증권사별 유효 목표가 현황 (현재가 278,000원 기준)

| 증권사 | 목표주가 | 현재가 대비 Upside | 유효 여부 |

| LS증권 | 350,000원 | +25.9% | ✅ 유효 |

| 알파스퀘어 리서치 | 350,000원 | +25.9% | ✅ 유효 |

| 대신증권 | 350,000원 | +25.9% | ✅ 유효 |

| 유진투자증권 | 217,000원 | -21.9% | ❌ 현재가 대비 이미 하회, 산정 가정 재검토 필요 |

| 52주 최고가 | 383,250원 | +37.9% | Bull-case 재탈환 여부 확인 기준선 |

2. 🎯 Investment Thesis & Catalyst

LS ELECTRIC의 투자 매력은 전력 산업의 사이클이 2024~2025년의 투자 집행 단계를 지나 2026년 'U자형 급반등' 구간에 진입했다는 점에서 극대화된다.

🔷 촉매 ①: 초고압 변압기 증설의 즉각적 램프업(Ramp-up) 효과

부산 공장 생산능력은 2025년 말 연간 약 8,000억 원 수준으로 확대 완료된 상태다. 이 중 2025년 말 증설분에서 3,000~4,000억 원 의 추가 매출 기여가 가능해졌으며, 나머지는 배전반·중저압 변압기·데이터센터향 전력기기에서 충당하는 구조다. 경쟁사들이 증설 후 숙련공 확보·수율 안정화에 6~12개월을 소모하는 것과 달리, 동사는 인력을 선제적으로 확보·교육하여 가동 효율화 단계 없이 즉시 Full-run 에 돌입했다. 1Q26 초고압 변압기 매출 YoY +83.3% 가 이를 증명한다.

📌 2Q26 OPM 전망 업데이트: 은·구리 가격 급등이 1Q26의 일시적 마진 압박 요인이었으나, 3월 국내·4월 해외 판가 인상 성공으로 2Q26부터 마진 스프레드 본격 확대 구간 진입. 2Q26 예상 OPM 11.1%(YoY +2.5%p).

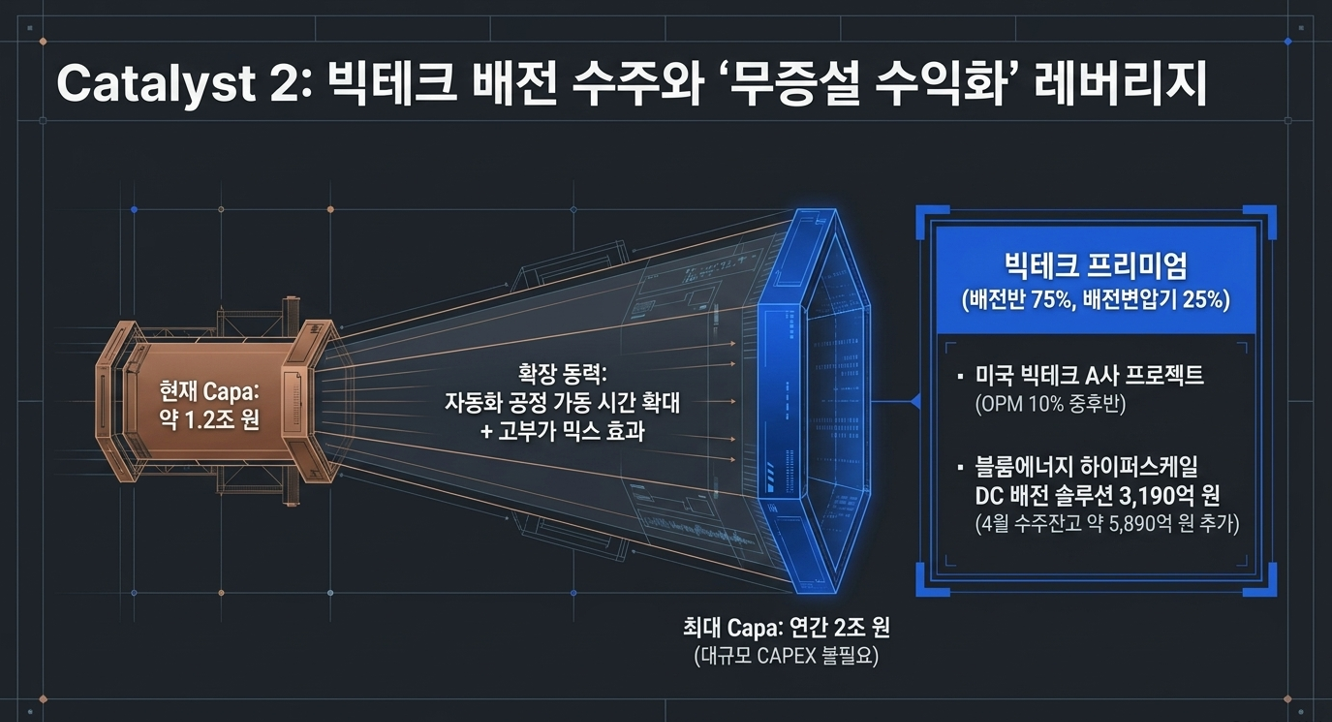

🔷 촉매 ②: 배전 부문의 구조적 성장과 수익성 레벨업

빅테크향 배전 솔루션 수주는 배전반 75%, 배전변압기 25% 의 고부가 제품 믹스를 보인다. 미국 빅테크 A사로부터 수주한 1,703억 원 규모 프로젝트는 OPM 10% 중후반을 기록하며 전사 마진 구조를 상향 평준화 중이다. 1Q26 배전반 매출 YoY +79.4% 기록.

📌 배전기기 Capa 구조 보강: 현재 배전기기(전력기기 사업부) 생산 Capa는 매출 기준 약 1.2조 원이며, 자동화 공정 가동 시간 확대 및 믹스 효과를 통해 연간 2조 원까지 확장 가능한 상태다. 이는 별도의 대규모 CAPEX 없이 추가 매출 성장이 가능하다는 의미로, 초고압 변압기 사업과의 차별화된 '무증설 수익화' 레버리지다.

추가로 배전반 현재 Capa는 1조~1조 5,000억 원 수준 확보 상태이며, 수요 초과 국면에서 가동률 최대화를 통한 추가 매출 기여가 가능하다.

4월 수주 업데이트: 초고압 변압기 1,000억 원 + 배전반 1,700억 원 = 총 2,700억 원 수주 확정. 블룸에너지(Bloom Energy)와 3,190억 원(약 2억 2,000만 달러) 규모 뉴멕시코 하이퍼스케일 데이터센터 배전 솔루션 공급 계약 추가 체결. 4월 한 달만으로 수주잔고 약 5,890억 원 추가 보강 추정.

🔷 촉매 ③: IEEPA 기반 관세 환급 및 FCF 가시화

3Q26 예정된 관세 환급을 통한 대규모 현금 유입이 기대되며, 이는 동사의 2027E FCF를 3,020억 원 이상으로 견인하는 구조적 동력이 된다.

FCF 성장 궤적: 2025A 990억원 → 2026E 1,680억원 → 2027E 3,020억원 → 증설 수확기 진입 이후 FCF 폭증 구조로 전환.

3. 🏢 Industry Context & Competitive Landscape

글로벌 전력 기기 시장의 패러다임이 송전(Transmission)에서 배전(Distribution)으로 이동하는 가운데, 동사는 경쟁사 ABB의 전략적 빈틈을 'Share-stealing' 전략으로 공략 중이다.

🔷 밸류체인 분석 및 시장 지배력

Upstream — 판가 전이력 (Pricing Power)

원자재 가격 상승분을 국내 3월, 해외 4월부터 즉시 판가에 반영하는 메커니즘을 구축했다. 1Q26 은·구리 가격 급등으로 단기 마진 압박이 발생했으나, 이미 단행된 판가 인상 효과가 2Q26부터 OPM에 완전히 반영되며 마진 스프레드의 본격 확대 구간에 진입한다.

Midstream — ABB 기술적 마찰의 수혜

글로벌 피어 ABB는 Tmax T5·T6·T7 MCCB 및 ADS Fusible Power Panels를 단종(Obsolete) 예정이며, ADS 패널의 'Last Buy' 데드라인은 2025년 10월 1일로 확정되었다. 기존 ABB 고객들이 신규 플랫폼(ReliaGear neXT) 이주 시 발생하는 '기술적 마찰(Technical Friction)'을 피해 동사의 Susol·Metasol 시리즈로 대거 전환 중이다. 2024~2025년 사이 미국 내 배전기기 유통업체를 25개 이상 신규 확보 완료.

Downstream — 인증 인프라 해자 (PT&T)

세계 6위 규모 4,000MVA 단락 시험 용량을 보유한 PT&T(전력시험기술원)를 통해 제품 인증 기간을 경쟁사 대비 3개월 이상 단축한다.

이 3개월의 리드타임 우위는 납기 민감도가 높은 데이터센터 수주의 결정적 요인이다. 연간 인증 비용 절감 10억 원 이상은 부가 효과에 불과하며, 실질 가치는 Time-to-Market 선점에 있다.

📌 국내 시장 지배력: 국내 배전 시장 점유율 약 60~70%. 북미 매출은 2022년 1,201억원 → 2024년 6,985억원으로 2년 만에 5.8배 성장. 현지 고객사 매출은 같은 기간 272억원 → 2,400억원으로 8배 이상 성장. 현지 고객사 비중은 2022년 22.65% → 2024년 34.36%로 지속 상승 중.

4. 📊 Key Data & Evidence

4.1 주요 재무 추이 및 성장성 분석

| 구분 (단위: 십억원) | 2025A | 2026E | 2027E | 2028E | CAGR (25-28E) |

| 매출액 | 4,966 | 6,293 | 7,506 | 8,787 | +21.0% |

| 영업이익 | 426 | 682 | 883 | 1,100 | +37.2% |

| 지배주주 순이익 | 287 | 523 | 657 | 829 | +42.4% |

| OPM (%) | 8.6% | 10.8% | 11.8% | 12.5% | — |

| ROE (%) | 14.7% | 25.5% | 28.1% | 28.4% | — |

| EPS (원) | 1,912 | 3,490 | 4,378~4,663 | 5,525 | +42.4% |

| FCF (십억원) | 99 | 168 | 302 | 400+ | — |

📌 2027E EPS 레인지: 일부 증권사(성종증권 등)는 2027E EPS 4,663원 제시로 컨센서스(4,378원) 대비 상향 가정치 적용. 이는 MCM 증설 조기 기여 및 ESS ARR 가속화 시나리오 반영. 2026E EPS YoY 성장률은 보수적 컨센서스 기준 +82.5%, 확장 가정치 기준 최대 +106%.

1Q26 주요 지표:

| 구분 | 수치 | YoY | 비고 |

| 매출액 | 1조 3,766억원 | +33.4% | 1Q 역대 최대 |

| 영업이익 | 1,266억원 | +45.0% | 일회성 비용 150억원 포함 |

| 지배주주 순이익 | 1,211억원 | +73.4% | 컨센서스 21% 상회 |

| OPM | 9.2% | +0.7%p | 실질 OPM 추정 11~12% |

| 신규수주 | 1조원 | — | 전분기 이어 강한 모멘텀 |

| 수주잔고 | 5.6조원 | +45% YoY | 전분기말(5조원) 대비 6,000억원 추가 |

| 초고압변압기 | YoY +83.3% | — | 부산 Capa 확장 효과 |

| 배전반 | YoY +79.4% | — | 빅테크 DC 솔루션 수주 인식 |

| ESS | YoY +약 200% | — | SI 전환 수주 본격화 |

| 북미 매출 | 약 3,000억원 | YoY +약 80% | 분기 최대 |

4.2 생산 Capa 종합 현황

| 제품군 | 현재 Capa (매출 기준) | 증설 목표 | 시점 |

| 초고압 변압기 (부산) | ~8,000억원 | 추가 검토 중 | 2026년 풀가동 |

| 배전반 | 1조~1.5조원 | 자동화 공정 확대 | 현재 수요 소화 중 |

| 배전기기 (전력기기 사업부) | ~1.2조원 | 2조원 (증설 없이 확장 가능) | 가동률 최대화 경로 |

| MCM 엔지니어링 (미국) | ~500억원 | 3,500억원 (Stage 1) | 2028년 말 |

| MCM 엔지니어링 (미국) | — | 7,000억원 이상 (Stage 2) | 2030년 말 |

| 미국 법인 통합 목표 | — | 8,000억원 | 2028년 목표 |

📌 MCM 목표 수정: 동사 공식 발표 기준 미국 법인 2028년 목표 Capa는 8,000억원. 이전 버전의 "3,500억원" 수치는 Stage 1 단계 중간 목표치이며, 최종 2028년 목표는 8,000억원으로 정정.

4.3 Global & Domestic Peer Group 비교

| 기업명 | 12M Fwd P/E | 12M Fwd P/B | 12M Fwd ROE | EPS 3yr CAGR |

| LS ELECTRIC | ~79.7x | ~10.8x | 25.5% | 31.3% |

| HD현대일렉트릭 | 40.0x | 14.3x | 40.9% | 11.3% |

| GE Vernova | ~77.3x | — | — | — |

| ABB | 29.9x | 8.5x | 28.3% | 6.0% |

| Eaton | 29.5x | 6.8x | 23.1% | 14.8% |

| Quanta Services | ~47.7x | — | — | — |

📌 밸류에이션 해석: LS ELECTRIC의 EPS CAGR(31.3%)은 GE Vernova 대비 약 2.6배 이상 빠르나 현재 Fwd P/E는 유사 수준(~79배). 성장 속도 대비 멀티플이 정당화되며, 북미 매출 비중이 40% 돌파 시 추가 Re-rating 논리가 발동될 것으로 판단한다. 참고로 동사는 현재 북미 배전 시장 내 점유율이 낮아 확장 개연성이 충분하며, 상반기 대규모 수주 공개가 추가 Re-rating 촉매로 작용할 전망이다.

5. 📉 Scenario Analysis & Macro Sensitivity

5.1 매크로 민감도

| 변수 | 변동폭 | EPS 영향 | 비고 |

| 환율 | +1% | +1.6% | 수출 비중 확대로 수혜 구조 강화 |

| 구리·은 가격 | +10% | -2~3% | 판가 전이 메커니즘으로 3개월 내 상쇄 |

| 금리 | +1%p | -2.5% | 부채비율 하락(2028E 99%)으로 민감도 완화 추세 |

| 빅테크 CAPEX | -10% | -4~5% | 5.6조 수주잔고 버퍼로 1~2년 흡수 가능 |

5.2 시나리오별 목표가

🟢 Bull-case — 350,000원~383,250원 (52주 최고가 재탈환)

- 신규 빅테크 고객 2개사 이상 추가 확보

- LVDC(저압직류) 표준 선점 및 상반기 대규모 수주 공개

- 3Q26 관세 환급 현금 수령 확인 + 2Q26 OPM 11% 이상 달성

🟡 Base-case — 290,000원~320,000원

- 현재 수주 파이프라인 유지 + 연간 EPS 3,490원 컨센서스 달성

- 2Q26 OPM 11.1% 회복 확인

📌 원문 Base-case(260,000원)는 현재가(278,000원) 대비 이미 달성 완료. 유효 Base-case는 290,000~320,000원으로 상향 조정.

🔴 Bear-case — 190,000원

- 글로벌 경쟁사 증설 가속에 따른 판가 하락

- 빅테크 데이터센터 CAPEX 10% 이상 축소

- IRA 지원 대폭 축소 및 관세 환급 무산

- P/B 하단 밴드 및 수주잔고 실질 가치 기준 하방 지지선

6. 🧑💼 Tear-down Q&A: 기관 투자자의 반박

Q1. "초고압 변압기 사이클의 피크아웃(Peak-out) 우려가 크다."

로니: 시장은 송전과 배전의 사이클을 혼동하고 있다. 현재 사이클은 단순 인프라 교체가 아닌 'Resource Adequacy' 확보를 위한 배전망 지능화 국면이다. 미국 내 25년 이상 노후화된 전력 기기 비중이 70%를 상회하며, AI 데이터센터의 전력 밀도 상승으로 교체 주기가 20년에서 10년으로 단축되고 있다. 1Q26 신규수주 1조 원이 재확인하듯, 수주 B/B Ratio가 1.0을 지속 상회하는 한 피크아웃 논쟁은 시기상조다.

Q2. "Eaton, Schneider Electric의 미국 내 증설이 동사의 마진을 훼손할 가능성은?"

로니: 경쟁사 증설은 파이의 축소가 아닌 전체 파이의 확장을 의미한다. ABB Last Buy(Oct. 2025) 이후 발생한 'Orphaned Demand'의 규모가 막대하다. 동사는 유타주 시더시티 MCM 엔지니어링과 PT&T 리드타임 우위로 '납기 보장 프리미엄'을 수취하고 있다. 이는 단순 가격 경쟁이 아닌 시간 가치 경쟁이며, OPM 10% 중후반 방어의 핵심 근거다.

Q3. "ESS 사업의 낮은 수익성이 전사 이익률을 갉아먹지 않겠는가?"

로니: 컴포넌트 납품 방식에서 SI 및 O&M 플랫폼 모델로 전환 중이다. 1Q26 ESS 매출의 3배 증가는 SI 수주 본격화에 기인한다. O&M 계약은 5~10년간 ARR 구조로 하드웨어(OPM 8~10%) 대비 높은 마진(OPM 12~15%)을 제공하며, 전사 OPM을 100~200 bps 추가 상향시키는 멀티플 확장의 핵심 촉매제다.

Q4. "현재 주가(278,000원)가 52주 고가 대비 -27.4%인데, 고점 회복이 가능한가?"

로니: 52주 고가 형성 시점 대비 수주잔고 +62%(3.4조 → 5.6조), 분기 매출 역대 최대 경신, 북미 유통 파트너 25개 추가 확보로 펀더멘털이 오히려 강화됐다. 현재 이격은 시장 전반 조정에 따른 일시적 현상이며, 2Q26 OPM 11.1% 확인 시 이격 해소 트리거가 발동될 것으로 판단한다.

Q5. "배전기기 수주잔고가 공식 집계에 포함되지 않는다면 실질 가시성에 한계가 있지 않은가?"

로니: 배전기기가 공식 수주잔고에서 제외된 이유는 납기가 짧고 단납기 발주 성격이 강하기 때문이다. 오히려 이는 회전율 측면의 강점이다. 더 중요한 것은 ① 기 설치된 배전반의 리커링(Recurring) 유지보수 매출 구조, ② 최근 빅테크향 배전반 수주잔고가 다시 1조 원 이상으로 증가, ③ 데이터센터 고객 특성상 배전반·변압기·배전기기 패키지 장기 고정계약 성격이 강하다는 점이다. 실질 가시성은 공식 B/B Ratio가 시사하는 것보다 훨씬 높다.

7. ⚠️ Risk Factors & Bear Case

① 경쟁 심화 및 판가 압박

글로벌 톱티어들의 Capa 안정화가 예상보다 빠를 경우 판가 인상 폭이 둔화될 수 있다. 단, ABB Orphaned Demand 흡수 완료 시점인 2026~2027년까지는 가격 경쟁 심화 가능성이 제한적이다.

② 수주 타임라인 지연

빅테크의 AI 수익성 회의론에 따른 데이터센터 투자 지연 시 재고 자산 회전율 하락 리스크가 발생한다. 단, 수주잔고 5.6조 원은 약 4분기치 매출을 커버하는 완충 역할을 한다.

③ 원자재(구리·은) 가격 급등

1Q26에서 이미 경험한 바와 같이, 구리·은 가격 급등 시 판가 전이 시차(1~2분기)에 따른 단기 실적 변동성이 발생할 수 있다. 동사의 판가 전이 구조(국내 D+1개월, 해외 D+2개월)는 중장기 마진을 보호하지만 단기 노이즈 가능성은 상존한다.

④ 트럼프 행정부의 에너지·무역 정책 리스크

IRA 지원 규모 축소 및 관세 환급 무산 시 FCF 가이던스가 하향 조정된다. 미국 에너지 정책 방향성 모니터링이 필수적이다.

⑤ MCM 엔지니어링 증설 지연 리스크

2028년 목표 8,000억원 Capa 달성이 인허가·공사 지연으로 밀릴 경우 북미 현지 공급 차질이 수주잔고 납기 리스크로 직결된다.

Bear-case 발생 시, 동사의 주가는 P/B 밴드 하단 및 수주잔고 실질 가치 반영 기준 190,000원 선에서 지지될 것으로 분석된다.

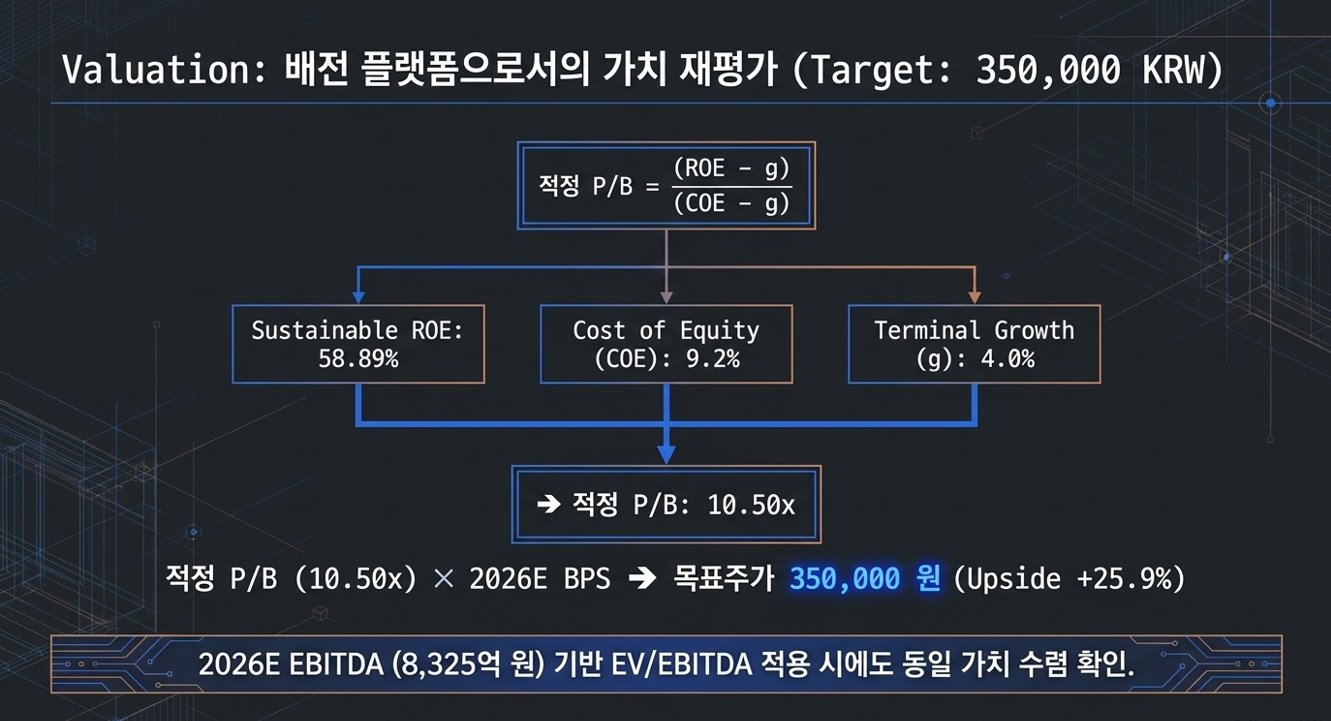

8. 🏁 Conclusion & Valuation Implication

LS ELECTRIC은 단순한 하드웨어 제조업체를 넘어 글로벌 배전 시장의 표준을 선점하는 고부가 에너지 플랫폼 기업으로 진화하고 있다. 현재의 주가(278,000원)는 부산 공장 Full-run 효과, ESS ARR 수익 모델 전환 가치, 배전기기 Capa의 '무증설 확장' 레버리지를 온전히 반영하지 못한 상태다.

최종 밸류에이션

① P/B-ROE 방식

Sustainable ROE 58.89%, COE 9.2%, 영구성장률(g) 4.0% 적용 시 → 적정 P/B 10.50배 → 2026E BPS 적용 → 목표주가 350,000원 산출

② EV/EBITDA 방식 크로스체크

2026E EBITDA 8,325억 원에 글로벌 피어 성장 프리미엄 가산 멀티플 적용 → 350,000원 수렴 확인

목표주가: 350,000원 (상향 유지)

📊 분기별 핵심 KPI 모니터링 체크리스트

| KPI | 현재 수준 | 임계값 | 의미 |

| 신규수주 규모 | 1조원/분기 (1Q26) | 분기 1.2조 이상 시 가속 | 수주 모멘텀 강도 |

| 수주잔고 B/B Ratio | >1.0 유지 | 1.0 하회 시 경고 | 수주 모멘텀 지속성 |

| 배전반 수주잔고 | 1조원 이상 (별도) | 1.5조 돌파 시 Positive | 비공식 잔고 가시성 개선 |

| SI/O&M 매출 비중 | 상승 추세 | 10% 이상 도달 시 Re-rating | ARR 구조화 진행도 |

| 북미 매출 비중 | ~33~40% | 40% 돌파 시 추가 Re-rating | 글로벌 플랫폼 전환 속도 |

| OPM | 9.2% (1Q26) | 2Q26 11% 이상 필수 | 래깅 해소 + 판가 인상 반영 |

| FCF | 1,680억원 (2026E) | 3,000억원 돌파 (2027E) | 배당 확대·자사주 여력 |

| 미국 현지 고객사 비중 | ~34.4% (2024 기준) | 40% 이상 도달 시 | 로컬라이제이션 성숙도 |

| 배전기기 Capa 활용률 | ~1.2조/2조 (60%) | 가동률 80% 돌파 시 | 무증설 매출 레버리지 발동 |

본 분석은 현재 공개된 자료와 합리적 추론을 바탕으로 작성된 참고용 리포트입니다. 투자에 대한 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다.

'종목 분석 > 주도 섹터, 종목 리포트' 카테고리의 다른 글

| AI 추론 사이클 후반부의 생존 전략: 소자에서 후공정 소부장으로의 중심 이동 (1) | 2026.05.07 |

|---|---|

| GS건설: GS이니마 매각과 원전 모멘텀의 변곡점 – 밸류에이션 리레이팅의 실체적 조건 (1) | 2026.05.05 |

| 산일전기(062040): AI 전력 인프라의 '희소성 프리미엄'인가, 구조적 '해자'인가? (0) | 2026.05.01 |

| 올릭스(226950): siRNA 플랫폼의 확장성과 2026년 흑자 전환 시나리오 (0) | 2026.04.27 |

| 알테오젠(196170): 플랫폼 독점력 기반의 현금 흐름 가시화 및 밸류에이션 리레이팅 전략 보고서 (1) | 2026.04.25 |