이번 ASCO 사이클의 진짜 대장은 레볼루션메디신이다.

30년 난공불락이던 KRAS를 췌장암 2차 치료에서 생존기간 2배로 깨며, 섹터 전체의 가치 임계치를 끌어올린 '주도 테마의 발원지'다. 국내 3종(리가켐·지아이·티움)은 이 메가 테마의 낙수 수혜이자 차세대 모달리티 파생주 성격이 강하다.

대장주는 명확하되, 파생주는 자체 데이터 임계치를 넘느냐가 관건이다.

결론 먼저, 근거는 뒤에. 핵심 수치는 표로. 매수·매도 추천은 없다. 판단과 책임은 투자자 본인에게 있다.

1. 결론 요약

① 레볼루션메디신 (대장주, 최고 비중) RASolute 302(췌장암 2L 3상)에서 다라소라십이 mOS 13.2개월 vs 화학요법 6.6~6.7개월, HR 0.40(사망위험 60%↓), p=5.9×10⁻¹⁰(G12 코호트)를 기록했다. NEJM 동시 게재, ASCO Plenary(LBA5). 검증이 끝난 '데이터 완료' 단계라, 시나리오 축이 '성패'가 아니라 '적응증 확장 속도 vs 경쟁 격화'로 이동했다. 시총은 6월 변동성이 컸다(공개치 약 300억달러대, 발표 직후 고점 약 347억달러).

② 리가켐바이오 (국내 ADC 대장) 국민성장펀드 5,000억원 직접 지분투자(상장 바이오텍 최초) — 전환우선주(CPS) 3,300억 + 전환사채(CB) 1,700억, 0% 이자, 발행가 149,300원(3.46% 할증), 리픽싱 하한 80%, 2028년 7월부터 전환. 이미 현금 4,522억을 보유한 상태에서의 선제 장기조달로, '플랫폼 라이선서 → 후기 임상 직접수행' 선택지를 추가했다. 다만 잠재 희석 9.05%(334.9만주)는 오버행 변수다.

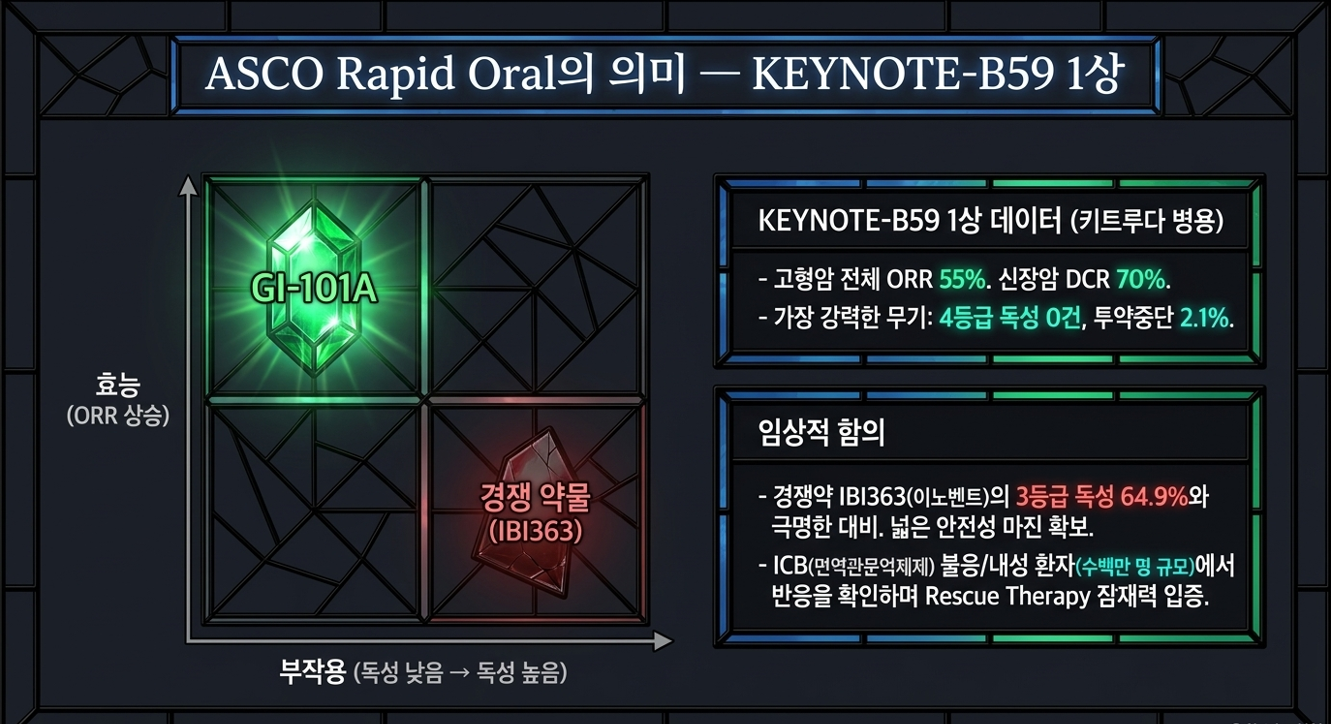

③ 지아이이노베이션 (키트루다 불응 핵심 병용 파트너) GI-101A(CD80×IL-2v)가 KEYNOTE-B59 1상에서 면역사이토카인 중 유일하게 ASCO Rapid Oral에 선정됐다. 전체 ORR 55%, ICB 불응 환자에서도 반응 확인. 4등급 독성 0건·투약중단 2.1%로, 경쟁 IBI363(3등급 독성 64.9%) 대비 안전성 마진이 넓다. 연내 빅파마 L/O가 최대 촉매다.

④ 티움바이오 (데이터 vs 재무의 줄다리기) TU2218(경구 ALK5/VEGFR2 이중저해제)이 두경부암 1L에서 ORR 75.0%로 키트루다 단독(약 36%)을 압도했다. 그러나 52주 신저가 국면의 메자닌 발행 등 재무 취약성이 동전의 양면이다. 데이터 임계치가 시총 하단을 지지하나, 단일 에셋 의존도가 높아 L/O 성사 여부가 사실상 전부다.

2. ASCO 2026이 바꾼 것 — 두 개의 축

매년 5~6월 열리는 ASCO는 4만 명 이상의 종양학 전문가가 모이는 세계 최대 암학회다. 2026년엔 채택 초록 약 2,700건 중 구두발표 450건, 그리고 모든 참석자가 동시에 듣는 Plenary Session 단 5건이 선정됐다. 이 발표 등급 자체가 데이터의 임상적 중요도를 가르는 1차 신호이며, 주가·라이선스 협상력·빅파마 M&A 판단까지 좌우한다.

이번 사이클의 핵심 메시지는 두 축에서 동시에 나왔다.

타깃의 축은 KRAS다. 발견 이후 약 40년간 '직접 저해 불가능(undruggable)'으로 분류된 표적이 무너졌다. G12C 공유결합 저해제(소토라십, 2021)가 첫 균열을 냈고, 이번엔 pan-RAS로 공략 범위가 확장되며 치료 가능 환자군이 폭발적으로 넓어졌다. 핵심 함의는 분명하다. 오래된 모달리티라도 난공불락 표적을 깨면 조 단위 가치를 인정받으며, 이는 다른 undruggable 표적들의 가치 재평가로 번지는 신호다.

모달리티의 축은 ADC·이중항체다. 차세대 모달리티의 후기 임상 결과가 쏟아졌다. MSD는 키트루다 점유율 방어를 위해 키트루다 + TROP2 ADC 병용으로 PD-L1 저발현 환자군까지 적응증을 확장 중이고, 이중항체는 단순 적응증 확장을 넘어 면역항암제 불응 환자에서 효능을 입증하는 단계로 진입했다.

이 두 메시지가 K-바이오 섹터를 들끓게 만든 근본 동력이며, 그 발원지가 레볼루션메디신이다.

3. 레볼루션메디신 — "30년의 난공불락이 무너진 날"

3-1. 주도주 관점 — 이번 사이클의 명백한 대장주

주도주 분석 틀로 보면 레볼루션메디신은 교과서적인 대장주 조건을 충족한다. 테마(KRAS 정복)의 발원지이자, 그 테마 안에서 가장 강력한 데이터를 보유한 선도주이며, ASCO 발표를 기점으로 신고가·돌파 구간을 열었다(1년 기준 시총 +300% 이상). 섹터 전체의 상대강도를 끌어올린 리더십 종목이라는 점에서, 국내 파생주들이 이 종목의 향방을 추종하는 구조다.

다만 추세 단계로는 중기~후기 진입 국면이다. 데이터가 이미 시장에 알려졌고 시총이 1년 새 4배 가까이 뛴 만큼, 신규 진입 시 과열·되돌림 리스크를 전제해야 한다.

3-2. KRAS는 왜 40년간 불가능의 영역이었나

전체 암 환자의 약 30%에서 RAS 변이가 발견된다. 췌장암 90%, 대장암 50%, 폐암 30% 수준이다. 이렇게 흔하고 치명적인 드라이버임에도 1980년대 발견 이후 표적치료제가 없었던 이유는 단순했다. KRAS 단백질 표면이 지나치게 매끄러워 약물이 결합할 포켓이 없었기 때문이다. 2021년 암젠의 소토라십이 G12C 변이에 첫 FDA 승인을 받으며 패러다임이 흔들렸지만, G12C는 전체 변이의 일부일 뿐이다. 췌장암에선 G12D, 대장암에선 G12D·G12V가 더 흔하다. G12C 억제제가 혁신이었다면, 레볼루션의 접근은 그다음 차원의 도약이었다.

3-3. RAS(ON) Tri-Complex 기전 — 경쟁 약물과의 구조적 차이

기존 G12C 억제제(소토라십, 아다그라십)는 RAS가 OFF 상태(GDP 결합)일 때만 결합하는 Switch-II 포켓 기전이다. 스위치가 꺼진 순간만 포착하므로 활성화된 암세포엔 작용이 어렵고 내성이 빠르다.

다라소라십(daraxonrasib)은 근본적으로 다르다. RAS의 활성(ON, GTP 결합) 상태를 표적해 RAS와 조절단백질(SOS1/RAF)이 이루는 삼중복합체(Tri-Complex)를 직접 공략, G12뿐 아니라 G12D·G12V·G12R 등 다중 변이를 동시 억제하는 RAS(ON) multi-selective 기전이다. 치료 대상 환자 폭이 기하급수적으로 넓어지는 게 핵심이다.

3-4. RASolute 302 — 역사를 바꾼 데이터 해부

전이성 췌장선암(mPDAC) 2차 치료 환자 500명 이상을 대상으로 한 전향적 무작위 3상이다. 발표 순간 기립박수가 나왔고 NEJM에 동시 게재됐다.

| 지표 | 다라소라십 (n=241) | 화학요법 (n=214) | 비고 |

| mOS (RAS G12) | 13.2개월 | 6.6개월 | HR 0.40 / p=5.9×10⁻¹⁰ |

| mOS (ITT) | 13.2개월 | 6.7개월 | HR 0.40 / p=4.6×10⁻¹¹ |

| mPFS | 7.2개월 | 3.6개월 | 약 2배 연장 |

| 12개월 OS율 (G12) | 53.3% | 18.7% | — |

| 3등급+ TRAE | 43.6% | 57.5% | 오히려 낮음 |

| 영구 투약중단 TRAE | 1.2% | 11.2% | 약 1/10 수준 |

자료: ASCO 2026 LBA5 / Revolution Medicines / NEJM. 데이터 컷오프 2026.2.10, 중앙 추적 8.5개월.

주목할 두 숫자는 HR 0.40과 p=5.9×10⁻¹⁰이다. HR 0.40은 사망위험 60% 감소를 뜻한다. 통상 HR 0.75 이하면 임상적으로 유의미한데 0.40은 이를 압도한다. 효능이 더 뛰어나면서 부작용은 오히려 낮고, 투약중단율도 1/10 수준이라는 점이 데이터를 완벽에 가깝게 만든다.

다만 다라소라십이 순한 약은 아니다. 임상에 참여한 한 환자(벤 새스 전 상원의원)는 공개 인터뷰에서 피부가 자라지 못해 곳곳에서 출혈이 난다고 토로했다. 발진·점막염 등 피부·점막 독성은 분명히 존재하며, '관리 가능'이 '부작용 없음'을 의미하진 않는다.

3-5. "혁명은 팔지 않는다" — 인수설과 가치의 경제학

MSD의 레볼루션 인수 협상설은 2026년 초(WSJ·FT, 1~3월) 보도였다. 밸류 협상 범위는 약 280억~320억달러였고, AbbVie 등 복수 빅파마가 관심을 보였다는 보도도 있었다. 협상설은 성사로 이어지지 않았다.

MSD의 다급함엔 배경이 있다. 블록버스터 키트루다가 2028년 특허 절벽을 앞두고 있어(키트루다는 MSD 의약품 매출의 절반 이상), 포트폴리오 보강이 절실하다. RAS·PD-1×VEGF 같은 차세대 모달리티가 키트루다를 위협하는 구도에서 레볼루션은 매력적 타깃이었다.

본질은 "오퍼를 거절해 가치를 만들었다"가 아니라, 3상 데이터가 빅파마 인수가 상단을 상회하는 독립 밸류를 정당화했다는 점이다. 6월 시총은 약 300억달러대에서 움직였고(발표 직후 고점 약 347억달러), 출처 간 편차가 컸으므로 매매 시점의 시세는 별도 확인이 필요하다. 임상 단계가 올라갈수록 가치는 비선형적으로 증폭된다. 3상 성공은 단순한 한 단계 진전이 아니라 상업화 확실성을 끌어올려 rNPV의 할인율과 성공확률(LoA)을 동시에 개선한다.

3-6. 파이프라인 전체 지도

RASolute 302는 시작일 뿐이다.

| 임상 | 세팅 | 단계 | 의미 |

| RASolute 302 | 췌장암 2L (G12) | 3상 완료 | FDA 허가 신청 단계 |

| RASolve 301 | 대장암 2L | 3상 진행 | 적응증 확장 1차 분기점 |

| RASolute 303 | 췌장암 1L (multi) | 3상 진행 | 1L 표준치료제(SoC) 지위 결정 |

| RASolute 305 | 췌장암 1L (G12D) | 3상 진행 | 최다 변이 G12D 공략 |

특히 RASolute 303(1차 치료)과 305(G12D)의 결과가 1~2차 치료 전반의 SoC 지위를 가른다. G12D에서도 초기 ORR 63% 수준의 우호적 신호가 있었으나, 후속 확정 데이터를 기다려야 한다.

3-7. KRAS 경쟁 구도

KRAS 시장의 거대함은 빅파마의 잇따른 진입으로 확인된다. J&J는 2026년 6월 파이어플라이바이오(Firefly Bio)를 약 10억달러에 인수하며 KRAS 표적 Firelink DAC(분해제-항체접합체) 플랫폼을 확보했다. 그 외 베링거인겔하임(pan-KRAS), 암젠·BMS(Mirati 계열), 이라스카(Erasca, pan-RAS molecular glue) 등이 경쟁 중이다.

참고로 GSK가 2026년 6월 단행한 106억달러 규모 누발런트(Nuvalent) 인수는 폐암 ROS1/ALK 표적으로 KRAS와는 무관한 별개의 딜이다. 경쟁 격화는 레볼루션의 독주를 제한하는 약세 변수인 동시에 시장 규모의 방증이라는 양면을 갖는다.

3-8. K-바이오 낙수효과 — 리가켐에 주는 의미

레볼루션의 성공이 리가켐바이오로 흐르는 경로는 명확하다. 리가켐의 LCB02A(CLDN18.2-Topo-I ADC)가 위암·췌장암 타깃이기 때문이다. KRAS 변이가 90%인 췌장암 치료시장이 레볼루션에 의해 새로 개척되면, 2·3차 치료로서 ADC 병용 수요가 구조적으로 확대된다.

3-9. 강세 → 약세 → 추세훼손 점검 신호

강세 논거는 3상 데이터 검증 완료(불확실성 제거), 1L·대장암 적응증 확장 옵션, 빅파마 인수 관심 상존, 키트루다 특허절벽發 구조적 인수 수요다.

약세 논거는 시총 1년 +300%로 인한 후기 국면·과열 가능성, 다수 빅파마 KRAS 진입에 따른 점유율 분산, FDA 허가 지연·조건부 승인 리스크, 피부·점막 독성의 실사용 부담, 1L 3상(303/305) 중간 데이터가 PFS 개선 미흡 시 멀티플 훼손이다.

추세훼손 점검 신호는 RASolve 301(대장암)·RASolute 303(췌장암 1L) 중간 데이터가 기대 이하일 때, FDA 심사 일정 지연 공시, 경쟁사 동등~우월 데이터 출현, 거래량 동반 없는 신고가 갱신 실패다.

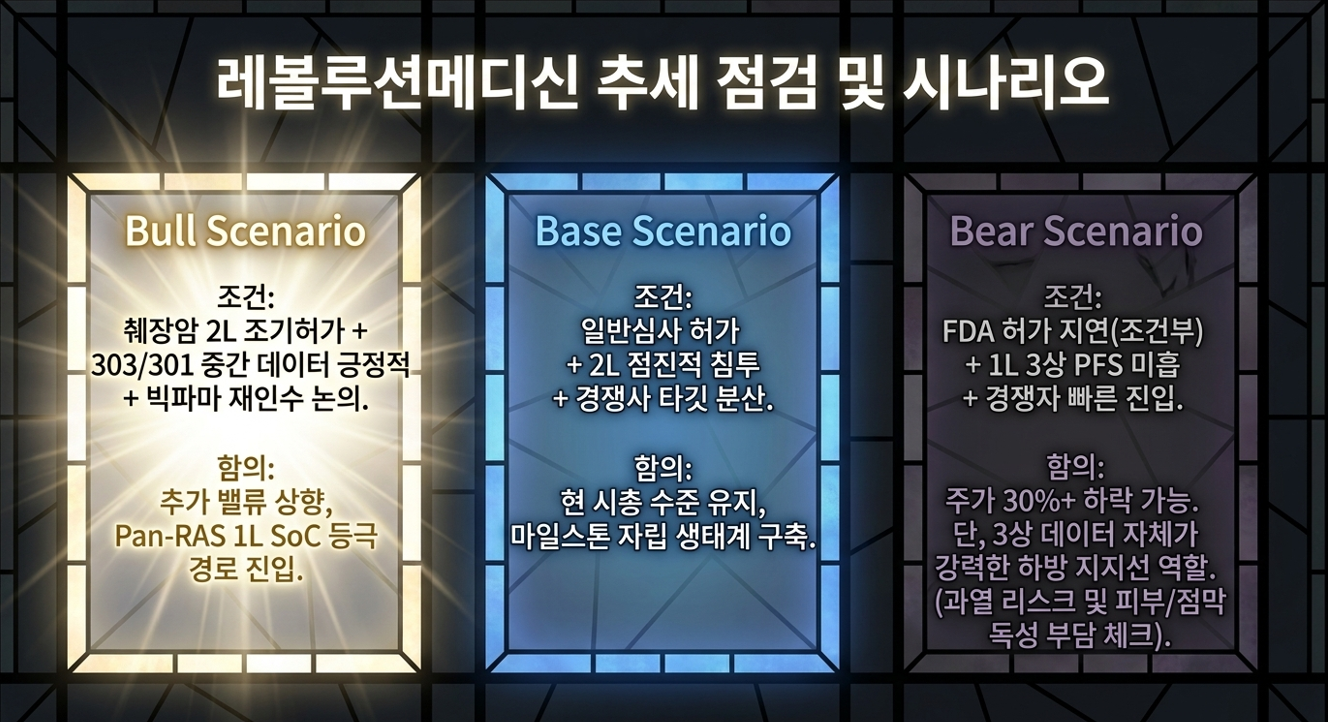

3-10. 시나리오

| 시나리오 | 핵심 조건 | 함의 |

| Bull | 췌장암 2L 조기허가 + 303/301 중간 긍정 + 빅파마 재인수 논의 | 추가 상향, pan-RAS 1L SoC 등극 경로 |

| Base | 일반심사 허가 + 2L 점진 침투 + 경쟁 분산 | 현 시총 수준 유지, 마일스톤 자립 |

| Bear | 허가 지연·조건부 + 1L 3상 PFS 미흡 + 경쟁 빠른 진입 | 30%+ 하락. 단 3상 데이터 자체가 절대 하단 지지 |

4. 리가켐바이오 — "플랫폼 라이선서에서 후기 임상 개발사로"

4-1. 주도주 관점 — 국내 ADC 테마의 대장

국내 ADC 모달리티 테마에서 리가켐은 명백한 대장주다. 'ConjuAll(컨쥬올)' 플랫폼으로 2015~2024년 15건·누적 9.6조원의 L/O 성과를 내며 플랫폼 가치를 시장에서 검증받았다. 다만 개별 종목 차원에서는 5,000억 조달에 따른 잠재 희석 9.05%가 오버행으로 작용해, 테마 강세가 주가 강세로 곧장 이어질지는 별개로 봐야 한다.

4-2. 5,000억 조달 — 사건의 본질

국민성장펀드가 상장 바이오텍에 직접 지분투자한 첫 사례다. 구조는 다음과 같다.

| 구분 | 금액 | 구성 |

| 전환우선주(CPS) | 3,300억 | 산은 1,650 + 팬오리온 825 + 미확정 기관 825 |

| 전환사채(CB, 6회차) | 1,700억 | 산은 850 + 팬오리온 425 + 미확정 기관 425 |

| 합계 | 5,000억 | 산은 2,500 / 팬오리온 1,250 / 미확정 1,250 |

할증 발행이 핵심이다. CPS 발행가 149,300원은 기준주가 144,308원 대비 3.46% 할증이다. 통상 메자닌은 전환가를 할인하는데 정반대다. CB는 표면·만기이자율 모두 0%로, 회사엔 거의 무비용 자본이다. 리픽싱 하한은 80%(119,500원)로 통상적인 70%보다 우호적이어서, 주가 하락 시 희석 폭이 제한된다. CPS는 1년 의무보유, 전환은 2028년 7월부터 가능해 단기 오버행 충격이 제한된다. 전부 전환을 가정하면 신주 334.9만주, 기존 발행주식의 9.05%다. 자금 집행은 2026년 900억, 2027년 1,800억, 2028년 이후 2,300억이다.

여기서 놓치면 안 되는 맥락이 있다. 리가켐은 이미 현금 4,522억(1분기 기준)을 보유했다. 즉 이번 조달은 돈이 없어서가 아니라 후기 임상·허가·상업화를 겨냥한 선제적 장기 실탄 확보다. 회사는 L/O 전략을 대체·축소하는 것이 아니라, 가치 큰 핵심 자산에 한해 자체 후기 임상이라는 선택지를 추가하는 것이라 선을 그었다.

4-3. 재무 구조 — 비용 증가는 '체질 개선'인가, '부담'인가

1분기 별도기준 매출 359억(이 중 L/O 매출 328억), R&D비 728억(개발비 508억·연구비 138억·기타 82억). R&D비가 L/O 매출을 넘어선 구조다.

강세 해석은 '기술수출 의존형 → 자체 임상 개발형'으로의 체질 전환이다. 단독 수행 임상의 결과물은 조기 L/O 선불금의 수십 배로 돌아올 수 있다.

균형 잡힌 약세 해석도 필요하다. R&D비가 L/O 매출을 추월한 적자 확대 구조가 고착되면, 마일스톤 유입이 지연될 경우 추가 조달 압력이 재부상한다. 2028년 이후 전환 가능 물량은 명백한 주주 희석 변수다. '체질 개선'이라는 서사가 비용 증가를 정당화하는 면죄부가 되어선 안 된다.

4-4. LCB84 — TROP2 ADC 경쟁에서의 포지셔닝

LCB84(TROP2-MMAE)는 2023년 12월 J&J에 L/O됐다(계약금 1억달러, 총 17억달러). 1상 우수 데이터 시 2상 종료 전 J&J 옵션(2억달러) 구조다.

| 약물 | 개발사 | 페이로드 | DAR | 핵심 지표 | 안전성 |

| Trodelvy | 길리어드 | Topo-I(SN-38) | 7.6 | TNBC 2L ORR 35% | Black Box(호중구감소·설사) |

| Dato-DXd | 다이이찌/AZ | Topo-I(DXd) | 4 | TNBC 1L PFS 10.8개월(HR 0.57) | ILD 리스크 |

| sac-TMT | MSD(켈룬) | Topo-I | 7.4 | NSCLC 1L mPFS NR vs 5.7(HR 0.35) | 중단율 낮음 |

| LCB84 | 리가켐/J&J | MMAE | 4 | 1/2상 진행 | Cleaved TROP2 선택결합 |

LCB84의 차별점은 둘이다. 첫째, 페이로드가 MMAE(튜불린 억제)다. 경쟁약이 모두 Topo-I 계열이라, Topo-I 내성 환자에서 효과를 기대할 수 있는 교차내성 회피 구조다. 둘째, DAR 4와 ConjuAll의 균일 접합이다. TROP2 ADC 부작용(호중구감소·ILD)은 상당 부분 DAR 불균일에서 오는데, LCB84는 치료지수(TI) 확장을 노린다.

다만 냉정한 균형이 필요하다. 초기 1/2상 효능이 경쟁약(트로델비 35%, sac-TMT 45%) 대비 수치상 열위로 보일 수 있다. 초기 데이터로 최종 효능을 단정하긴 이르지만, 동시에 "진짜 승부는 안전성·병용"이라는 논리가 효능 열위를 무한정 변호하는 도구가 되어선 안 된다. 2상 중간 효능이 결국 핵심이다.

4-5. 파이프라인 밸류체인

LCB71(ROR1-pPBD)은 2020년 10월 씨스톤(CStone)에 L/O됐고, 2026년 3월 씨스톤이 DLBCL 1L(R-CHOP 병용) 1상 데이터 ORR 100%·CR 95.5%를 공개했다. MSD의 동일기전 MK-2140 대비 위치특이 LBG 링커로 균질성 우위가 기대된다.

LCB02A(CLDN18.2-Topo-I)는 위·췌장암 환자의 60%에서 발현하는 거대 미충족 시장을 겨냥하며, 자체 글로벌 임상 3분기 진입을 계획 중이다. LCB97(L1CAM ADC)은 파트너사 오노제약이 2026년 5월 글로벌 1상 개시를 공식화했다. LCB14(HER2-MMAF)는 1b상 진행 중이며 중국 3상이 하반기 종료 예정이다.

4-6. 강세 → 약세 → 추세훼손

강세 논거는 플랫폼 다변화(단일 에셋 리스크 분산), 정부펀드 직접투자의 상징성, 하반기 LCB71·LCB73·LCB14·LNCB74 중간 데이터 다수다.

약세 논거는 9.05% 잠재 희석·오버행, R&D비가 L/O매출을 추월한 적자구조, LCB84 초기 효능 경쟁 열위 가능성, 자체 임상의 장기 타임라인(일부 2031년 종료)이다.

추세훼손 신호는 하반기 중간 데이터 실망, J&J LCB84 옵션 미행사·계약 변경, 신규 L/O 공백 장기화, 전환 가능 시점(2028.7) 임박 시 오버행 부각이다.

| 시나리오 | 핵심 조건 | 함의 |

| Bull | LCB84 J&J 옵션 행사(~$200M) + LCB71 진전 + LCB02A 유망 | 현 시총 +50% 이상 |

| Base | 마일스톤 순차 유입 + 현 임상단계 유지 | 현 수준~완만한 상향 |

| Bear | LCB84 유의성 미달·J&J 변경 + 신규 L/O 지연 | 30~40% 하락 |

5. 지아이이노베이션 — "면역항암제 부작용을 구조적으로 푼 플랫폼"

5-1. 주도주 관점

지아이이노베이션은 'KRAS 정복'이라는 대장 테마의 파생 테마(IL-2v·면역항암제 불응 극복) 안의 종목이다. 면역사이토카인 중 유일하게 ASCO Rapid Oral에 선정됐다는 점에서 해당 소테마의 상대강도는 높지만, 임상 1상 단계라 추세 초기·고변동 국면이다. 대장(레볼루션)이나 국내 ADC 대장(리가켐)과 달리, 자체 데이터·L/O 이벤트에 따라 변동성이 가장 큰 구간이다.

5-2. GI-101A의 독창성 — 왜 IL-2v 플랫폼인가

GI-101A(efdelikofusp alfa)는 CD80 × IL-2v(IL-2 변이체) 이중융합단백질이다. IL-2는 1992년 승인된 최초 면역항암제지만, 혈관누출증후군 등 극심한 부작용으로 거의 쓰이지 않았다. 핵심 문제는 조절 T세포(Treg)다. IL-2가 항암 T세포와 함께 면역억제 Treg까지 활성화해 부작용을 키운다. BMS가 Bempeg(페길화 IL-2)를 거액에 인수했지만 3상에서 실패한 것도 같은 맥락이다.

GI-101A의 IL-2v는 Treg 활성화를 최소화하면서 항암 T·NK세포를 선택 활성화하도록 엔지니어링됐고, 여기에 CD80이 결합돼 암세포의 PD-L1 회피 기능을 직접 중화한다. '면역 활성 + 회피 차단'의 이중 공세다.

5-3. KEYNOTE-B59 1상 — Rapid Oral의 의미

Rapid Oral은 단순 포스터와 질적으로 다르다. 지금 전 세계 종양학자가 들어야 할 데이터라는 ASCO의 판단이 담긴 형식이다. 키트루다 병용군 핵심 데이터는 다음과 같다.

| 코호트 | 용량(mg/kg) | n | ORR | DCR / mPFS |

| 고형암 전체 | 0.3 | 11 | 55% | — |

| 신장암(ccRCC) | 0.1~0.3 | 10 | 40% | DCR 70%, mPFS 13.8개월 |

| 방광암(Urothelial) | 0.05~0.3 | 4 | 50% | DCR 75% |

| 편평 NSCLC | 0.05~0.3 | 4 | 50% | DCR 100%, mPFS 13.2개월 |

자료: ASCO 2026 KEYNOTE-B59.

안전성이 진짜 경쟁우위다. GI-101A는 4등급 독성 0건, 투약중단 2.1%로 IL-2 계열 역사에서 이례적으로 우수하다. 경쟁 IBI363(PD-1×IL-2v, 이노벤트)이 3등급 독성 64.9%를 기록한 것과 극명히 대비된다. 효능이 비슷하면 빅파마는 부작용 관리가 쉬운 쪽을 선호한다.

5-4. ICB 내성 극복 — 가장 중요한 임상적 의미

키트루다·옵디보 등 PD-1/PD-L1 억제제는 1차 표준치료로 광범위하게 쓰이지만, 80% 이상의 환자에서 초기·후천성 내성이 발생하고 이후 유효 대안이 극히 제한적이다. GI-101A가 ICB 경험 환자에서도 반응을 보였다는 사실은, 신규 치료제를 넘어 기존 면역항암제 불응 환자의 Rescue Therapy 잠재력을 시사한다. 해당 환자군은 전 세계 수백만 명 규모다.

5-5. 플랫폼 확장과 L/O 구도

GI-101A는 1상 단계로 기존 L/O 총계약 7억9,000만달러 수준이며, GI-102(CD80×IL-2v 업그레이드)와 GI-108(CD73×IL-2v)도 L/O를 추진 중이다.

IL-2v 플랫폼의 거래 밸류는 다케다 딜로 재확인됐다. 2025년 10월 다케다가 이노벤트의 IBI363과 IBI343(IBI3001 옵션 포함)을 계약금 12억달러(주식투자 1억 포함)·총 114억달러에 L/I했다. 114억달러는 IBI363 단독이 아니라 패키지 규모이며, 이 거래로 IL-2v 플랫폼의 가치가 재평가됐다. GI-101A의 우수한 안전성은 향후 L/O에서 가격 프리미엄 협상의 지렛대가 될 수 있다.

5-6. 강세 → 약세 → 추세훼손

강세 논거는 Rapid Oral 선정(데이터 권위), ICB 불응 Rescue 잠재력, 안전성 마진, 다케다 딜로 인한 IL-2v 밸류 상향, 연내 빅파마 L/O 기대다.

약세 논거는 1상·소규모 코호트(n=4~11)라 ORR 변동성이 크다는 점, 2상 코호트 확장 시 ORR 유지 실패 리스크, L/O 불발 시 운영비 소진, IBI363이 먼저 FDA 진입 시 선점 효과 상실이다.

추세훼손 신호는 2상 코호트 ORR이 1상(55%) 대비 큰 폭 하락, 연내 기대했던 L/O 무산·지연, ICB 불응 재현 실패, 거래량 없는 기대감만의 주가 급등 후 되돌림이다.

| 시나리오 | 핵심 조건 | 함의 |

| Bull | 2상 ORR 50%+ 유지 + ICB 불응 추가 L/O + GI-102 IBI363급 계약 | 대폭 상향 |

| Base | 2상 ORR 40~50% + GI-102 중규모 L/O | 안전성 차별화로 점진 재평가 |

| Bear | 2상 ORR 30% 미만 + ICB 불응 재현 실패 + L/O 불발 | 40~50% 하락(단 CD80 기전 과학적 가치는 잔존) |

6. 티움바이오 — "데이터의 힘이 재무 리스크를 상쇄할 수 있는가"

6-1. 주도주 관점 — 약세 국면의 데이터주

티움바이오는 주도주 틀에서 상대강도가 가장 약한 종목이다. 52주 신저가 국면에서 메자닌을 발행한 만큼 추세는 훼손돼 있고, '주도력'보다 '저평가 데이터주' 성격이다. 즉 테마 추종 매수보다는 이벤트(L/O) 베팅 구간에 가깝다. 변동성·하방 리스크를 가장 크게 전제해야 한다.

6-2. TU2218 — 기전과 데이터

TU2218(토스포서팁/tosposertib)은 경구 저분자 ALK5(TGF-βR1)/VEGFR2 이중저해제다. 항체가 아니라 2주 투약·1주 휴약으로 독성을 낮춘 키나아제 저해제다. TGF-β 단독 억제의 한계, 즉 VEGF 경로를 통한 보상적 종양성장을 VEGF 동시 차단으로 보강한 것이 차별점이다. TGF-β는 머크(EMD)의 Bintrafusp alfa, BMS의 다수 후보가 줄줄이 좌초한 '빅파마의 무덤'으로 불리는 타깃이다.

데이터 컷 구분이 중요하다. 한때 회자된 ORR 70.6%는 SITC 2025 옛 컷(평가가능 17명 중 12명 PR)이다. 환자가 추가된 ASCO 2026 최신 컷에서는 전체 ORR 57.7%(CR 2·PR 13), 1L 75.0%, 2L 42.9%, DCR 76.9%로 나왔다. mPFS는 1L 10.9개월·2L 2.9개월, mOS는 1L 기준 15개월 이상(추적 중)이다.

여기서 한 가지를 짚어야 한다. 70.6%에서 57.7%(전체)로 내려온 것은 단순 업데이트가 아니라 환자 수 증가에 따른 ORR 희석이다. 소규모 코호트(n=26~29) 데이터의 통계적 유의성(p-value)은 2b/3상에서 최종 판가름 난다. 1L 75.0% 자체는 키트루다 단독(약 36%)을 압도하는 고무적 수치지만, 잠정값임을 분명히 해야 한다.

경쟁 벤치마크도 참고할 만하다. 같은 ASCO 2026에서 Bicara의 ficerafusp alfa(EGFR×TGF-β 이중기능항체)가 두경부암에서 ORR 54%·mPFS 9.9개월을 발표하고 FDA 혁신치료제 지정을 받았다. TU2218의 1L 75.0%가 우위로 보이나, 코호트 규모·환자군 차이를 감안해야 한다.

안전성은 3등급+ TRAE 48.3%, 발진 44.8%·점막염 31.0%·가려움 24.1% 등 TGF-β 억제에서 알려진 피부·점막 반응으로 예측·관리 가능 범위다.

6-3. 재무 취약성 — 냉정한 진단

티움바이오의 재무는 솔직히 우려스럽다. 52주 신저가 국면의 메자닌 발행, 자본준비금의 이익잉여금 전입을 통한 결손금 보전 등 재무 임계치에 근접했다. 리픽싱 조항은 주가 하락 시 희석 폭을 키울 수 있어 기존 주주에 불리하다.

그럼에도 이 메자닌을 가교(Bridge) 자금으로 보는 논리는, TU2218이 ASCO 발표로 인지도를 높여 글로벌 L/O 협상력이 최고조라는 데 있다. 임상 완주 비용으로 본다면 위험 대비 기대수익이 긍정적일 여지가 있다. 단, 이는 L/O 성사를 전제로 한 가정이며, 단일 에셋 의존도가 높다는 구조적 약점을 덮지 못한다. 메리골릭스(GnRH 길항제, 자궁내막증·자궁근종)의 미국·유럽 잔여 판권 L/O가 또 다른 모멘텀이다.

6-4. 강세 → 약세 → 추세훼손

강세 논거는 두경부암 1L 75.0% 데이터, L/O 협상력 최고조, 메리골릭스 'Double Best-in-class' 옵션, 2b상 진입 예정이다.

약세 논거는 재무 취약·결손금 보전·메자닌 의존, 단일 에셋(TU2218) 의존도, ORR 희석(70.6%→57.7%)과 소규모 코호트, 리픽싱發 비선형 희석, TGF-β의 높은 임상 실패 이력이다.

추세훼손 신호는 L/O 협상 무산·지연, 2b상 ORR 추가 하락(50% 이하), 추가 메자닌 발행, 리픽싱 발동, 자본잠식 경고다.

| 시나리오 | 핵심 조건 | 함의 |

| Bull | 글로벌 L/O 성사(선불금 $100M+) + 메리골릭스 파트너십 | 대폭 상향 |

| Base | 2b상 진입 데이터 확정 + 중규모 계약 | 점진 회복 |

| Bear | 2b ORR 하락 + 추가 메자닌 필요 | 40%+ 하락, 자본잠식 경고 |

7. WACC 민감도와 Cash Burn 통합

할인율(WACC)은 바이오텍 밸류에이션에서 가장 예민한 변수다. 재무 건전성·임상 단계에 따라 차별 적용해야 한다.

| 기업 | WACC 기준 | 1%p↑ 시 rNPV 영향 | 주요 Cash Burn 리스크 |

| 레볼루션메디신 | 낮음(3상 완료, 강한 BS) | 약 8~10% 하락 | 다수 3상 동시 진행 비용 |

| 리가켐바이오 | 중간(5,000억으로 안정) | 약 10~13% 하락 | 2031년까지 집행, R&D>L/O 적자 |

| 지아이이노베이션 | 중상(1상 불확실성) | 약 13~16% 하락 | L/O 지연 시 운영비 소진 |

| 티움바이오 | 높음(재무 취약 내재) | 약 15~18% 하락 | 리픽싱 발동 시 EPS 파괴 가속 |

티움바이오의 메자닌 의존·결손금 보전 이력은 WACC 상승 요인이며, 이를 상쇄하려면 TU2218의 1L 데이터가 후속 임상에서 재현되고 OS 연장으로 이어지는 통계적 뒷받침이 필수다. 리가켐은 2,300억을 2028년 이후로 배정해 장기 런웨이를 선제 확보했으나, 집행 일정이 임상 속도와 괴리되면 추가 조달 리스크가 재부상할 수 있다.

8. 핵심 리스크 요인

규제 리스크가 가장 구조적이다. FDA CRL 원본 공개 제도(2025.09 시행)로 임상 실패 사유의 각색이 불가능해졌다. 통계적 유의성(p-value) 없는 '수치상 우위'만으론 시장 설득이 어렵다. 소규모 ORR에 기댄 K-바이오엔 가혹한 시험대다.

기술 반환 리스크도 상존한다. 글로벌 파트너의 전략 변경·데이터 미달로 인한 권리 반환은 단일 에셋 기업에 치명적이다. 리가켐(다수 파이프라인)은 분산되나, 티움바이오는 TU2218 의존도가 높다.

지분 희석·오버행은 리가켐 9.05%(2028.7 전환), 티움바이오 리픽싱 비선형 희석으로 요약된다.

글로벌 경쟁 강도는 전 타깃에서 격화 중이다. KRAS(J&J Firefly DAC·베링거·암젠), TROP2 ADC(sac-TMT 3상), IL-2v(IBI363 다케다 딜·FDA 심사) 모두 경쟁이 치열하다. Best-in-class 데이터 없이는 Fast-follower 침투가 구조적으로 어렵다.

9. 결론 — 핵심 모니터링 지표

가격 흐름이 아니라 데이터의 통계적 유의성과 규제 시그널을 기준으로 추적해야 한다.

단기(~2026 하반기)에는 레볼루션의 RASolve 301(대장암 2L) 중간 결과와 FDA 허가 심사 일정, 리가켐의 하반기 LCB71·LCB73·LCB14·LNCB74 중간 데이터와 LCB14 중국 3상 종료, 지아이의 GI-101A 2상 코호트 확장 데이터와 연내 빅파마 L/O 진행, 티움의 TU2218 글로벌 L/O 협상과 메리골릭스 잔여 판권 L/O를 본다.

중기(~2027)에는 레볼루션의 RASolute 303(췌장암 1L) 중간 데이터가 1L SoC 분기점이고, 리가켐의 LCB84 2상 중간과 J&J 옵션 행사 여부, 지아이의 GI-102 L/O 규모·조건, 티움의 2b상 진입·데이터가 핵심이다.

장기(~2028~2031)에는 레볼루션의 1L 3상 성공 시 췌장암 SoC 지위, 리가켐의 5,000억 집행 효율과 rNPV 실현 경로 및 2028.7 전환 오버행, 지아이·티움의 플랫폼 후속 자산 L/O 실현을 추적한다.

주식비서 로니

litt.ly

본 글은 공개 자료와 합리적 추론에 기반한 참고용이다. 시세·실적·임상 일정 등 변하는 정보는 매매 시점에 재확인이 필요하다. 특정 종목의 매수·매도를 권유하지 않으며, 투자 판단과 책임은 전적으로 투자자 본인에게 있다.