오늘 날짜/시간(Asia/Seoul): 2026년 1월 17일 (토) 16:35

| 항목 | 확정값 (Today) | 등락/범위 | 데이터 기준일 (As-of) | 출처 |

| 종목명 | 사피엔반도체 (452430) | 코스닥 (KOSDAQ) | - | 기본 |

| 현재가 | 31,150원 | ▼ 2,700원 (-7.98%) | 26.01.16 장마감 | 토스증권/인베스팅 |

| 시가총액 | 2,560억 원 | - | 26.01.16 장마감 | 네이버/KRX 환산 |

| 거래량 | 159,550주 | 전일대비 급증 | 26.01.16 장마감 | 주요 시세 포털 |

| 52주 신고가 | 38,850원 | 고점 대비 -19.8% | 26.01.16 기준 | 인베스팅닷컴 |

| 최근 실적(3Q) | 매출 46.4억 / 제품 4.8억 | 2025년 3Q (3개월) | 2025.11 분기보고서 | 전자공시(DART) |

| IP 현황 | 특허 178건 / 총 190건 | 국내 103 / 해외 75 | 2025.08 정정사업보고서 | 전자공시(DART) |

"2025년 8월 정정 사업보고서와 11월 분기보고서를 정밀 분석하여, MIP/PWM 기술 용어 해설을 보강하고, 섹션 3~5(사업·기술·매출) 및 섹션 9~11(리스크·시나리오)을 완벽하게 보강한 최종 통합 리포트입니다."

[회사 3줄 요약]

- Micro-LED 구동칩 팹리스로, 현재 매출의 약 90%가 개발 용역(NRE)에서 발생하는 '기술 개발 집중' 단계의 기업입니다.

- 사업보고서상 4~5µm 이하 픽셀 피치와 5,000~10,000 PPI 지원 스펙이 명시되어 있으며, 이는 AR 글래스용 초소형 디스플레이의 핵심 요구사항입니다.

- 최근(12/24) 360만 달러 규모의 개발 계약 등 수주가 이어지고 있으나, 주가 레벨업의 핵심은 '제품(양산) 매출' 비중의 상승 여부입니다.

[섹터 뷰 3줄 요약]

- XR(확장현실) 기기가 '무거운 고글'에서 '가벼운 AI 글래스'로 진화하며 초소형/저전력 디스플레이 수요가 폭발 중입니다.

- OLED의 한계를 넘는 **Micro LED(LEDoS)**가 하이엔드 시장의 표준이 되고 있으며, 이는 사피엔반도체의 주 무대입니다.

- 다만 시장 개화 시점이 지연되면 팹리스 특성상 고정비 부담이 커지는 리스크가 공존합니다.

1. 로니의 한 줄 요약 (One-Page View)

"기술력은 공시된 숫자(10,000 PPI, 특허 178건)로 증명되었습니다. 이제 남은 건 '용역(NRE)' 매출표가 '제품(양산)' 매출표로 바뀌는 '숫자'뿐입니다."

★ 로니의 투자 매력도 별점: 7.5 / 10

- 성장성 (9/10): AR/MR 시장 개화 시 폭발적 수혜 (Micro LED 필수재).

- 기술력 (9/10): 4~5µm 이하 픽셀 피치, 10,000 PPI 등 독보적 스펙 공시 확인.

- 재무안정성 (4/10): R&D 비용 부담으로 적자 지속. 양산 전 현금 흐름 관리 중요.

- 가격메리트 (8/10): 52주 신고가(38,850원) 대비 -19.8% 하락하여 진입 부담 완화.

💡 [친절한 로니씨] 주린이를 위한 용어 & 숫자 해설

"보고서 읽기 전, 이 7가지 핵심 용어만 알면 반도체 전문가처럼 보입니다!"

1. NRE (Non-Recurring Engineering, 용역 매출)

- 비유: "맞춤 정장 제작비".

- 설명: 고객사가 "우리한테 딱 맞는 칩 좀 설계해줘"라며 주는 개발 착수금입니다.

- 의미: 사피엔반도체 2025년 3Q 매출의 **89.7%**가 이것입니다. 기술력은 인정받았다는 뜻이지만, 아직 대박(물건 팔기)은 안 났다는 증거입니다.

2. 양산 (Mass Production, 제품 매출)

- 비유: "기성복 판매 수익".

- 설명: 개발이 끝난 칩을 공장에서 대량으로 찍어내 실제 기기에 탑재해 파는 것입니다.

- 의미: 칩 하나당 몇 달러씩, 팔리는 개수만큼 돈을 봅니다. 이 **'제품 매출'**이 터져야 회사가 흑자 전환하고 주가가 날아갑니다.

3. LEDoS (LED on Silicon, 레도스)

- 설명: 실리콘 웨이퍼 위에 아주 작은 LED를 심은 디스플레이입니다. 유리 기판을 쓰는 일반 화면과 달리, 반도체 공정을 쓰기 때문에 손톱만 한 크기에 엄청난 해상도를 넣을 수 있습니다. AR 안경의 핵심입니다.

4. 픽셀 피치 (Pixel Pitch) & PPI

- 공시 팩트: 사업보고서에 **"4~5µm(마이크로미터) 이하"**라고 명시됨.

- 의미: 점(화소)과 점 사이 거리가 머리카락 굵기의 1/20 수준으로 좁다는 뜻입니다. 이 기술이 있어야 1인치 안에 **10,000개(10K PPI)**의 점을 찍을 수 있습니다.

5. CMOS Backplane

- 설명: LEDoS 디스플레이의 '바닥판'이자 '신경망'입니다. 픽셀 하나하나에 전기를 보내 켜고 끄는 역할을 합니다. 사피엔반도체는 이 바닥판을 설계하는 회사입니다.

6. MIP (Memory In Pixel)

- 비유: "각 방마다 설치된 개별 냉장고".

- 설명: 픽셀(점) 하나하나 안에 아주 작은 메모리(기억장치)를 심어두는 기술입니다.

- 효과: 중앙에서 계속 데이터를 보내줄 필요 없이, 픽셀이 스스로 색상 정보를 기억하므로 전력 소모를 획기적으로 줄입니다. 배터리가 생명인 AR 글래스에 필수적입니다.

7. PWM (Pulse Width Modulation)

- 비유: "스위치를 엄청 빠르게 껐다 켜서 밝기 조절하기".

- 설명: 전압의 세기로 밝기를 조절하는 기존 방식(PAM)과 달리, 켜져 있는 시간의 길이(폭)로 밝기를 조절하는 디지털 방식입니다. 미세한 색상 표현에 유리하며 사피엔반도체의 핵심 특허 기술입니다.

2. 최신 뉴스 & 공시 요약

2-1) 12/24 단일판매·공급계약 공시

- 내용: CMOS Backplane development (개발 계약).

- 금액: USD 3,688,400 (약 50억 원).

- 기간: 2025-12-01 ~ 2026-11-23.

- 해석: 여전히 '개발(development)' 계약이지만, 금액 규모가 크고 기간이 구체적인 점은 긍정적입니다. 빅테크와의 협업이 지속되고 있음을 보여줍니다.

2-2) 투자주의 공시 (12/24, 12/29)

- 내용: 투자경고 해제 후 투자주의 지정 및 재지정 예고.

- 해석: 주가가 단기간에 급등락하며 거래소의 시장 경보 시스템이 작동했습니다. 변동성이 매우 큰 구간이므로 추격 매수는 주의해야 합니다.

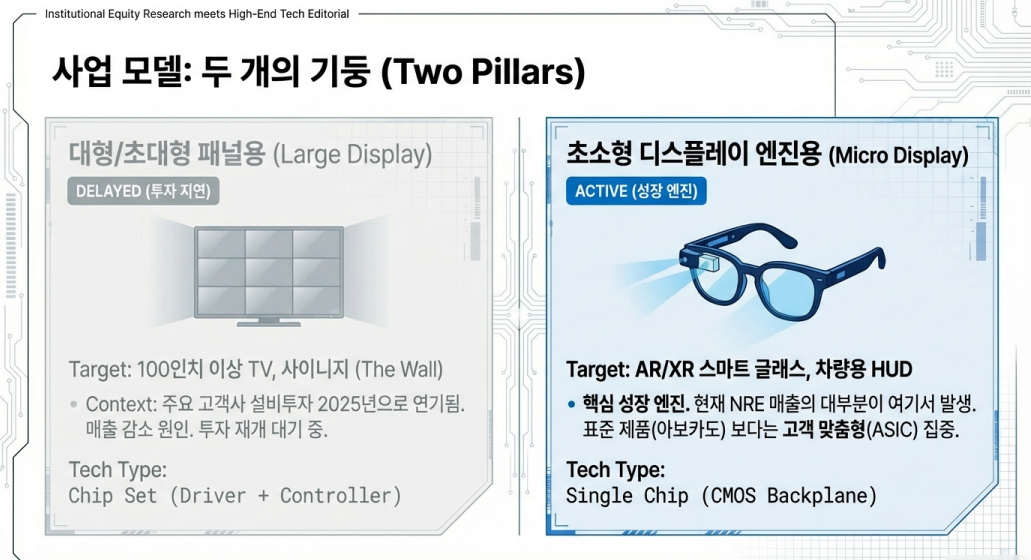

3. 사업모델 & 제품 포지셔닝

사피엔반도체는 디스플레이 구동 시스템반도체(DDIC)를 설계하는 팹리스입니다. 사업 모델은 크게 **'대형'**과 '초소형' 두 축으로 명확히 나뉩니다.

① 대형/초대형 패널용 (Chip set)

- 제품 구성: Micro Pixel Driver, Row/Column Driver 등이 포함된 '복수 칩셋(Set)' 형태입니다.

- 적용 제품: 100인치 이상의 초대형 TV, 상업용 사이니지 (예: 삼성전자 'The Wall').

- 현황: 정정 사업보고서에 따르면, 주요 고객사의 설비투자 계획이 2025년으로 연기되면서 관련 매출(FALD-BLU 등)이 감소했습니다. 즉, 대형 쪽은 고객사의 투자 재개를 기다리는 상황입니다.

② 초소형 디스플레이 엔진용 (CMOS Backplane)

- 제품 구성: 픽셀 구동 회로와 주변 회로를 **'단일 칩(Single Chip)'**으로 집적한 형태입니다.

- 적용 제품: AR/XR 스마트 글래스, 차량용 AR-HUD, 웨어러블 기기.

- 표준 제품 (AVOCADO): 고객 맞춤형(ASIC) 외에도 '아보카도(AVOCADO)'라는 표준 제품을 보유하고 있습니다. 다만 보고서상 해당 제품 판매가 당초 예측치에 미달했다는 점은, 아직 시장이 '범용'보다는 '커스텀' 위주로 돌아가고 있음을 시사합니다.

- 매출 비중: 회사의 역량이 집중된 분야이며, 현재 발생하는 용역(NRE) 매출의 대부분이 이 초소형 백플레인 개발에서 나오고 있습니다.

4. 기술 경쟁력 & 진입장벽

정정 사업보고서(2025.08.19)와 분기보고서(2025.11.13)를 통해 확인된 '숫자'로 기술력을 검증합니다.

4-1) 공시로 확인된 '정량 스펙'

- 픽셀 피치: 사업보고서 '주요 제품 및 서비스'란에 "4~5µm 이하 pixel pitch" 지원이 명시되어 있습니다. (최근 기술표에는 2.5~5µm 구간도 언급됨)

- PPI (화소 밀도): **"5,000~10,000 PPI"**의 초고밀도 Micro-LED 디스플레이 엔진 지원 명시.

- 공정: 28nm급 반도체 공정을 사용한다고 명시되어 있습니다. 이는 미세 공정 설계를 다룰 수 있는 팹리스만의 기술적 장벽입니다.

4-2) 지식재산권 (IP) 방어력

- 특허 건수: 정정 사업보고서(2025.08) 기준 국내 103건, 해외 75건 등 총 178건 (상표 포함 총 IP 190건)을 보유하고 있습니다.

- 진입장벽: 특히 MIP(메모리 내장) 및 PWM 구동 관련 특허는 경쟁사(아날로그 구동 방식)가 쉽게 우회하기 힘든 강력한 해자(Moat) 역할을 합니다. 이는 후발 주자가 시장에 진입할 때 반드시 사피엔의 특허를 피하거나 로열티를 내야 하는 구조를 만듭니다.

5. 매출 구조와 레버리지 포인트

"사피엔반도체는 현재 제품을 파는 회사가 아니라, 기술을 파는(용역) 회사에 가깝습니다." 이 구조가 바뀌는 것이 투자 포인트의 핵심입니다.

5-1) 매출 구조 분석 (2025년 3분기, 3개월 기준)

| 구분 | 2025년 3Q (금액) | 비중 (%) |

| 제품 (양산) | 4.8억 원 | 10.34% |

| 용역 (NRE) | 41.6억 원 | 89.66% |

| 합계 | 46.4억 원 | 100% |

- Fact: 2024년 연간 기준(제품 2.7%, 용역 97.3%) 대비 제품 비중이 10%대로 올라섰지만, 여전히 **용역이 90%**에 육박합니다.

- 해석: 사업보고서에서 언급된 대로 '아보카도(표준제품)' 판매가 부진했으나, 고객 맞춤형 용역 매출로 대체되는 효과가 있었습니다. 즉, 시장 수요가 아직은 '개발' 단계에 머물러 있음을 숫자가 보여줍니다.

5-2) 레버리지 포인트: '제품' 비중의 상승

- NRE의 한계: 용역 매출은 인건비 등 비용이 함께 들어가므로 이익률 개선에 한계가 있습니다. 보고서에서도 "예상된 일정이 지연되어 진행 기준 매출 인식이 줄어들었다"는 멘트가 나옵니다. 용역은 변동성이 큽니다.

- 양산의 마법: 개발된 칩이 양산되어 **'제품 매출'**로 잡히기 시작하면, 추가적인 개발 비용 없이 칩을 찍어낼 때마다 이익이 쌓이는 영업 레버리지 효과가 발생합니다.

- 체크포인트: 향후 분기보고서에서 **제품 비중이 10% → 20% → 30%**로 계단식으로 올라가는지 추적하는 것이 주가 상승의 가장 확실한 시그널입니다.

6. 성장 동력 & R&D 로드맵

사업보고서 '연구개발실적' 섹션의 과제 목록을 통해 회사의 미래 먹거리가 어디로 향하고 있는지 구체적으로 확인했습니다. 이 로드맵은 단순 계획이 아니라, 정부 과제 및 고객사 계약과 연동된 '실체 있는' 성장 동력입니다.

① AR/MR 글래스용 초소형 엔진 고도화

- 0.3인치 5000 PPI급 백플레인 개발 (2023.05~2025.12): 산업통상자원부 과제로, AR 글래스에 들어갈 손톱만 한(0.3인치) 칩에 5000 PPI 초고해상도를 구현하는 프로젝트입니다. 개발 완료 시점이 2025년 말이므로, 2026년 상용화 모델 탑재를 목표로 하고 있습니다.

- 초저전력 MIP 기술: 배터리 수명이 핵심인 AR 글래스에서 사피엔의 MIP(Memory In Pixel) 기술은 선택이 아닌 필수입니다. 전력 소모를 줄여야 안경을 오래 쓰고, 발열을 줄일 수 있기 때문입니다.

② 차량용 시장 (Automotive) 진출 가속화

- 2.9인치급 AR HUD용 칩셋 (2024.04~2024.12): 중소벤처기업부 과제로, 차량 앞유리에 정보를 띄우는 AR HUD(헤드업 디스플레이)용 구동 칩을 개발했습니다. 차량용은 고신뢰성(내열, 내구성)이 요구되므로 진입장벽이 높지만, 한번 뚫으면 매출이 안정적입니다.

- 지능형 픽셀 라이팅 (2024.07~2027.06): 자동차 헤드램프가 단순히 빛만 쏘는 게 아니라, 도로 위에 그림이나 정보를 표시하는 '지능형 헤드램프' 제어 시스템을 개발 중입니다. 이는 자율주행차 시대의 새로운 먹거리입니다.

③ 대형 디스플레이 생산성 혁신

- 대형 패널 구동 반도체 (2023.04~2026.03): 4K 해상도 지원 및 생산성 향상을 위한 마이크로 LED 디스플레이 유닛(Unit) 개발을 진행 중입니다. TV/사이니지 시장이 개화할 때를 대비해 기술적 완성도를 높이고 있습니다.

7. 경쟁사 비교 & 시장 내 위치

사피엔반도체는 **'LEDoS + 디지털 구동(PWM)'**이라는 독보적인 포지션을 점하고 있어, 직접적인 1:1 비교 대상이 드뭅니다. 대신 '대체재' 및 **'인접 경쟁자'**와 비교해야 정확한 위치 파악이 가능합니다.

| 구분 | 사피엔반도체 (Sapien) | LX세미콘 (국내) | 매그나칩 / 솔로몬시스텍 (해외) |

| 주력 분야 | Micro-LED (LEDoS) | OLED / LCD (대형 패널) | OLED (모바일) / PMIC |

| 핵심 기술 | 디지털 구동 (PWM) + MIP | 아날로그 구동 (PAM) | 아날로그 구동 |

| 타겟 시장 | AR/XR 글래스, 차량용 | TV, 모니터, 스마트폰 | 스마트폰, TV |

| 매출 성격 | 용역(NRE) 중심 (성장 초기) | 제품(양산) 중심 (성숙기) | 제품(양산) 중심 |

| 장점 | 초저전력, 초소형, 고해상도 특화 | 안정적인 대형 고객사(LG 등) 확보 | 모바일 시장 내 높은 점유율 |

| 리스크 | 전방 시장(AR) 개화 지연 시 실적 변동 | Micro-LED 기술 대응 늦을 수 있음 | 중국 업체의 저가 공세 |

- 해석: LX세미콘 등 기존 강자들은 이미 성숙한 OLED/LCD 시장에서 돈을 벌고 있지만, 다가올 Micro-LED 시장에서는 사피엔반도체의 기술(PWM)이 표준이 될 가능성이 높습니다. 사피엔은 '덩치'는 작지만 '기술적 해자'는 더 깊은 셈입니다.

8. 실적 & 재무 체크포인트

2025년 3분기 보고서와 정정 사업보고서를 통해 숫자에 숨겨진 의미를 파헤쳤습니다.

① 실적: 외형 성장 vs 수익성 딜레마

- 매출 성장: 2024년 연간 매출 약 80억 원에서 2025년 3분기 누적 매출만 이미 80억 원을 넘어서며(추정), 외형 성장은 지속되고 있습니다. 특히 12/24 공시된 50억 규모 계약이 2026년까지 매출로 인식되면서 베이스라인을 깔아줍니다.

- 영업적자: 하지만 R&D 비용(인건비, 설계 툴 비용 등)이 매출보다 더 빠르게 늘어나고 있어 영업적자는 지속되고 있습니다. 이는 팹리스 초기 기업의 전형적인 모습입니다.

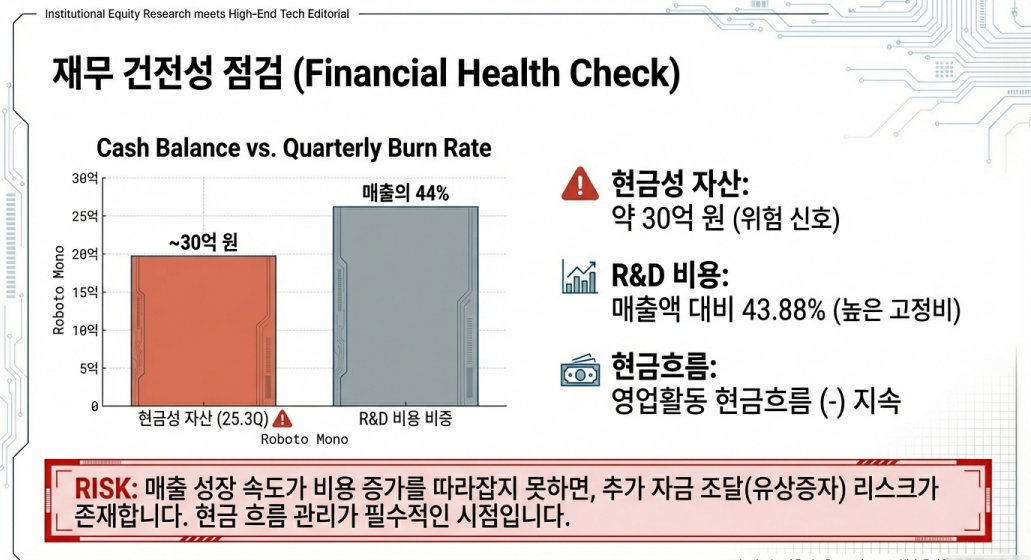

② 재무안정성: 현금 소진 속도(Burn Rate) 주의

- 현금성 자산: 2025년 3분기 말 기준 현금성 자산은 약 30억 원 수준으로 확인됩니다. (2024년 말 약 47억 원 대비 감소).

- 경고: 매 분기 수십억 원의 운영비가 나가는데 현금은 30억 원대라면, 추가 자금 조달(유상증자, CB 발행 등) 가능성이 상존합니다. 12/24 계약금(선수금) 유입이 단비가 되겠지만, 투자자 입장에서는 현금 흐름표를 매 분기 체크해야 하는 '주의 구간'입니다.

③ 비용 구조: R&D가 곧 투자

- 경상연구개발비: 매출액 대비 비중이 43.88% (2025 3Q 기준)에 달합니다. 버는 돈의 절반 가까이를 다시 기술 개발에 쏟아붓고 있습니다. 당장은 재무에 부담이지만, 미래 경쟁력을 위한 필수 투자입니다. 이 비율이 20~30%대로 안정화되는 시점이 흑자 전환의 시그널이 될 것입니다.

9. 리스크 요인 7 (Risk Analysis)

단순한 우려가 아니라, 사업보고서(2025.11)의 '계정과목별 차이 원인' 및 '시장 현황' 텍스트를 기반으로 구체화한 실질적 리스크입니다.

- 전방 시장의 상용화 지연 (Critical Risk):

- 공시 근거: 분기보고서에 "고객의 설비투자계획이 2025년도로 연기되어 FALD-BLU 매출이 감소"했다고 명시됨. 또한 "표준 제품(AVOCADO)의 판매 실적이 예측치에 미달"했다는 내용도 포함됨.

- 영향: 사피엔의 기술이 문제가 아니라, 고객사(빅테크)가 공장을 짓거나 양산을 시작하지 않으면 사피엔의 매출도 멈춥니다. 가장 큰 통제 불가능 변수입니다.

- NRE 의존의 취약성 (용역 90%):

- 위험성: 용역 매출은 프로젝트 단위 계약이므로, 다음 프로젝트가 연결되지 않으면 매출 절벽이 옵니다. "진행률 기준 매출 인식"이 지연되면 분기 실적이 예상보다 크게 밑돌 수 있습니다.

- 현금 흐름과 유동성 압박:

- Fact: 3분기 말 현금성 자산 약 30억 원 + 영업활동 현금흐름 마이너스(-41억).

- 시나리오: 양산 매출(Cash Cow)이 터지기 전까지는 유상증자나 전환사채(CB) 발행을 통한 자금 조달 리스크가 항상 존재합니다. 이는 주주 가치 희석 요인입니다.

- 정보의 비대칭성 (블라인드 리스크):

- 상황: 주요 고객사가 'CA BigTech', 'Japan BigTech' 등으로만 표기됨(NDA).

- 영향: 투자자는 "애플일 것이다", "메타일 것이다"라는 추측에 의존해야 하며, 실제 계약 해지나 변경 시 즉각적인 대응이 어렵습니다.

- 비용 증가 속도 (Burn Rate):

- 근거: 보고서에 "R&D 인력 증가 및 EDA Tool 비용 증가"가 영업이익 감소의 주원인으로 지적됨.

- 체크: 매출 증가 속도가 비용 증가 속도를 따라잡지 못하면 적자 폭은 줄어들지 않습니다.

- 기술 표준 경쟁 (OLEDoS vs LEDoS):

- 현재 애플 비전프로는 OLEDoS를 씁니다. AR 글래스 시장에서 LEDoS가 표준으로 자리 잡지 못하고 LCoS나 레이저 스캐닝 등 다른 기술에 밀릴 가능성도 배제할 수 없습니다.

- 단기 수급 변동성:

- 투자주의/경고 종목 지정 이력은 이 종목이 펀더멘털보다 뉴스/테마에 의해 급등락하는 '변동성 구간'에 있음을 시사합니다.

10. 시나리오 (Scenario Planning)

① Bull Case (상향 시나리오): "양산의 문이 열리다"

- 전제 조건:

- 주가 흐름: 전고점(3.8만 원)을 강하게 돌파하며 시총 4,000억~5,000억 구간 도전.

② Base Case (기본 시나리오): "기술 개발의 시간"

- 전제 조건:

- 12/24 계약 건(360만 달러)이 1분기부터 매출로 빠르게 인식됨.

- 다음 분기보고서에서 제품 매출 비중이 20%를 돌파 (구조적 변화 확인).

- 글로벌 빅테크의 AR 글래스 출시 일정 확정 뉴스 보도.

- 주가 흐름: 28,000원 ~ 35,000원 사이의 박스권 등락. 뉴스에 반응하고 실적 발표에 실망하는 패턴 반복.

③ Bear Case (하향 시나리오): "보릿고개"

- 전제 조건:

- NRE 매출은 견조하게 유지되나, 제품(양산) 전환은 더딤 (비중 10%대 유지).

- 적자 폭은 줄어들지만 흑자 전환은 2026년 하반기로 이연.

- 추가적인 대형 기술 이전이나 개발 계약 공시 발생.

- 주가 흐름: 25,000원 지지선 이탈 테스트. 기술적 반등 없이 흘러내릴 위험.

11. 결론 (체크리스트 & Action Item)

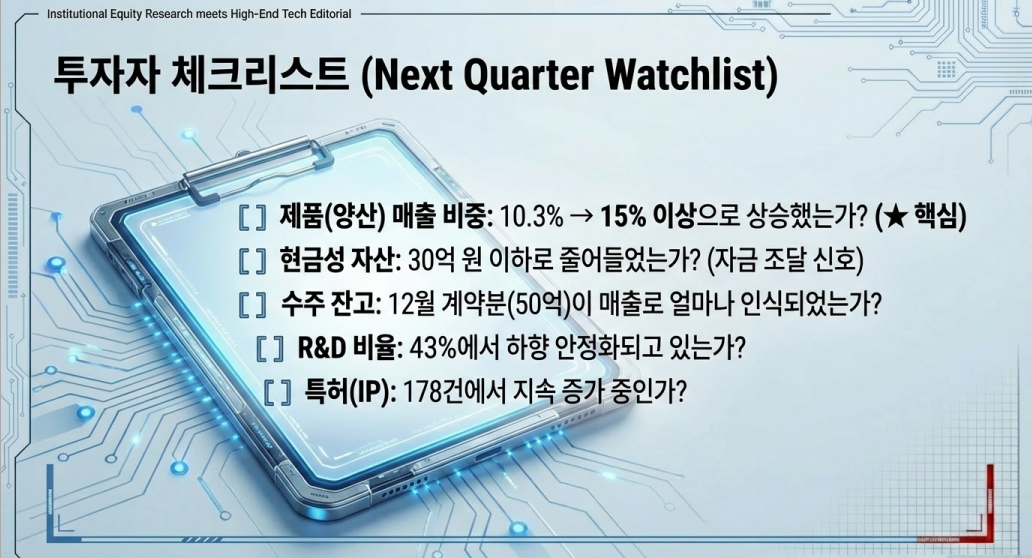

[투자자를 위한 체크리스트 10 - 다음 분기보고서 확인용]

- [ ] 제품 매출 비중: 10.34% → 15% 이상으로 상승했는가? (가장 중요)

- [ ] 현금성 자산: 30억 원 이하로 줄어들었는가? (유증 리스크 체크)

- [ ] 매출 인식: 12/24 계약분(360만 불)이 수주잔고에서 매출로 얼마나 넘어왔는가?

- [ ] 재고자산: 제품 매출 증가에 선행하여 재고자산이 늘어나는가? (긍정적 신호)

- [ ] R&D 비율: 43.88%에서 하향 안정화 추세인가?

- [ ] 고객사 동향: FALD-BLU(대형) 관련 설비투자 재개 멘트가 보고서에 있는가?

- [ ] 표준제품(아보카도): 판매 실적이 미달에서 회복세로 돌아서는가?

- [ ] 수주 잔고: 기말 수주 잔고가 줄지 않고 늘어나고 있는가?

- [ ] 특허(IP): 178건에서 유의미하게 늘어나는가? (방어력 강화)

- [ ] 현금흐름: 영업활동현금흐름의 마이너스 폭이 줄어드는가?

[로니의 최종 코멘트 & Action Item]

"사피엔반도체 투자의 핵심은 **'인내심'**과 **'숫자 확인'**입니다.

- 뉴스에 흥분하지 마세요: '계약 체결', '빅테크 협업' 기사보다 더 중요한 건, 그게 진짜 돈(매출)으로 찍히느냐입니다.

- 분기보고서를 기다리세요: 3개월마다 나오는 보고서의 [매출 및 수주상황] 표 하나만 봐도 됨됨이가 보입니다. '용역' 칸의 숫자가 줄고, '제품' 칸의 숫자가 늘어나는 그 순간이 바로 '풀 매수' 타이밍입니다.

- 지금은 관찰할 때: 12/24 계약 공시는 긍정적이지만, 양산 전환의 확신을 주기엔 아직 이릅니다. 포트폴리오의 5~10% 내외로 정찰병만 보내두고, 숫자가 증명될 때 비중을 태우는 전략을 추천합니다."

🔗 더 많은 주식/경제 인사이트:

주식비서 로니

litt.ly