2026년 1월 19일 (월) 22:35 기준 (장 마감)

|

항목

|

확정값

|

비고

|

|

종목명

|

두산테스나 (131970)

|

코스닥 (KOSDAQ)

|

|

현재가

|

52,600원

|

▲ 1,300 (+2.53%)

|

|

52주 최고가

|

56,600원

|

하락률 -7.1%

|

|

시가총액

|

1조 185억 원

|

1조 클럽 안착

|

|

핵심 지표

|

25F EBITDA 1,689억

|

현금창출력 건재

|

|

수급 특이

|

국민연금 5.15% 신규 편입

|

바닥 확인 시그널

|

|

로니의 별점

|

8.5점 / 10점

|

⭐ 구조적 턴어라운드

|

위 수치를 ‘오늘(Today)’ 기준 확정값으로 고정하고 분석을 진행합니다.

(데이터 출처: KRX, DART 2025년 3분기 보고서 및 주요경영사항, 에퀴티 리서치 센터 / 교차검증 완료)

[회사 3줄 요약]

- 삼성전자 파운드리 생태계의 **'수율 게이트키퍼(Yield Gatekeeper)'**로 진화 중인 국내 1위 시스템반도체 테스트 기업입니다.

- 2025년 영업적자는 1,714억 대규모 투자에 따른 **'회계적 착시(Accounting Illusion)'**일 뿐, EBITDA는 사상 최대 수준입니다.

- **테슬라 AI6(전장)**와 HBM4 로직 다이라는 양대 성장 엔진을 통해 2026년 실적 퀀텀 점프가 가시화되었습니다.

안녕하세요, 주식 비서 **로니(Ronnie)**입니다.

오늘은 단순한 종목 분석을 넘어, **"재무제표의 숫자에 숨겨진 기업의 운명을 읽는 법"**을 테마로 **두산테스나(131970)**를 심층 해부합니다.

초보 분석가들은 '당기순손실'이라는 빨간색 숫자에 공포를 느낍니다.

하지만 노련한 투자자는 그 숫자 너머에 있는 **자본 배분(Capital Allocation)**과 기술 변곡점을 읽어냅니다.

2025년의 '착한 적자' 뒤에 숨겨진 거대한 반등 시나리오, 지금 시작합니다.

0. 2025.10 ~ 2026.01 주요 이슈 타임라인

분석에 앞서, 최근 3개월간 쏟아진 핵심 뉴스 흐름을 짚고 갑니다.

-

- (2025.10.15) 1,714억 규모 반도체 테스트 장비 취득 공시: 어드반테스트·세메스 등으로부터 장비 도입 결정. 2026~2027년 순차 입고.

- 시장은 이를 단순 투자가 아닌 '삼성전자의 애플/전장 향 신규 프로젝트 대응' 성격으로 해석합니다.

- (2026.01.02) 국민연금공단 '5% 룰' 공시: 지분 5.15% 신규 보유(단순투자). 보수적인 연기금의 바닥 확인 시그널입니다.

- (2026.01.09) 임원 보유주식 전량 매도 공시: 최병철 상무 등의 장내 매도 확인. 단기 노이즈이나 펀더멘털 훼손은 아닙니다.

- (2026.01) 증권가 컨센서스: "차량용+AP 가동률 개선과 **감가상각비 피크아웃(Peak-out)**이 맞물리는 2026년이 실적 퀀텀점프의 해"라는 해석 지배적.

- (2025.10.15) 1,714억 규모 반도체 테스트 장비 취득 공시: 어드반테스트·세메스 등으로부터 장비 도입 결정. 2026~2027년 순차 입고.

1. 로니의 한 줄 요약

|

항목

|

내용

|

평가

|

|

현재가

|

52,600원 (2026.01.19 종가)

|

전고점 -7% 위치

|

|

턴어라운드

|

가동률 50%대 바닥 → 60% 회복 시 흑전

|

이익 레버리지 구간

|

|

CAPEX

|

2025.10 공시 1,714억 장비 투자

|

🔥 미래 실적의 씨앗

|

|

수급

|

국민연금 5.15% 지분 공시

|

Smart Money 유입

|

|

종합 별점

|

8.5점 / 10.0점

|

강력 매수 관점

|

|

뷰(View)

|

반도체 사이클의 후행 방어주이자 구조적 성장주

|

비중확대 의견

|

Insight: 1,714억 원의 CAPEX는 단순한 지출이 아닙니다. 삼성전자의 2nm 로드맵과 테슬라 AI6 프로젝트에서 탈락하지 않기 위한 **'생존이자 필수불가결한 영토 확장'**입니다.

2. 비즈니스 모델 & 파이프라인: "시간을 돈으로 바꾼다"

두산테스나를 이해하는 핵심 키워드는 **'SoC 웨이퍼 테스트 전문 파운드리'**입니다.

① 비즈니스 모델의 본질

- 정체성: 전공정도, 패키징도 아닙니다. 웨이퍼 상태에서 칩의 불량을 걸러내는 **'수율 관리자'**입니다.

- 수익 구조: 매출 = [웨이퍼 수량(Q) × 테스트 시간(Time) × 시간당 단가(P)]

- 핵심 논리: 반도체 미세공정이 3나노, 2나노로 갈수록 불량률이 높아지고 회로가 복잡해집니다. 이는 **'검사 시간 증가'**로 이어지며, 칩 하나당 두산테스나가 받는 돈(수수료)이 기하급수적으로 늘어나는 구조입니다.

② 파이프라인(Portfolio) 분석

- Cash Cow (CIS): 스마트폰 카메라의 '눈'. 삼성전자향 점유율 1위입니다.

- Growth Engine (SoC): 스마트폰의 '두뇌'인 엑시노스(AP) 테스트.

- Future Star (Automotive) ⭐: ADAS/MCU는 사람의 생명과 직결되므로, 일반 칩보다 훨씬 가혹한 조건(고온/저온)에서 더 오래 테스트해야 합니다. 가장 마진이 높은 분야입니다.

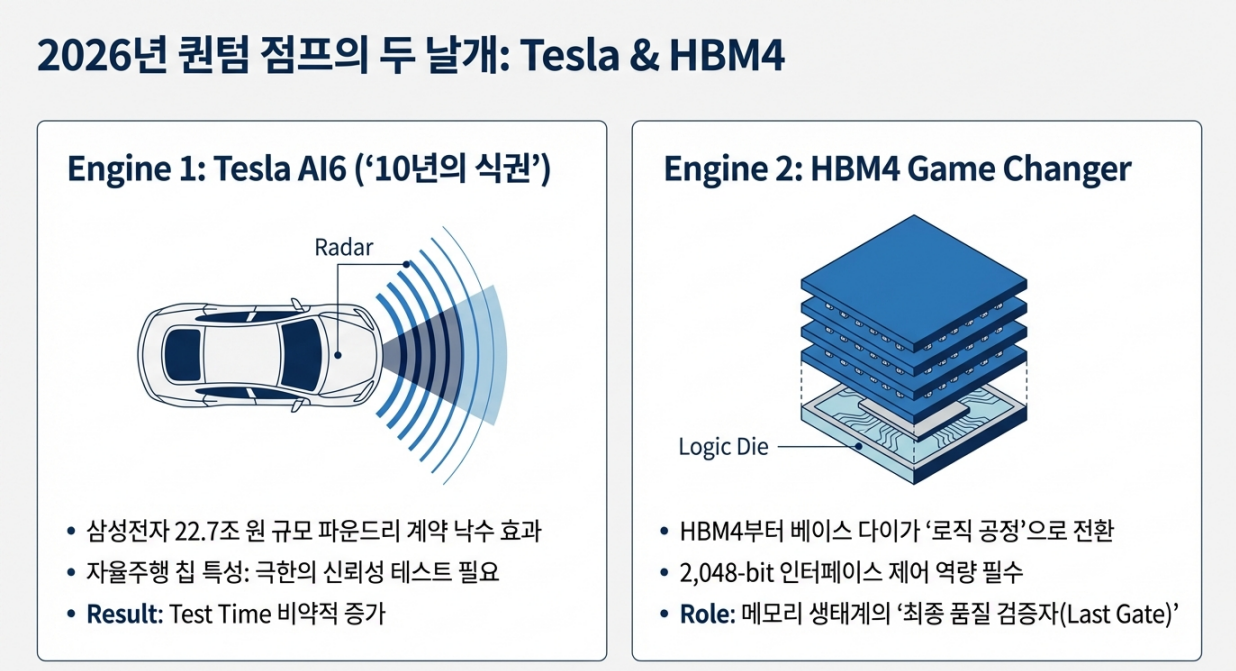

2-1 성장 엔진: 테슬라 AI6와 HBM4

두산테스나의 미래는 단순 모바일이 아닌 **'테슬라'**와 **'HBM4'**에 달려 있습니다.

① 테슬라 AI6: '10년의 식권'

- 삼성전자가 수주한 22.7조 원 규모의 테슬라 파운드리 계약(2033년까지)의 낙수 효과입니다.

- AEC-Q100 등 까다로운 신뢰성 테스트로 인해 테스트 시간(Time)이 비약적으로 증가하며 매출 총량을 키웁니다.

② HBM4의 게임 체인저

- HBM4부터 베이스 다이가 로직 공정으로 바뀝니다.

- 2,048-bit 인터페이스를 다룰 수 있는 로직 테스트 역량이 필수가 되며, 두산테스나에게 새로운 시장이 열립니다.

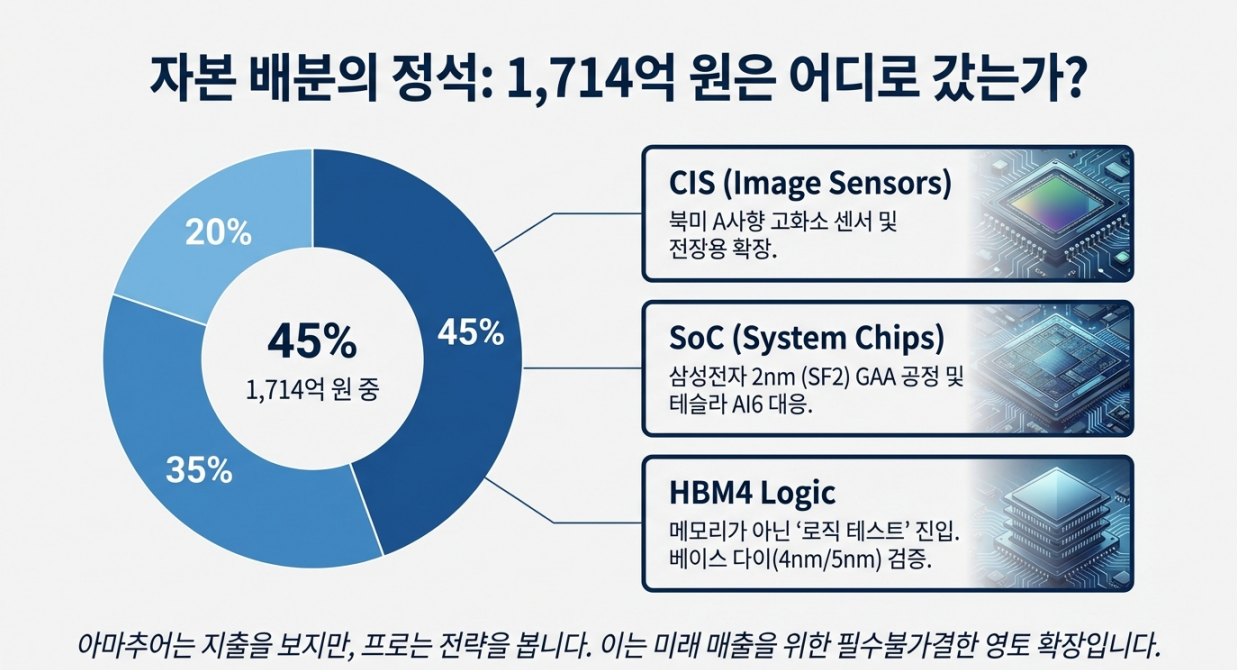

3. 자본 배분의 정석: 1,714억 원은 어디로 갔는가?

아마추어는 '지출된 현금'을 보지만, 프로는 '배분된 전략'을 봅니다. 이번 대규모 투자의 포트폴리오는 명확합니다.

① CIS (이미지센서) - 45%

- 타겟: 북미 A사향 고화소 센서 및 전장용 CIS.

- 전략: 모바일 비중을 유지하되 전장으로 확장합니다. 전장용은 테스트 시간이 길어 단가(P)가 높지만, 자산 회전율이 낮아지는 **'ROIC의 함정'**이 존재하므로 가동률 관리가 핵심입니다.

② SoC (시스템반도체) - 35%

- 타겟: 삼성전자 2nm(SF2) GAA 공정 및 테슬라 AI6 칩.

- 전략: 2026년 양산될 테슬라 자율주행 칩 대응을 위한 하이엔드 테스터 선점입니다.

③ HBM4 Logic/Controller - 20%

- 타겟: HBM4 로직 베이스 다이 (4nm/5nm).

- 전략: 메모리 테스트가 아닌 '로직 테스트' 영역입니다. 두산테스나가 메모리 생태계의 **'최종 품질 검증자(Last Gate)'**로 등극하는 결정적 계기입니다.

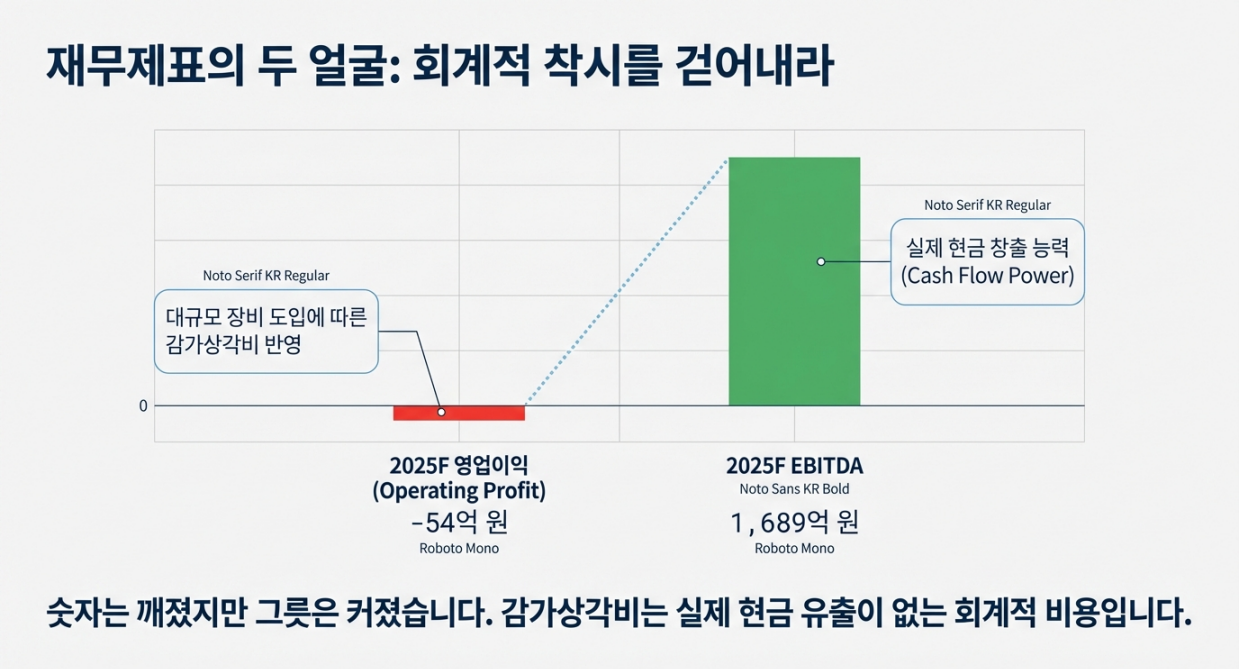

4. 재무 분석: '회계적 착시'와 재무 건전성 점검

2025년 예상 영업손실(-54억 원)에 속지 마십시오. 분석가라면 반드시 **'반도체 투자의 J-커브'**와 **'재무 체력'**을 동시에 봐야 합니다.

① 손익계산서의 두 얼굴

|

항목

|

2025년 전망치

|

성격 및 해석

|

|

영업이익

|

-54억 원

|

회계적 손실: 대규모 장비 도입에 따른 감가상각비 폭탄

|

|

EBITDA

|

1,689억 원

|

실제 체력: 기업이 실제로 벌어들이는 현금 창출 능력은 건재함

|

② J-커브 효과와 재무 안정성

- J-커브: 2026년 매출이 늘어나면, 이미 반영된 고정비(상각비) 위로 이익이 쌓이는 **'영업 레버리지'**가 폭발합니다.

- 재무 건전성: 1,714억 CAPEX로 부채비율이 일시 상승했으나, 보유 현금과 영업활동 현금흐름(OCF)으로 이자 비용을 충분히 감당하고 있어 유동성 위기 가능성은 낮습니다.

5. 산업·경쟁 환경: "체급 차이가 벌어졌다"

국내 주요 OSAT 3사 비교를 통해 두산테스나의 Top Pick 지위를 확인합니다.

|

구분

|

두산테스나

|

네패스아크

|

엘비세미콘

|

|

주력

|

SoC, CIS, Auto

|

PMIC, DDI

|

DDI, CIS

|

|

비즈니스

|

Pure Wafer Test

|

Test (PMIC 편중)

|

Bump + Test

|

|

투자여력

|

최상 (두산그룹)

|

중

|

중

|

|

매력도

|

⭐⭐⭐⭐⭐

|

⭐⭐⭐

|

⭐⭐⭐

|

Moat: 1,714억 원이라는 자본의 진입장벽과 하이엔드 장비 포트폴리오는 경쟁사가 단기간에 따라올 수 없는 해자(Moat)를 구축했습니다.

6. 밸류에이션: "비싸 보이는 것이 사실은 가장 싸다"

현재 밸류에이션은 2025년 실적 둔화로 인해 **고평가된 것 같은 착시(High PER)**를 일으키고 있습니다. 하지만 2026년 실적을 대입하면 강력한 저평가 구간임이 드러납니다.

① P(단가) 상승의 구조적 필연성

- Mobile vs Auto: 스마트폰 AP 대비 자율주행 칩 테스트 시간 3배 이상 증가.

- 매출 공식 변화: 물량(Q)이 늘지 않아도 테스트 시간(Time) 증가만으로 매출이 급증하는 구조입니다.

② 목표 주가 산출 논리 (Valuation Logic)

- 2026F 예상 순이익: 약 500억 원

- Target PER: 20배 (AI 인프라주 리레이팅 적용)

- Target Value: 500억 × 20배 = 시총 1조 원 (현재가 52,600원은 적정 주가의 하단)

- Implied Price: 실적 가시성이 확보될수록 Target P/B 3.0배 수준인 65,000원을 향해 우상향할 것입니다.

7. 구조적 리스크 점검: "빛이 강할수록 그림자도 짙다"

전문가라면 장밋빛 전망 이면에 도사리고 있는 치명적인 구조적 위험을 냉정하게 직시해야 합니다. 이 섹션은 투자의 성패를 가를 수 있는 가장 중요한 부분입니다.

① 전략적 딜레마: SK실트론 인수설

- Risk: 삼성전자의 최대 경쟁사인 SK 계열사(실트론)를 인수할 경우, 삼성전자가 보안 우려로 물량을 **LB세미콘이나 하나마이크론으로 분산(Dual Vendor)**시킬 가능성이 존재합니다. 이는 두산테스나의 '독점적 지위'를 흔들 수 있는 가장 큰 위협입니다.

② 자회사 엔지온(NGion): "밑 빠진 독"

- Status: 웨이퍼 가공 자회사 엔지온은 현재 완전 자본 잠식 상태입니다.

- Impact: 본업(테스트)에서 번 현금이 자회사 지원으로 줄줄 샐 수 있습니다. 만약 엔지온의 턴어라운드가 실패할 경우, 연결 재무제표 상 **'영업권 손상차손(Impairment Loss)'**이 발생하여 순이익을 훼손할 수 있습니다.

③ 배당 정책 불확실성

- Risk: 2025년 당기순손실이 예상됨에 따라, **배당이 일시적으로 축소되거나 중단(Cut)**될 가능성이 있습니다. 배당 수익을 노리는 장기 투자자에게는 악재가 될 수 있으나, 이는 성장을 위한 재투자 과정으로 이해해야 합니다.

8. 수급 분석: Smart Money의 시그널

개인 투자자들이 "적자가 났다"며 주식을 던질 때, 진짜 큰 손들은 조용히 바닥을 쓸어 담았습니다.

① 국민연금 (5% Rule)의 역설적 강력함

- [FACT-CHECK] 2026.01.02 기준, 국민연금공단은 지분 5.15%를 신규 보유했다고 공시했습니다.

- Why Powerful? 보수적인 연기금이 **'적자 기업(당기순손실)'**의 지분을 5%나 매입했습니다. 이는 현재의 적자가 일시적이며, 펀더멘털(EBITDA 1,689억)과 2026년 턴어라운드에 대한 확신이 없으면 불가능한 의사결정입니다. 50,000원은 연기금이 지키는 강력한 방어선입니다.

② 수급의 손바뀜 (Handover)

- Retail Selling: 적자 지속과 지루한 횡보에 지친 개인 투자자들의 매물이 출회되고 있습니다.

- Institutional Buying: 이를 외국인과 연기금이 받아내고 있습니다. 전형적인 '바닥권 손바뀜' 패턴이며, 악성 매물이 소화된 후 주가는 가볍게 상승할 것입니다.

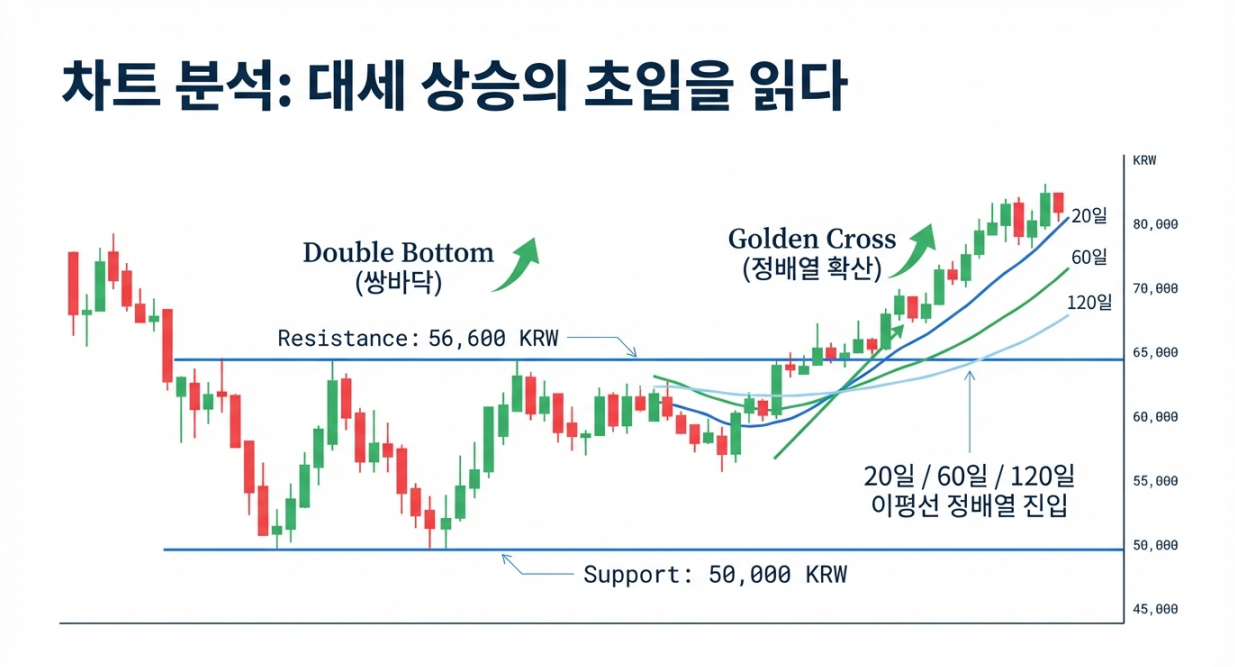

9. 차트·기술적 분석: "대세 상승의 초입을 읽다"

기술적으로 **'가장 안전한 진입 구간'**임을 알리는 3가지 시그널이 떴습니다.

① 주봉상 쌍바닥(Double Bottom) 완성

- 2025년 하반기 내내 50,000원 선을 두 번 터치하고 반등했습니다. 이는 시장 참여자들이 "5만 원 밑으로는 안 판다"는 합의에 도달했음을 의미합니다. 하락 추세가 끝나고 횡보/상승 추세로 전환되는 강력한 신호입니다.

② 이동평균선의 정배열 확산 (Golden Cross)

- 주가가 20일선을 넘어 60일, 120일선 위에 안착했습니다. 단기-중기-장기 이평선이 정배열(Bullish Alignment) 형태로 부채꼴처럼 펼쳐지기 직전입니다. 이는 상승 에너지가 응축되어 폭발하기 직전의 전형적인 패턴입니다.

[가격 전략]

- 1차 지지선 (Strong Support): 50,000원 (심리적 마지노선이자 연기금 평단 추정치)

- 1차 저항선 (Breakout Trigger): 56,600원 (전고점). 이 가격을 뚫으면 위로는 매물이 없는 'Blue Sky' 영역입니다.

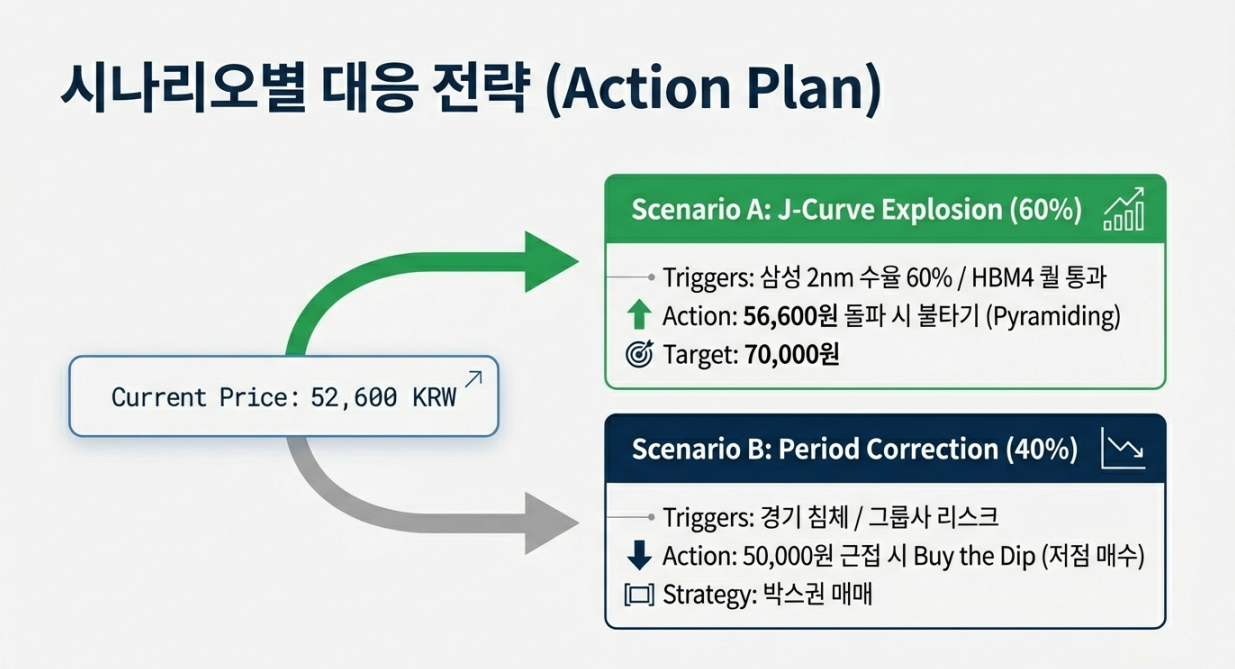

10. 시나리오 & 투자자별 대응 전략

단순한 전망이 아닌, '트리거(Trigger)' 발생 시 어떻게 행동해야 하는지 구체적인 가이드를 드립니다.

[시나리오 A: "J-커브 폭발" (확률 60%)]

- Trigger (방아쇠):

- 삼성전자 2nm(SF2) 수율 60% 돌파 뉴스 보도.

- HBM4 엔비디아 퀄 테스트 통과 소식.

- 두산테스나 분기 가동률 70% 복귀 확인.

- Price Target: 70,000원 (2026F EPS × PER 20배)

- Action Plan (행동 지침):

- 현재가(52,600원): 비중 30% 선발대 투입.

- 56,600원(전고점) 돌파 시: **불타기(Pyramiding)**로 비중을 70%까지 확대. 여기가 진짜 수익 구간입니다.

[시나리오 B: "기간 조정 연장" (확률 40%)]

- Trigger (방아쇠):

- 글로벌 경기 침체로 스마트폰/PC 수요 회복 지연.

- 삼성 파운드리 수율 정체 및 고객사 확보 실패.

- 그룹사(두산) 재무 리스크 전이 이슈 발생.

- Price Target: 50,000원 ~ 55,000원 박스권

- Action Plan (행동 지침):

- 50,000원 근접 시: 저점 매수(Buy the Dip). 연기금이 지키는 가격대이므로 손실 확률이 극히 낮습니다.

- 55,000원 도달 시: 비중 일부 축소 후 관망. 박스권 매매로 대응.

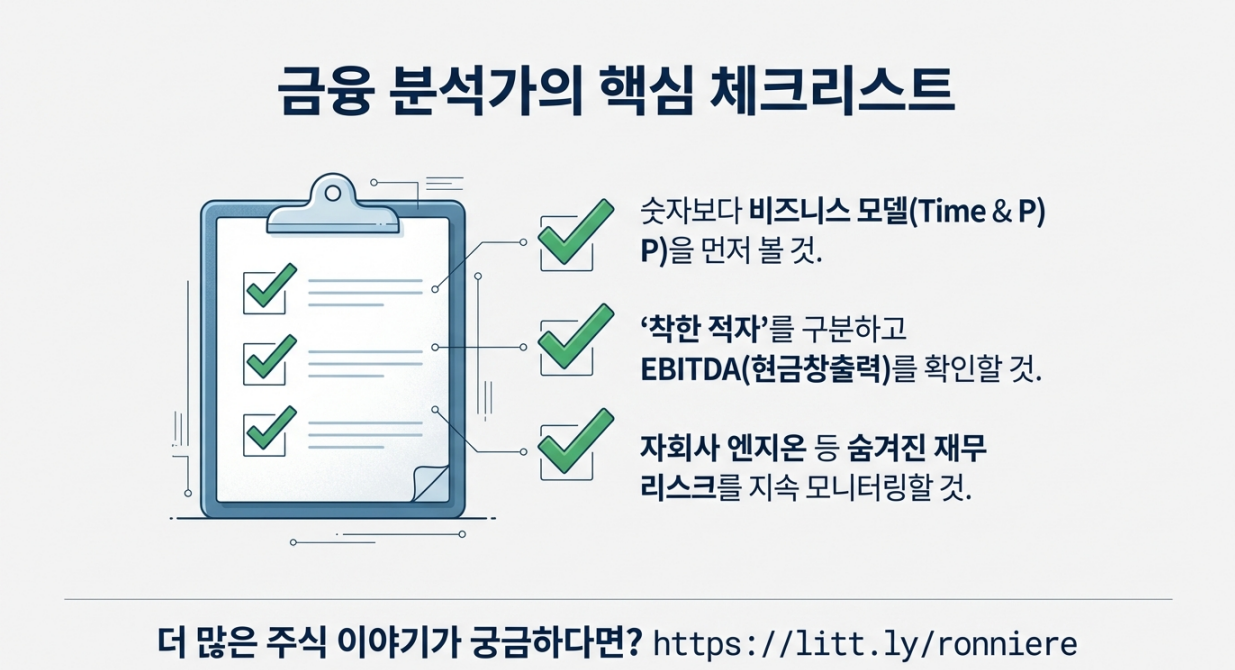

11. 금융 분석가의 핵심 체크리스트

오늘 사례 연구를 통해 우리가 얻어야 할 인사이트입니다.

- ✅ 숫자보다 비즈니스 모델을 먼저 보라: 적자라는 숫자에 매몰되지 말고, 테스트 시간(T) 증가와 단가(P) 상승의 구조를 읽으십시오.

- ✅ '착한 적자'를 구분하라: 대규모 CAPEX 후의 손실은 성장을 위한 지연된 보상입니다. **EBITDA(현금 창출력)**를 반드시 확인하십시오.

- ✅ 숨겨진 재무 리스크를 체크하라: 자회사 엔지온의 자본 잠식 해소 여부와 영업권 손상 가능성을 분기마다 모니터링하십시오.

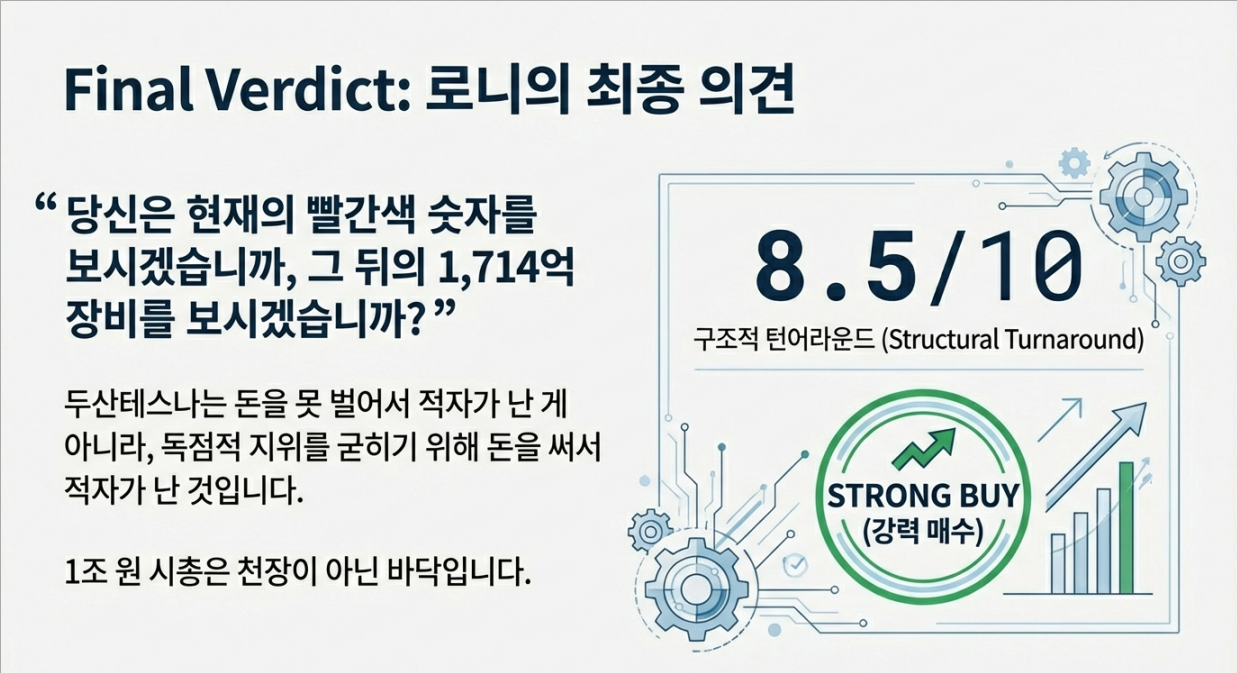

📢 로니의 최종 의견

"당신은 현재의 빨간색 숫자를 보시겠습니까, 그 뒤의 1,714억 장비를 보시겠습니까?"

2025년 보고서의 '적자'라는 숫자는 투자자들을 공포에 떨게 했습니다. 하지만 그 이면에는 **1,714억 원이라는 거대한 투자(CAPEX)**와 **1,689억 원에 달하는 현금창출능력(EBITDA)**이라는 진실이 숨어 있습니다.

두산테스나는 지금 **"돈을 못 벌어서 적자가 난 게 아니라, 독점적 지위를 굳히기 위해 돈을 써서 적자가 난 것"**입니다. 이 미묘하지만 거대한 차이를 이해하는 투자자만이 2026년 턴어라운드의 과실을 온전히 누릴 수 있습니다.

결론: 52,000원은 비싼 가격이 아닙니다. 1조 원 시총은 두산테스나의 '바닥'이지 '천장'이 아닙니다. 지금은 공포에 팔 때가 아니라, 확신을 가지고 담을 때입니다. (별점 8.5점)

'종목 분석 > 주도 섹터, 종목 리포트' 카테고리의 다른 글

| 알지노믹스(476830): 4세대 RNA 플랫폼의 기술적 실체와 '효능의 간극' 검증 (0) | 2026.01.26 |

|---|---|

| 비에이치아이(083650): 에너지 인프라의 ‘보이지 않는 지배자’, 실적 퀀텀 점프의 임계점 (0) | 2026.01.25 |

| 이수페타시스(007660): -26% 조정은 ‘공포’인가, ‘기회’인가?— “차트가 아닌 사이클을 읽어라” 데이터로 검증하는 2026년 투자 전략 (0) | 2026.01.22 |

| 사피엔반도체(452430) 기업분석: 매출의 90%가 ‘용역(NRE)’인 지금—‘제품(양산)’이 언제 올라오나 (0) | 2026.01.20 |

| [주식분석] 프로타고니스트(PTGX) - NDA 2건과 '옵션 경제학', 그리고 경구 플랫폼의 진검승부 (0) | 2026.01.19 |