반응형

최근 이란 전쟁 공포로 인한 시장의 폭락, 많이 당황스러우셨죠? 펀더멘털과 무관하게 쏟아진 '공황 매도' 속에서 로니가 압도적인 업사이드의 근거를 담은 리포트를 곧 업로드할 예정입니다.

핵심 팩트 미리보기:

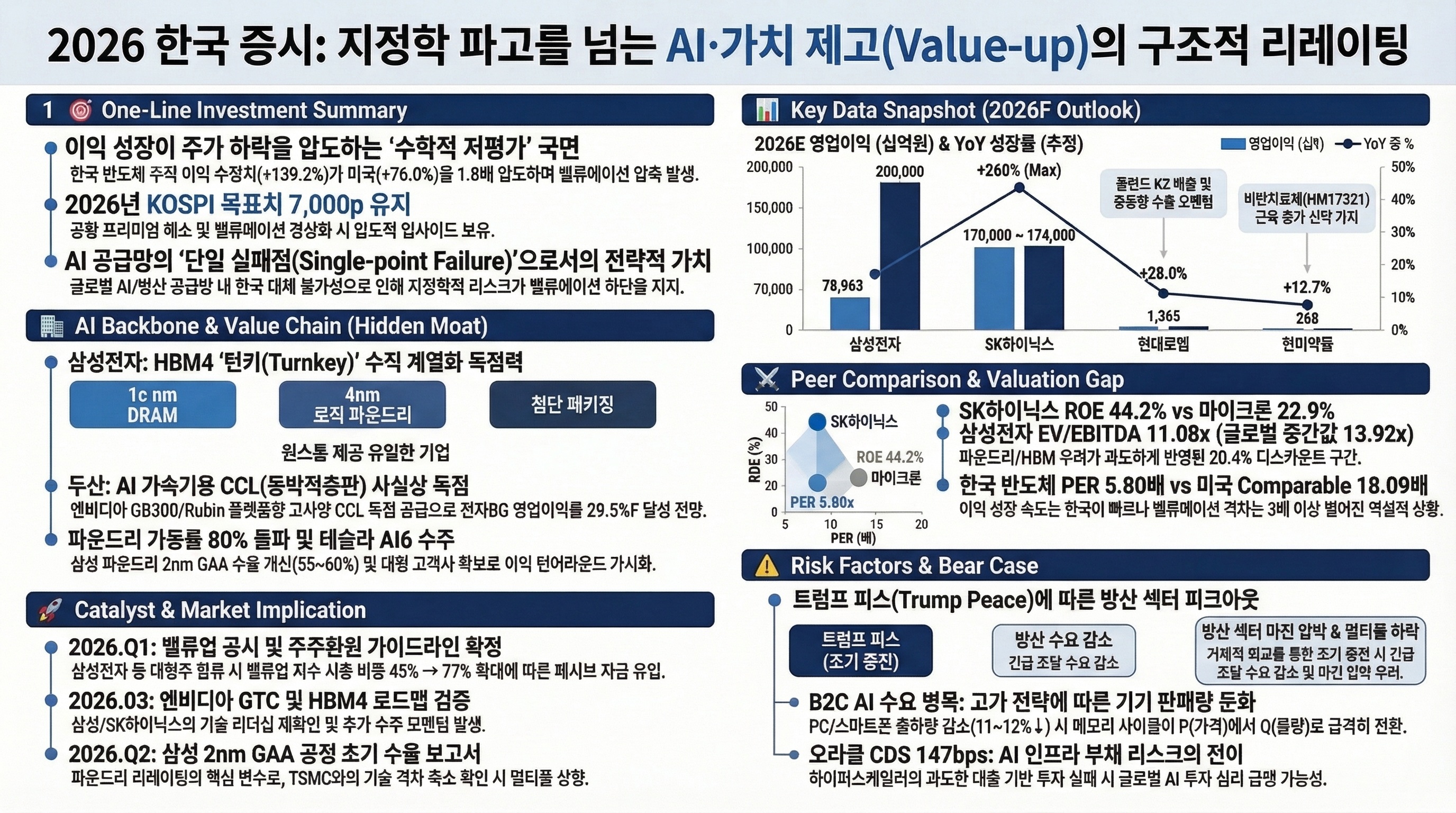

- 수학적 모순: 한국 기업 누적 이익은 +65% 상향됐으나, PER은 오히려 20% 폭락하는 기현상 발생

- 압도적 밸류: 코스피 PER 7.99배 수준으로, 미국(21.3배) 대비 62.5% 할인된 비정상적 저평가

- 반도체 독주: 삼성전자(PER 7.3배), SK하이닉스(4.7배)의 이익 성장세는 미국의 1.8배 상회

⚠️ 리스크 체크포인트: 호르무즈 해협 봉쇄 장기화에 따른 에너지 비용 상승 및 '트럼프 피스'로 인한 방산 섹터의 단기 조정 가능성(피스 쇼크)을 반드시 유의해야 합니다.

이번 리포트에서 가장 중요한 체크포인트: "이익은 늘고 가격은 줄어드는 '수학적 오류' 구간의 해소 → 코스피 7,000p 수렴"

상세 분석 내용은 3/12 본문에서 확인하세요!

반응형

'종목 분석 > 분석 예고' 카테고리의 다른 글

| [프리뷰]솔브레인(357780): 단순 소재주가 아닙니다, '물류'까지 장악한 2026년 큰 그림 (0) | 2026.02.17 |

|---|---|

| [프리뷰] 엔알비(NRB) 상한가 직행? 보호예수 폭탄 터지고 V자 반등한 진짜 이유 (0) | 2026.02.01 |

| [프리뷰] 2026년 K-POP '영업이익 1조 시대' 열린다 (하이브/SM/YG/JYP) (0) | 2026.01.30 |

| [프리뷰] 펌텍코리아, 글로벌 큰손 피델리티가 지분을 쓸어담는 이유 (feat. K-뷰티 1위) (0) | 2026.01.29 |

| [프리뷰] 지투지바이오(456160): 제2의 알테오젠이 될 수 있을까? (2026 대전환기) (0) | 2026.01.26 |