1. Executive Summary: AI 인프라의 'Grid-to-Token' 패러다임 전환

현재 인공지능(AI) 데이터센터(AIDC)는 단순히 서버가 집적된 부동산을 넘어, 전기와 열, 통신과 소프트웨어가 정교하게 맞물린 거대 공학 시스템(Engineering System)으로 진화하고 있다. 과거의 투자가 단순한 '전력 용량 확보'라는 양적 팽창에 집중했다면, 이제 시장의 핵심 KPI는 투입된 전력이 얼마나 손실 없이 AI 토큰을 생성하느냐를 결정하는 'Grid-to-Token' 효율로 전이되고 있다.

이 전쟁의 긴박함은 상위 하이퍼스케일러들의 지표에서 직접 확인된다. 구글의 최신 PUE(전력사용효율)는 1.09로 업계 평균인 1.56을 압도하며, 효율 개선이 곧 수익성으로 직결됨을 증명했다. PUE 1.56은 연산에 쓰이는 전력 1W당 냉각과 배전에 0.56W가 추가로 낭비된다는 의미다. 이 차이는 수천 MW 규모의 캠퍼스에서 연간 수천억 원의 운영비 격차를 만들어내며, 인프라 효율이 AI 서비스 기업의 경쟁력 그 자체임을 의미한다.

본 리포트는 이러한 전환기의 핵심에 위치한 두 국내 기업, 두산에너빌리티의 원전 수주 모멘텀과 삼성SDI의 ESS LFP 전환 전략을 심층 분석한다. 특히 두산에너빌리티의 중장기 EBITDA 성장 경로와 삼성SDI의 북미 ESS 라인 리밸런싱이 글로벌 피어(Vertiv, nVent, GE Vernova) 대비 국내 인프라 기업들의 과도한 저평가를 해소할 결정적 트리거가 될 것임을 논증한다. 여기에 추가적인 성장 축으로 두산의 가스터빈 사업 확대와 2026년 본격화되는 웨스팅하우스 협력 구도까지 포함하여, 지금이 두 기업 모두의 밸류에이션 리레이팅 초입임을 입증할 것이다.

2. Investment Thesis & Catalyst: 원전과 ESS의 전략적 교차점

AI 클러스터는 전력 수요가 순간적으로 수십 MW씩 급등락하는 'Power Swing' 특성을 가진다. 이를 감당하기 위해 탄소 중립적 기저 부하인 원자력과, 부하 변동성을 밀리초(ms) 단위로 제어하는 ESS의 결합은 선택이 아닌 구조적 필연이다. 마이크로소프트의 스리마일 아일랜드 재가동 협약, 아마존의 탈라렌 원전 전력 구매 계약, 구글의 Kairos Power SMR 협약은 모두 이 구조적 수요를 가장 명시적으로 드러내는 증거들이다.

원전 르네상스의 수주 로직 트리

두산에너빌리티는 단순 주기기 제작사를 넘어, SMR(소형모듈원자로)과 대형 원전을 아우르는 글로벌 공급망의 독보적 지위를 확보했다. 그 수주 로직은 세 단계의 복리 구조로 압축된다.

[Step 1] 수주 잔고의 질적 변화 — 이미 현실이 된 촉매

2025년 7월 한국수력원자력이 체코 전력공사(ČEZ)와 두코바니 5·6호기 원전 건설 본계약을 체결했고, 같은 해 12월 두산에너빌리티는 한수원과 주기기 공급계약 5.6조 원(NSSS 4.93조 원 + 터빈·발전기 0.71조 원)을 확정했다. 2026년 2월에는 현지 자회사인 두산스코다파워가 증기터빈 및 제어시스템 추가 계약 3,200억 원을 체결하며 현지 하도급 생태계까지 장악하는 형국이다. 체코 두코바니 수주 총액은 당초 시장 예상(3.8조 원)을 크게 상회한 5.6조 원으로 확정됨으로써 수주 잔고의 질이 한 단계 격상됐다.

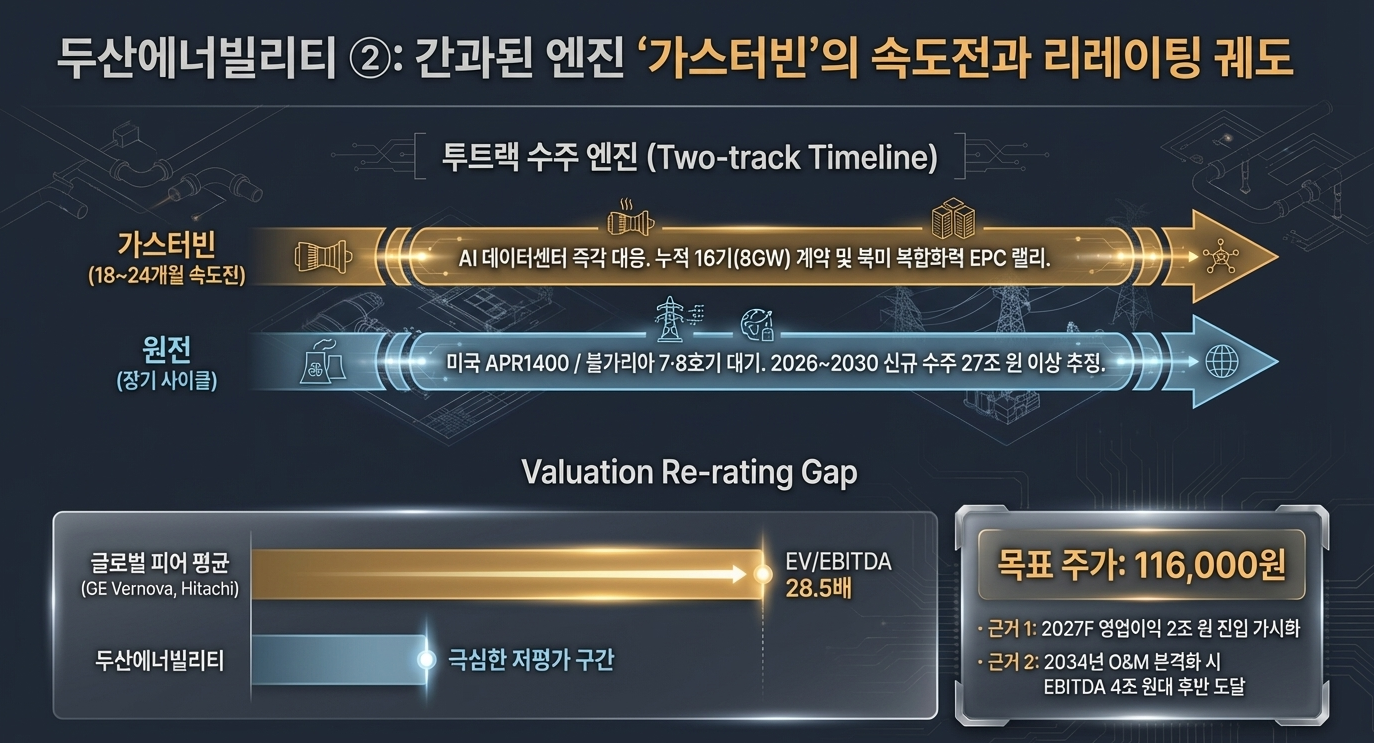

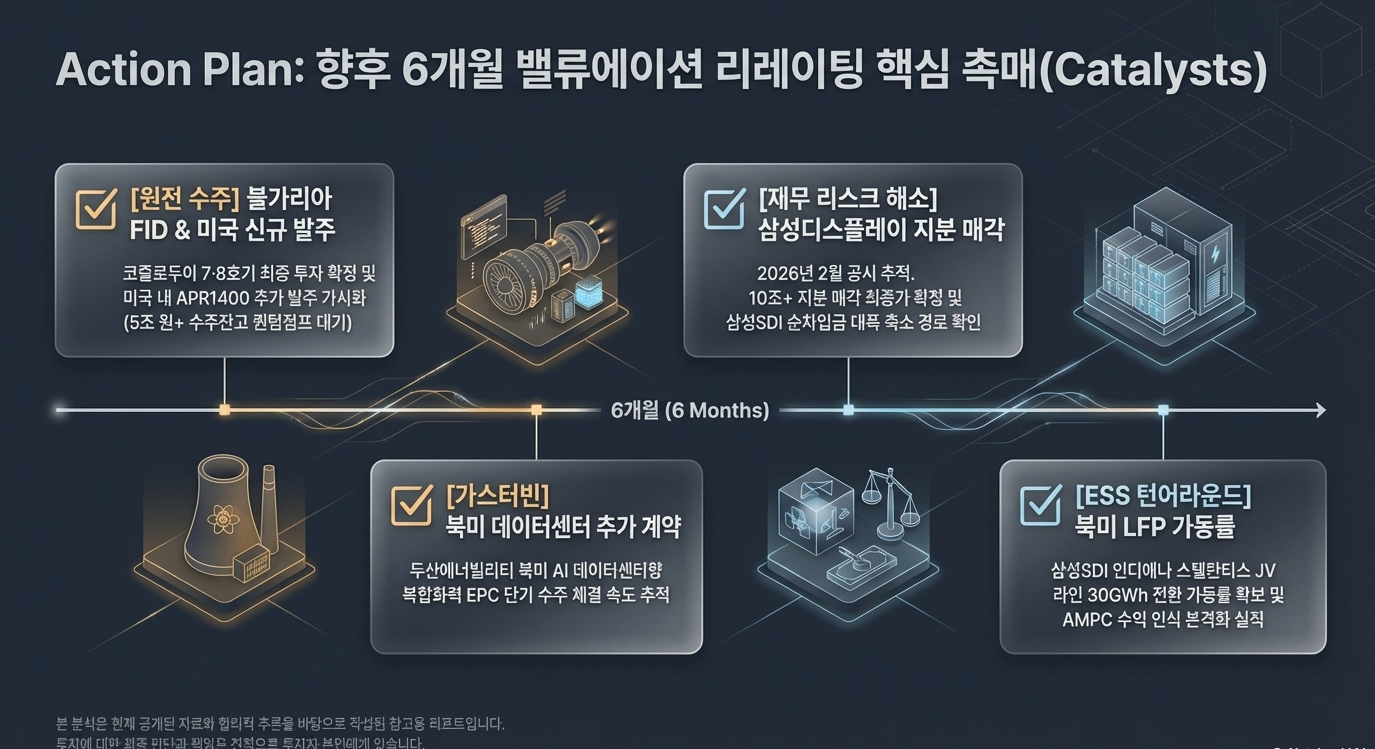

불가리아 코즐로두이(Kozloduy) 7·8호기 수주 가시화도 주목해야 한다. 웨스팅하우스와의 협력을 통해 2026년 하반기 FID(최종 투자 결정)가 예상되며, 미국 내 APR1400 신규 원전 프로젝트와 맞물려 2026~2030년 신규 수주 추정치는 최소 27조 원으로 상향 조정되고 있다. 증권가에서는 2040년 두산에너빌리티의 수주잔고가 48조 원에 달할 것으로 전망한다.

[Step 2] 고마진 Recurring Revenue 확보

원자력 사업의 진정한 재무 매력은 납품 이후에 있다. 주기기 공급 후 이어지는 60년 이상의 서비스 및 O&M(운영·유지보수) 비중 확대가 전사 이익률을 구조적으로 끌어올린다. 체코 두코바니 5·6호기의 상업 운전 개시(2034~2036년 예상) 이후 서비스 매출은 별도의 영업력 없이 장기간 축적된다. 이 경로가 작동하는 순간, 두산에너빌리티는 '하드웨어 제조 사이클'에서 벗어나 '구독형 에너지 인프라 기업'으로 탈바꿈하게 된다.

[Step 3] Valuation Re-rating

하드웨어 제조사에서 고수익 서비스 기업으로의 탈바꿈은 글로벌 피어 수준의 멀티플 재부여로 이어진다. 이 경로에서 2027년 영업이익 2조 원 시대 진입이 가시화되고 있으며, 2026년 매출 7조 원대, 영업이익률 5% 중반 수준으로의 개선이 이미 컨센서스화되고 있다.

[가스터빈: 간과된 제3의 성장 엔진]

기존 분석에서 상대적으로 소외됐으나, AI 데이터센터의 전력 수요 폭증은 가스터빈 복합화력 시장에도 직결된다. 두산에너빌리티는 현재까지 국내외 가스터빈 누적 16기, 약 8GW 규모의 계약을 확보했으며, 북미 데이터센터향 복합화력 EPC 프로젝트에서 추가 수주가 줄을 잇고 있다. 전력 계통 연계까지 수년이 걸리는 원전과 달리, 가스터빈은 18~24개월 내 전력 공급이 가능한 '속도전'에서 유리하다. 원전과 가스터빈의 투트랙 수주 구조는 두산에너빌리티의 이익 가시성을 한층 높이는 요소다.

ESS의 독립적 성장과 10년 TCO 절감 경로

삼성SDI는 북미 하이퍼스케일러의 요구에 따라 인디애나 코코모 소재 스텔란티스 JV 1공장(스타플러스에너지, StarPlus Energy)의 4개 라인 중 3개를 ESS용 LFP 라인으로 신속히 리밸런싱하고 있다. 해당 공장의 연간 생산 CAPA는 33GWh이며, 전환 후 북미 ESS 전용 생산 능력은 2026년 말 기준 연간 30GWh에 달할 전망이다. 이는 단순한 전략 수정을 넘어 고객사의 TCO(총소유비용) 구조를 파괴적으로 개선한다.

10MW 규모의 데이터센터를 10년간 운영한다고 가정할 때, 수냉식 LFP ESS 시스템은 공랭식 대비 에너지 효율 및 유지보수 비용에서 약 1.1억 달러(약 1,500억 원) 이상의 절감 효과를 제공한다. 여기에 미국의 AMPC(첨단제조 세액공제, $35/kWh per cell)가 더해지면 삼성SDI의 마진은 이른바 '골디락스 존'에 진입하게 된다. LFP의 낮은 원가 구조와 보조금 혜택은 하이퍼스케일러에게 'Cost per Token'을 낮추는 결정적 해법을 제시하며, 이는 다시 삼성SDI와 한중엔시에스(냉각 모듈)로 이어지는 밸류체인의 장기 공급 계약으로 환류된다.

2025년 12월 삼성SDI는 미국의 대형 에너지 인프라 기업과 ESS용 LFP 배터리 2조 원 이상 규모의 다년 공급 계약(2027~2030년)을 체결했다. 이는 LFP 전환 전략이 수주 실적으로 빠르게 현실화되고 있음을 보여준다. 삼성SDI는 현재 미국 내 유일한 비(非)중국계 각형 배터리 제조사라는 지위를 갖고 있으며, 이는 중국산 배터리에 대한 미국의 관세·인증 장벽이 높아질수록 압도적 경쟁 우위로 작동한다.

3. Industry Context & Competitive Landscape: '서버 건물'에서 '열역학 공장'으로

엔비디아 Blackwell B200의 TDP(열설계전력)가 1,000~1,200W에 달하며, NVL72 완전 랙 시스템의 전력 소비는 120~140kW 수준으로 급증했다(기존 H100 기반 랙의 약 40kW 대비 3~3.5배 상승). 이 수치는 기존 공랭식이 물리적 임계점인 '열의 장벽'에 완전히 부딪혔음을 의미한다. 더 나아가 엔비디아의 차기 아키텍처인 Rubin(2026~2027년)은 TDP 1,500W 이상이 예상되어, 냉각 기술의 진화는 이제 선택이 아니라 GPU 세대교체의 전제 조건이 됐다.

액침 냉각(Liquid Cooling)과 재료 과학의 해자

글로벌 시장은 Vertiv와 nVent가 리딩하고 있으나, 국내 Tier 1 공급사인 한중엔시에스는 독보적인 'Leak-zero' 신뢰성을 바탕으로 침투율을 높이고 있다. 중국 Envicool 등이 사용하는 알루미늄 용접 방식과 달리, 한중엔시에스는 신소재인 PEEK(폴리에테르에테르케톤) 및 PPSU(폴리페닐설폰) 대응력을 갖춘 사출 공법을 적용한다. 이는 유전체 냉각액(Dielectric fluid) 및 합성 에스테르(Synthetic Esters)와의 화학적 호환성이 뛰어나 장기 신뢰성을 보장하는 강력한 기술적 해자가 된다.

냉각 기술의 분류 측면에서도 시장은 빠르게 분화하고 있다. 서버 후면 도어 냉각(RDHx), 직접 액체 냉각(DLC/D2C), 단상 액침 냉각, 이상(two-phase) 액침 냉각으로 이어지는 스펙트럼에서, 현재 대다수 하이퍼스케일러가 채택 중인 DLC 방식은 기존 공랭 인프라와 공존 가능하다는 장점으로 빠르게 표준으로 자리잡고 있다. 단상 액침 냉각은 PUE 1.03 이하의 초효율을 달성할 수 있으나 초기 투자비와 운영 노하우 장벽이 높다. 이 기술 진화의 전 구간에서 냉각 솔루션 공급사의 수요는 복리로 성장한다.

전력 품질 최적화: Usable Power Fraction

AI 학습 시 발생하는 전력 스윙은 그리드 주파수와 맞물려 설비에 물리적 타격을 줄 수 있다. 특히 수만 개의 GPU가 동기화된 학습 배치를 시작하고 종료할 때 발생하는 마이크로초 단위 전력 충격은 기존 UPS(무정전전원장치)의 설계 기준을 벗어난다. 이를 해결하기 위한 '파워 쉐이핑(Power Shaping)' 및 그리드 포밍 BESS(Grid-Forming Battery Energy Storage System) 기술이 필수화되면서, 데이터센터 평가지표는 단순 PUE를 넘어 'Usable Power Fraction(실효 전력 분율)'으로 이동하고 있다.

그리드 포밍 BESS는 전통적인 그리드 팔로잉 방식과 달리, ESS 자체가 전압·주파수의 기준점을 형성하는 능동 제어 방식이다. 이 기술은 AI 클러스터의 전력 스윙을 밀리초 단위로 흡수하면서 동시에 유틸리티 그리드에 가상 관성(Virtual Inertia)을 제공한다. 연결된 전력량 중 실제 연산에 투입되는 비율을 극대화하는 기업이 AIDC 시장의 실질적 점유율을 독식할 것이며, 이 기술 역량이 삼성SDI SBB(Samsung Battery Box) 제품군의 하이퍼스케일러 대상 기술 검증에서 핵심 항목으로 부상하고 있다.

4. Key Data & Evidence: 수주 잔고와 재무 건전성의 정밀 해부

두산에너빌리티: 본업의 강건함이 증명한 수주 사이클

| 핵심 지표 | 수치 | 비고 |

| 2025년 신규 수주 | 14.7조 원 | 목표 달성률 103.2%, 역대 최대 |

| 수주잔고 (2025년 말) | 23조 원 | 전년 대비 43.5% 증가 |

| 체코 주기기 공급계약 | 5.6조 원 | 2025년 12월 확정 (당초 예상 3.8조 원 상회) |

| 2026F 수주 목표 | 약 13조 원 | 美 대형원전 + 불가리아 FID 수혜 |

| 2026F 매출/OP | 7조 원대 / OP 마진 5% 중반 | 가스터빈·원전 고수익 기자재 확대 |

| 2027F 영업이익 | 2조 원 | NH투자증권 등 컨센서스 수렴 |

두산에너빌리티는 자회사(밥캣, 퓨얼셀)의 일회성 비용으로 2025년 영업이익이 컨센서스를 하회했으나, 본업인 에너빌리티 부문은 103.2%의 수주 달성률을 보이며 기초 체력을 증명했다. 핵심은 수주 구성의 질적 변화다. 체코 원전이 당초 예상보다 1.8조 원 많은 5.6조 원으로 확정됐고, 2026년에는 미국 내 APR1400 관련 프로젝트와 불가리아 FID가 추가 트리거로 대기 중이다.

밸류에이션 측면에서 WACC 8.2%를 적용한 SOTP 분석 하에, 글로벌 피어(GE Vernova, Hitachi, Rolls-Royce SMR)의 평균 EV/EBITDA 28.5배를 적용할 경우 현 주가는 극심한 저평가 상태에 있다. 단, 중장기 EBITDA 성장 경로는 체코 상업 운전(2034년 이후) 시점에 서비스·O&M 수익이 본격화되는 구조인 만큼, 2034년 이후 EBITDA가 4조 원대 후반에 도달한다는 추정은 충분한 합리성을 갖는다. 이 시점의 적정 주가 116,000원은 현재의 수주 및 실적 가시성이 단계적으로 확보되는 과정에서 주가를 강력하게 견인할 북극성 역할을 한다.

삼성SDI: 고통의 구간을 지나는 LFP 전환기

| 핵심 지표 | 수치 | 비고 |

| 2024년 영업손실 | 1.7224조 원 | 전기차 캐즘 직격 |

| ESS 수주잔고 | 140GWh | 장기 고정 계약 중심 |

| 삼성디스플레이 지분 | 15.2%, 장부가 10조 원+ | 2026년 2월 매각 추진 이사회 보고 |

| 북미 ESS LFP 생산 목표 | 2026년 말 30GWh | 스타플러스에너지 JV 3라인 전환 |

| ESS LFP 신규 공급 계약 | 2조 원+ | 2025년 12월, 2027~2030년 공급 |

| 미국 ESS 시장 전망 | 2025년 59~80GWh → 2030년 130~142GWh | SNE 리서치 추정 |

삼성SDI는 9.1조 원의 순차입금 리스크가 있으나, 삼성디스플레이 지분(15.2%, 장부가 10조 원 이상) 매각을 통해 확보할 실탄으로 스타플러스에너지 JV 투자 및 LFP 라인 전환을 충분히 감당할 수 있다. 시장에서는 삼성전자가 잔여 지분을 인수해 삼성디스플레이를 100% 자회사로 편입하는 방안이 가장 유력한 시나리오로 거론된다. 즉 삼성SDI에게 이 거래는 단순한 자산 처분이 아니라, 삼성그룹 전체의 지배구조 효율화와 연동된 '전략적 현금화'다.

삼성SDI SBB(Samsung Battery Box) 2.0은 각형 LFP 배터리가 탑재된 첫 일체형 ESS 솔루션으로, No TP(No Thermal Propagation) 기술이 핵심 차별화 포인트다. 모듈 내 단열재와 열전파 예측 알고리즘을 결합해 특정 셀의 열이 인접 셀로 전이되는 것을 원천 차단함으로써, 대규모 데이터센터 배치에서 가장 치명적인 화재·연쇄 열폭주 리스크를 제거한다. 이 기술은 하이퍼스케일러의 안전 인증(UL, CE) 요건을 충족하는 가장 빠른 경로이며, 중국 CATL·BYD 대비 삼성SDI가 프리미엄 포지셔닝을 유지할 수 있는 핵심 근거다.

5. Scenario Analysis & Macro Sensitivity: 금리와 환율의 복합 방정식

자본 집약적인 원전과 데이터센터 사업은 거시 경제 변수에 극도로 민감하다. 특히 원전 프로젝트는 1,500MW 이상의 대규모 호기일수록 비용 초과(Cost Overrun) 리스크가 통계적으로 높다. 글로벌 원전 건설 이력 데이터에 따르면 대형 원전 프로젝트의 실제 비용은 초기 예산 대비 평균 100% 이상을 초과하는 사례가 빈번하다. 금리가 1%p 상승할 경우, 원전 프로젝트의 IDC(건설 중 이자) 부담은 기하급수적으로 증가하며 프로젝트의 NPV(순현재가치)를 15~20% 훼손시킬 수 있다. 또한, 설계 및 규제 승인 지연으로 인한 3년의 착공 지연은 투자 회수 기간을 늦추어 사업자의 IRR을 치명적으로 훼손한다.

환율 측면에서 두산에너빌리티는 원/달러 10원 변동 시 외화 부채 평가 손익에 노출되나, 수출 계약의 외화 결제 비중이 높아 장기적인 Natural Hedge가 작동한다. 체코 계약이 유로화 결제라는 점에서 원/유로 환율도 변수이나, 제작 및 조달 상당 부분이 원화로 집행되어 유로 강세 시 오히려 수혜 구조다. 삼성SDI의 경우, 리튬·니켈 등 원자재 가격 변동이 ESS 판가 전이력과 맞물리는데, LFP 비중 확대는 코발트·니켈 의존도를 구조적으로 낮춰 원가 변동성을 억제하는 전략적 선택이다. LFP 배터리의 주원료인 인산리튬은 삼원계 소재 대비 가격 안정성이 뛰어나며, 리튬 가격이 내린 현 시점은 LFP 전환의 최적 타이밍이기도 하다.

시나리오별 기대치:

- Bull Case: 금리 인하 가속(연준 2026년 중 100bp 인하), 불가리아 FID 하반기 확정, 삼성SDI LFP 가동률 80% 이상 조기 달성 → 두산 목표가 116,000원 도달, 삼성SDI 흑자 전환 가속

- Base Case: 금리 동결·점진적 인하, 체코 후속 테믈린 원전 가시화, LFP 라인 2026년 말 완전 가동 → 두산 70,000원대 안착, 삼성SDI 2026년 하반기 흑자 전환

- Bear Case: 금리 재인상, 트럼프 행정부의 한미 원전 협력 불확실성 고조, AMPC 세액공제 후퇴 → 수주 모멘텀 지연, 밸류에이션 멀티플 압축

6. Tear-down Q&A: 기관 투자자와의 끝장 토론

Q: "팀코리아 내부 분쟁(한전-한수원 1.4조 원 소송)과 현대건설/삼성의 5,000억 원 분쟁이 해외 경쟁력을 훼손하지 않겠나?"

로니의 방어: 해당 소송은 바라카 원전 정산 과정의 통상적 법적 절차다. 1.4조 원의 LCIA 중재는 추가 공사비에 대한 정산 분쟁이지, '팀코리아'의 원팀 체제 붕괴 신호가 아니다. 오히려 이러한 투명한 정산 경험은 향후 유럽 프로젝트에서 'Fixed-price' 리스크를 관리하는 제도적 자산이 된다. APR1400의 납기 준수 능력은 글로벌 경쟁사(EDF, Westinghouse, ROSATOM) 대비 여전히 독보적이다. 핀란드 올킬루오토-3(15년 지연)과 영국 힝클리포인트 C(수년 지연 및 비용 폭증)의 사례를 보면, 한국형 원전의 시공 경쟁력은 오히려 시간이 지날수록 부각된다.

Q: "스텔란티스의 JV 탈퇴설과 220억 유로 자산 상각은 펀더멘털의 붕괴를 의미하는 것 아닌가?"

로니의 답변: 전기차 캐즘에 따른 전략적 후퇴일 뿐, 삼성SDI의 펀더멘털 훼손이 아니다. 오히려 이 상황을 전화위복의 계기로 봐야 한다. 삼성SDI가 스타플러스에너지에 대여한 1.6조 원은 파트너의 이탈 리스크를 선제적으로 방어하면서, 해당 라인을 고수익 ESS 전용으로 신속히 전환해 지배력을 강화하겠다는 신호다. 자동차 OEM에 종속된 구조에서 벗어나 AI ESS 시장이라는 훨씬 큰 '독립적 성장판'을 여는 계기로 작동한다. 중요한 것은 이 전환의 수익성이 전기차 배터리보다 훨씬 우월하다는 점이다. ESS는 계절성이 낮고, 고정 단가 장기 계약 비중이 높으며, AMPC 보조금까지 적용되는 3중 수혜 구조를 갖는다.

Q: "PFAS 규제 절벽과 액침 냉각의 비표준화 리스크가 가속화되고 있는데?"

로니의 답변: 3M이 2025년까지 PFAS(과불화합물) 생산을 중단하기로 한 것은 한중엔시에스에게 거대한 기회다. 기존 불소계 냉각제를 대체할 Synthetic Ester 대응력에서 한중엔시에스는 글로벌 표준을 선점하고 있다. PFAS 규제 절벽이 기존 플레이어의 레거시 인프라를 '좌초 자산(Stranded Asset)'으로 만드는 반면, 처음부터 PFAS-프리 소재 대응으로 설계된 한중엔시에스의 기술 스택은 경쟁사의 전환 비용을 역으로 진입 장벽으로 활용한다. 삼성SDI의 SBB 역시 하이퍼스케일러들과의 직접 기술 검증을 통해 시장 표준화를 주도하며 비표준화 리스크를 상쇄하고 있다. 표준화는 주도자가 만드는 것이지, 주도자에게 위협이 되지 않는다.

7. Risk Factors & Bear Case: 보이지 않는 꼬리 위험(Tail Risk)

① 원전 고정비 트랩(Fixed-price Contract Risk)

불가리아·체코 후속 프로젝트와 같은 'Fixed-price' 계약 하에서 원자재 인플레이션이 발생할 경우 시공사의 마진이 잠식될 수 있다. 과거 신고리 3·4호기 사례에서 보듯, 규제 변화에 따른 설계 변경이 현실화되면 비용 초과율은 30% 이상에 달할 수 있다. 두산에너빌리티가 주기기 제작사로서 원청인 한수원에 고정가로 납품하는 구조에서, 이 리스크는 한수원이 1차로 흡수하나, 장기 O&M 계약의 조건부 수익에는 간접적으로 영향을 미칠 수 있다.

② AMPC 세액공제 정치 리스크

트럼프 2기 행정부의 IRA(인플레이션 감축법) 수정 논의는 $35/kWh AMPC의 존속 가능성에 불확실성을 부가한다. 삼성SDI의 Bull Case 마진 추정치가 AMPC 수혜를 온전히 반영하고 있다는 점에서, 세액공제 축소는 ESS 사업 수익성 전망에 직격탄이 될 수 있다. 다만 미국 내 제조 일자리를 창출하는 삼성SDI의 투자 성격상, 완전한 폐지보다는 점진적 조정에 그칠 것이라는 시나리오가 지배적이다.

③ PFAS 규제 전환 비용의 과소 추정

2026년 이후 강화되는 화학물질 규제가 기존 인프라를 '좌초 자산'으로 만들 수 있다. 대체 물질로의 전환 비용이 예상치를 상회할 경우, 단기적 EPS 훼손은 불가피하다. 특히 Synthetic Ester 냉각액은 점도·비열·유동성이 불소계와 달라 기존 CDU(냉각 분배 장치) 설계의 전면 수정이 필요할 수 있다.

④ 중국 CATL/BYD의 덤핑 공세

글로벌 ESS 시장에서 CATL과 BYD의 가격 공세는 $70~80/kWh 수준까지 내려갔다. 삼성SDI의 SBB 2.0이 $90~100/kWh 대에서 프리미엄 포지셔닝을 유지하기 위해서는, 안전성(No TP)·신뢰성·AMPC·비중국산 인증의 복합 차별화가 고객 의사결정에서 지속적으로 우선시돼야 한다. 이 프리미엄 내러티브가 흔들리는 순간 ASP 압박은 불가피하다.

8. Conclusion & Valuation Implication: 목표가 상향과 모니터링 지표

두산에너빌리티의 적정 가치 116,000원은 중장기 EBITDA 성장 경로(2034년 이후 4조 원대 후반)에 글로벌 피어 평균 EV/EBITDA 28.5배를 적용하고, WACC 8.2%로 현재 가치 환산한 결과다. 이 수치의 신뢰성은 체코 5.6조 원 계약 확정, 수주잔고 23조 원, 2026F 영업이익 5% 중반 달성이라는 실적 기반 위에서 한층 강화됐다. 주가는 현재의 리스크(자회사 일회성 비용, 밥캣 구조조정)를 과도하게 반영하고 있으며, 실적 가시성이 확보되는 구간에서 강력한 리레이팅이 기대된다.

향후 6개월간 필수 모니터링 지표:

- 불가리아 코즐로두이 7·8호기 FID (2026년 하반기 예상) — 확정 시 두산 수주잔고 추가 5조 원 이상 보강

- 미국 내 APR1400 발주 가시화 — NH투자증권 27조 원 수주 추정의 실현 속도

- 삼성SDI LFP 라인 가동률 및 AMPC 수혜 실적 — 2026년 말 30GWh CAPA 달성 여부

- 삼성디스플레이 지분 매각 최종 가격 및 거래 구조 — 삼성SDI 순차입금 축소 경로 확인

- 두산에너빌리티 가스터빈 북미 추가 수주 — AI 데이터센터향 복합화력 EPC 계약 건수

AI 인프라 수퍼사이클은 GPU 칩 경쟁에서 시작됐지만, 그 결승선은 전력·냉각·저장을 아우르는 '열역학 인프라 생태계'를 지배하는 자에게 열려 있다. 두산에너빌리티와 삼성SDI는 각자의 포지션에서 이 생태계의 핵심 노드(Node)를 장악하고 있다. 현재의 주가 수준은 리스크 과잉 반영의 구간이며, 실적 가시성이 단계적으로 확보되는 과정에서 두 기업 모두 강력한 주가 리레이팅을 향해 나아갈 것이다.

주식비서 로니

litt.ly

본 분석은 현재 공개된 자료와 합리적 추론을 바탕으로 작성된 참고용 리포트입니다. 투자에 대한 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다.

📝 주요 팩트체크 및 보강 사항 요약

- 체코 본계약: 원고에서 "수주 가시화"로 표현됐으나, 실제로는 2025년 12월 두산에너빌리티-한수원 주기기 공급계약 5.6조 원 이미 확정 (NSSS 4.93조 원 + 터빈 0.71조 원). 당초 시장 예상 3.8조 원을 크게 상회

- B200 랙 TDP: 원고의 "100kW로 급증" → 실제 NVL72 기준 120~140kW, TDP는 1,000~1,200W로 수정

- 삼성SDI 영업적자: 2024년 1조 7,224억 원 적자로 수치 보강

- 삼성디스플레이 지분: 원고의 "SMMD 지분 매각" → 삼성디스플레이 지분 15.2%(장부가 10조 원+) 매각으로 명확화 (2026년 2월 이사회 보고 공시 반영)

- 가스터빈 성장 엔진: 원고에 없던 가스터빈 섹션 신설 (누적 16기·8GW 계약, AI 데이터센터 복합화력 수주 추가)

- 불가리아 FID 일정: 2026년 하반기 예상으로 구체화

- 미국 ESS 시장 성장: SNE 리서치 기준 2025년 59~80GWh → 2030년 130~142GWh 수치 보강

- 삼성SDI No TP 기술: SBB 2.0의 핵심 차별화 기술로 상세 서술 추가

- 삼성SDI 2조 원 LFP 계약: 2025년 12월 체결 확인, 반영

- 중국 CATL·BYD 덤핑 리스크: 꼬리 위험 섹션에 별도 추가

- AMPC 세액공제 정치 리스크: 트럼프 2기 IRA 수정 불확실성 반영