💡 로니의 1분 핵심 요약 (바쁘신 분은 이것만!)

건설주를 보는 눈을 완전히 바꿔야 할 때가 왔습니다. '해외 수주'라는 낡은 프레임을 벗어던지고, 이제는 '글로벌 에너지 수주'라는 거대한 패러다임 전환의 관점으로 접근해야 합니다. 원전, LNG, 클린에너지 — 이 세 가지 축이 동시에 확장되는 구조는 1970년대 오일쇼크 이후 반세기 만에 처음 찾아온 기회입니다. 최선호주는 현대건설(목표주가 218,000원)과 삼성E&A(목표주가 48,000원)입니다.

1. 📌 Executive Summary: 반세기 만에 찾아온 구조적 기회

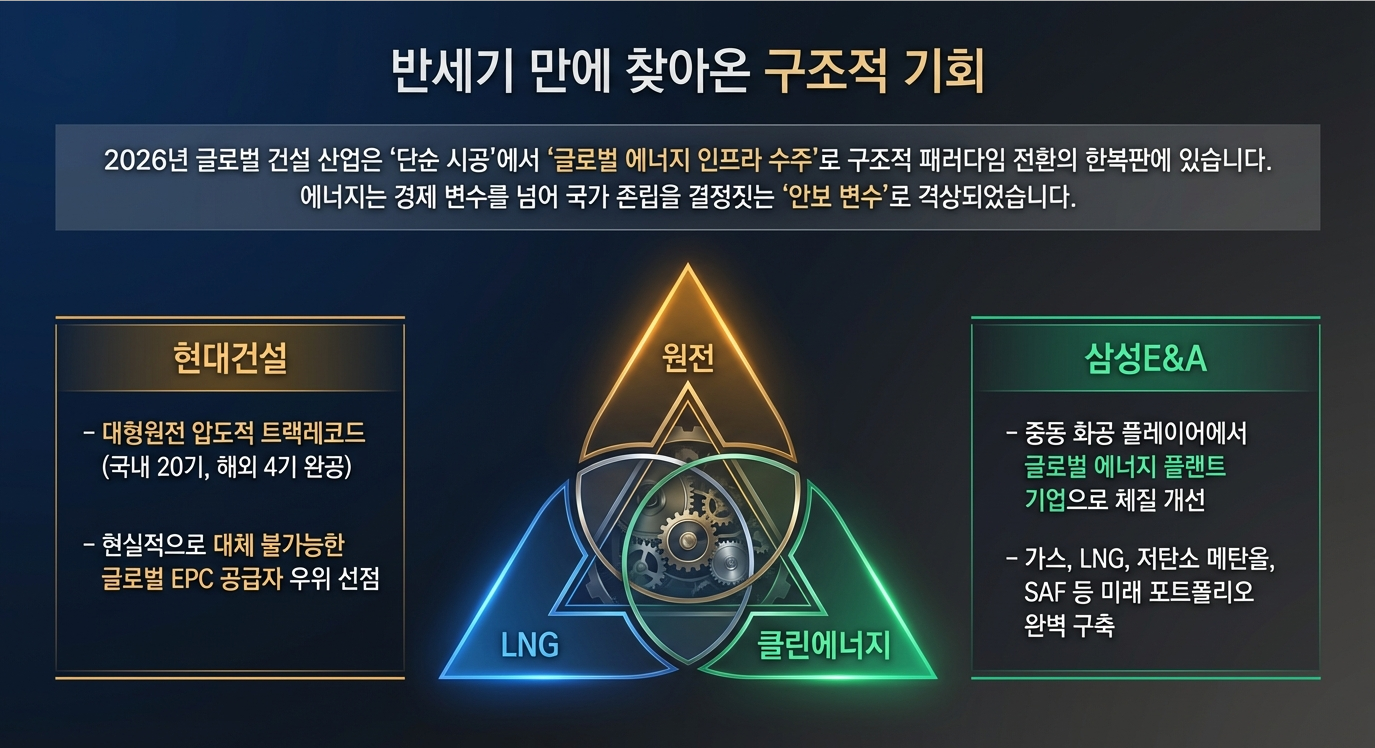

2026년 현재, 글로벌 건설 산업은 단순한 '해외 수주'의 프레임을 완전히 탈피하여 '글로벌 에너지 수주'라는 거대한 구조적 패러다임 전환의 한복판에 서 있습니다.

과거 건설업이 유가 변동에 일희일비하던 사이클 산업이었다면, 이제 에너지는 경제 변수를 넘어 국가 존립을 결정짓는 '안보 변수'로 격상되었습니다. 이 변화는 국내 EPC 기업들에게 일시적인 수주 모멘텀이 아닌, 밸류에이션 리레이팅(Re-rating)을 정당화하는 강력한 펀더멘털의 근거를 제공합니다.

본 리포트는 현대건설과 삼성E&A를 최선호주(Top Picks)로 선정합니다.

- 현대건설: 국내 20기, 해외 4기에 달하는 대형원전 '완공' 트랙 레코드를 기반으로, 글로벌 EPC 시장에서 현실적으로 대체 불가능한 공급자 우위를 선점한 기업입니다.

- 삼성E&A: 중동/화공 플레이어에서 가스·LNG·저탄소 메탄올·SAF까지 포괄하는 글로벌 에너지 플랜트 기업으로의 완벽한 체질 개선을 수치로 입증하고 있습니다.

에너지 공급망 위기가 국내 기업들의 수주 파이프라인에 미치는 영향은 가히 파괴적일 것이며, 향후 3년 내 EPS(주당순이익) 추정치의 급격한 상향 조정을 견인할 것입니다. 이제 시장은 건설주를 단순 수주 산업이 아닌, 글로벌 에너지 전환을 물리적으로 구현하는 '에너지 인프라 핵심 자산'으로 재평가해야 합니다.

2. 🎯 Investment Thesis & Catalyst: 왜 지금인가?

지금 왜 건설 × 에너지 테마에 전력 투구해야 하는가? 그 해답은 1970년대 이후 반세기 만에 찾아온 '에너지 안보의 시대'에 있습니다.

과거의 사이클이 특정 지역(중동)과 특정 상품(화공)에 국한된 '점(Point)'의 확장세였다면, 현재의 사이클은 글로벌 전역(미국·유럽·아시아)과 전 에너지원(원전·LNG·클린에너지)을 아우르는 '면(Area)'의 확장입니다. 이 차이 하나가 밸류에이션 리레이팅의 강도와 지속성을 근본적으로 다르게 만들어 놓습니다.

📍 단기 촉매제: 중동 지정학과 에너지 발주 가속화

2026년 2월 28일 발발한 미국-이란 군사 충돌은 중동발 에너지 공급 리스크를 극대화했습니다. 실제로 WTI 유가와 천연가스(Dutch TTF) 가격은 충돌 직후 가파른 상승 곡선을 그렸습니다. 이는 단순한 가격 충격을 넘어, 에너지 발주처들이 '가격 협상'보다 '안정적이고 확실한 완공 능력'을 최우선 기준으로 삼게 만드는 결정적 트리거가 되었습니다.

공급 불안이 현실화된 국면에서는 지연되었던 대규모 프로젝트들의 FID(최종투자결정)가 앞당겨지게 됩니다. 이는 국내 EPC 기업들의 수주 잔고를 단기에 폭증시킬 가장 강력한 단기 촉매입니다.

📍 중기 촉매제: 원전 및 클린에너지의 구조적 투자 확대

원전은 이제 석유 의존도를 낮추기 위한 에너지 믹스 다변화의 중심축입니다. 특히 미국 정부가 준비 중인 정부 주도 원전 발주 구조(SPC)와 유럽의 에너지 자립 정책은 향후 10년 이상의 먹거리를 확정해 주고 있습니다. 이는 일시적 경기 민감이 아닌, 전 지구적 에너지 체계가 재설계되는 과정에서 발생하는 '구조적 성장'입니다.

🔗 로직 트리: 투자 논리의 흐름

① 에너지 안보 위기 고조 → 지정학 리스크로 인한 에너지 자급자족 수요 폭증

② 공급자 우위 시장 형성 → '확실한 수행 능력'을 가진 상위 EPC 기업에 발주 집중

③ 한국 EPC의 기술 해자 부각 → 원전·복합 에너지 플랜트 설계/시공 역량의 독점적 지위

④ 수주 잔고 질적 개선 → 저가 수주 탈피, 마진율 개선 및 EPS 추정치 상향

⑤ 밸류에이션 리레이팅 → 건설 P/B를 넘어 에너지 기업에 적합한 P/E 적용 정당화

3. 🏛️ 1970년대 오일쇼크의 교훈: 역사는 반복된다

현재의 에너지 안보 사이클을 이해하려면 반세기 전으로 거슬러 올라갈 필요가 있습니다.

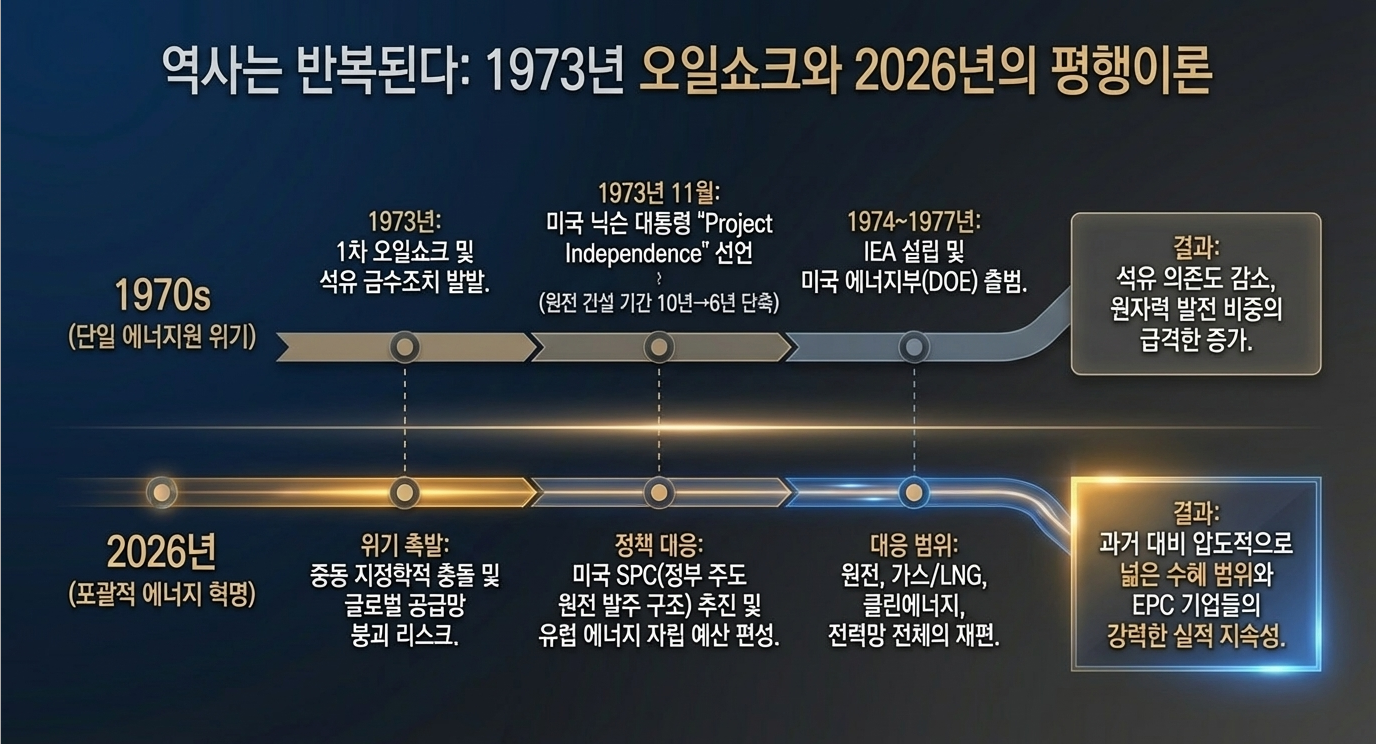

1973년 1차 오일쇼크는 단순한 유가 상승이 아니었습니다. OAPEC의 석유 금수조치가 전 세계 산업 국가들이 특정 에너지원에 얼마나 구조적으로 취약한지를 만천하에 드러낸 사건이었습니다. 이에 대응하여 글로벌 사회는 즉각 움직였습니다.

- 1973년 11월: 닉슨 대통령, 'Project Independence' 선언. 핵심 조치 중 하나가 원자력 발전소 허가와 건설 가속화(10년 → 6년 단축)였습니다.

- 1974년: 에너지 안보 협력을 위한 IEA(국제에너지기구) 설립. 동시에 미국은 ERDA(에너지연구개발청) 출범.

- 1977년: ERDA를 확장하여 내각급 부처인 DOE(에너지부) 설립, 에너지 안보를 국가 전략 차원에서 관리 시작.

이 과정에서 원전은 석유 의존도를 낮추기 위한 핵심 대안으로 재평가되었고, 미국의 에너지 믹스에서 석유 발전 비중은 급격히 감소하고 원전 비중은 뚜렷하게 증가했습니다.

현재 상황은 이와 놀라울 정도로 유사합니다. 단, 결정적인 차이가 하나 있습니다. 1970년대가 '석유' 하나에 대한 대응이었다면, 2026년은 원전, 가스/LNG, 클린에너지, 전력망을 모두 포함하는 에너지 체계 전체의 혁명이라는 점입니다. 대응의 범위 자체가 비교할 수 없을 만큼 넓어졌고, 그만큼 EPC 기업들의 수혜 지속성도 훨씬 강력합니다.

4. 🏢 Industry Context: 12개사에서 3~4개사로, 경쟁 지형의 근본적 변화

산업 지형은 이제 '무한 경쟁'의 늪에서 벗어나 기술력 기반의 '제한적 경쟁' 환경으로 재편되었습니다. 이것이 왜 지금의 사이클이 과거와 근본적으로 다른지를 이해하는 핵심입니다.

과거 vs. 현재: 사업 환경의 구조적 변화

| 구분 | 과거 (중동 화공 플랜트 시대) | 현재 (글로벌 에너지 인프라 시대) |

| 시장 | 중동 중심 | 글로벌 전역 (미국·유럽·아시아) |

| 주력 공종 | 화공 플랜트 | 원전·가스/LNG·클린에너지 |

| 경쟁 강도 | 높음 (글로벌 12개사 경쟁) | 제한적 (실질 경쟁사 3~4개) |

| 발주 동인 | 유가 연동형 경기 사이클 | 에너지 안보 기반 구조적 투자 |

| 마진 구조 | 저가 수주 경쟁, 수익성 불안정 | 공급자 우위, 프리미엄 마진 수취 가능 |

중동 화공 플랜트 호황기인 2013~2014년, 사우디아라비아의 Jazan Refinery Aromatics 프로젝트(약 10억 달러)에는 9개 업체가, 쿠웨이트의 Clean Fuel Project(약 48억 달러)에는 무려 12개 업체가 경쟁에 참여했습니다. 이 극한의 경쟁 구조 속에서 수익성 확보는 구조적으로 불가능에 가까웠고, 결국 집단적 어닝 쇼크로 귀결되었습니다.

지금의 대형 원전 및 복합 가스 플랜트 시장에서 실질적으로 경쟁 가능한 플레이어는 3~4개사로 제한됩니다. 이 '공급 측면의 제약'은 한국 기업들의 시장 점유율 확대를 넘어 고마진 선별 수주 시나리오를 가능케 합니다.

흥미로운 점: 경쟁이 아닌 '역할 분담'

국내 건설사들이 동일한 프로젝트를 두고 경쟁하기보다, 각자의 강점 영역을 기반으로 서로 다른 에너지 인프라에 참여하고 있다는 점도 주목할 필요가 있습니다.

- 원전(대형): 현대건설, 대우건설, 삼성물산, GS건설

- 원전(SMR): 현대건설, 삼성물산, DL이앤씨

- 가스/LNG: 삼성E&A, 대우건설, 현대건설, GS건설

- 클린에너지(태양광/수소/SAF): 삼성E&A, 삼성물산, 현대건설, GS건설

이는 과거처럼 동일 시장에서 경쟁이 심화되는 구조가 아니라, 글로벌 에너지 인프라 확장 과정에서 역할이 분산되는 형태에 가깝습니다. 한국 건설업 전체가 재평가받을 수 있는 구조적 이유입니다.

5. 📊 Key Data & Evidence: 실체화된 파이프라인

① 현대건설 (000720): 원전 르네상스의 유일무이한 파트너

투자의견 Buy | 현재가 149,800원 | 목표주가 218,000원 | 상승여력 +45.5%

"비교불가: 원전은 의지가 아니라 실력이다"

현대건설의 경쟁력의 핵심은 단 하나의 질문으로 정리됩니다. "지금 당장 대형 원전을 많이, 잘, 꾸준히, 그리고 해외에서도 지어본 우방국 기업이 어디인가?" 모든 조건이 현대건설 하나를 가리킵니다.

미국이 정부 주도 SPC 구조를 통해 2027년부터 2029년 사이 총 8~10기의 대형 원전 FID를 순차 완료할 것이라는 시나리오가 가시화되고 있습니다. 미국이 원하는 것은 단순히 원전 10기가 아니라, 민간 산업의 자생적 확장입니다. 그 첫 번째 관문을 통과하기 위해 필요한 조건은 명확합니다.

- 다수의 원전을 실제로 건설해 본 경험 — 현대건설: 국내 20기 완공

- 가격과 공기를 관리하며 '잘' 지어본 기록 — UAE Barakah를 포함한 해외 4기 완공

- 꾸준한 건설을 통한 공급망·인력 체계 유지

- 해외에서도 검증된 수행 실적

- 미국의 지정학적 이해관계에 부합하는 파트너 — 웨스팅하우스(AP1000 기술사)와의 긴밀한 협력 관계

▶ 현대건설 글로벌 원전·에너지 파이프라인

| 지역 | 구분 | 프로젝트 | 규모(시공 지분 기준) |

| 북미 | 대형원전 | Fermi America (4기) | 32조원 |

| 북미 | 대형원전 | 미국 정부 순차 발주 (8~10기) | 8조원/기 |

| 북미 | SMR | Palisades (2기) | 4조원 |

| 북미 | SMR | Oyster Creek (4기) | 8조원 |

| 유럽 | 대형원전 | 불가리아 코즐로두이 7,8호기 | 10조원 |

| 유럽 | 대형원전 | 슬로베니아 (2기) | 12조원 |

| 유럽 | 대형원전 | 핀란드 (1기) | 6조원 |

| 유럽 | 대형원전 | 스웨덴 (2기) | 12조원 |

| 유럽 | SMR | 영국 Cottam | N/A |

| 유럽 | 태양광/ESS | 세르비아 태양광 | 2.1조원 |

| 중동 | 가스 | 쿠웨이트 가스처리 | 1.1조원 |

| 아시아 | 대형원전 | 베트남 닌투언 2호기 | N/A |

| 아시아 | 가스 | 카자흐스탄 가스처리 | 2조원 |

| 아시아 | 가스 | 베트남 가스처리 | 1.1조원 |

| 국내 | 풍력 | 완도 금일 해상풍력 | 1.2조원 |

※ 원전 프로젝트는 전체 사업 규모가 아닌 시공 지분 기준 금액 표시. 가시성 낮은 항목 포함.

▶ 목표주가 218,000원의 수학적 근거

목표주가는 12개월 선행 기준 BVPS 78,684원 × P/B 멀티플 2.77배로 산출됩니다. 이는 2011년 중동 플랜트 사이클 고점 당시 현대건설이 기록했던 P/B 2.3배 대비 약 20% 할증된 수치입니다. 공급자 우위 시장에서 대형 원전 수행 독점력, 그리고 '면(Area)'으로 확장된 사이클의 지속성을 감안하면 이 프리미엄은 합리적입니다.

▶ 핵심 재무 전망

| 항목 | 2025A | 2026E | 2027E | 2028E |

| 매출액(십억원) | 31,063 | 27,922 | 29,796 | 31,653 |

| 영업이익(십억원) | 653 | 808 | 1,167 | 1,590 |

| 지배주주순이익(십억원) | 373 | 517 | 725 | 980 |

| EPS(원) | 3,320 | 4,600 | 6,449 | 8,714 |

| P/E(배) | 21.1 | 32.6 | 23.2 | 17.2 |

| P/B(배) | 1.0 | 1.9 | 1.8 | 1.7 |

| ROE(%) | 4.6 | 6.1 | 8.1 | 10.1 |

특히 주목할 점은 2026~2028년에 걸친 EPS의 가파른 성장 궤도(4,600원 → 6,449원 → 8,714원)입니다. 수주 잔고가 실제 매출로 전환되는 시점부터 이익 레버리지가 본격화됩니다.

또한 실적 민감도 분석에서 흥미로운 점이 있습니다. 금리 1%p 상승 시 EPS는 오히려 2026E +2.1%, 2027E +5.1% 증가하는 것으로 나타났습니다. 이는 해외 에너지 프로젝트의 달러 결제 구조와 선수금 유입 효과가 국내 주택 PF 리스크를 압도하기 때문입니다. 건설업종에 대한 금리 공포가 '편견'에 불과할 수 있음을 보여주는 데이터입니다.

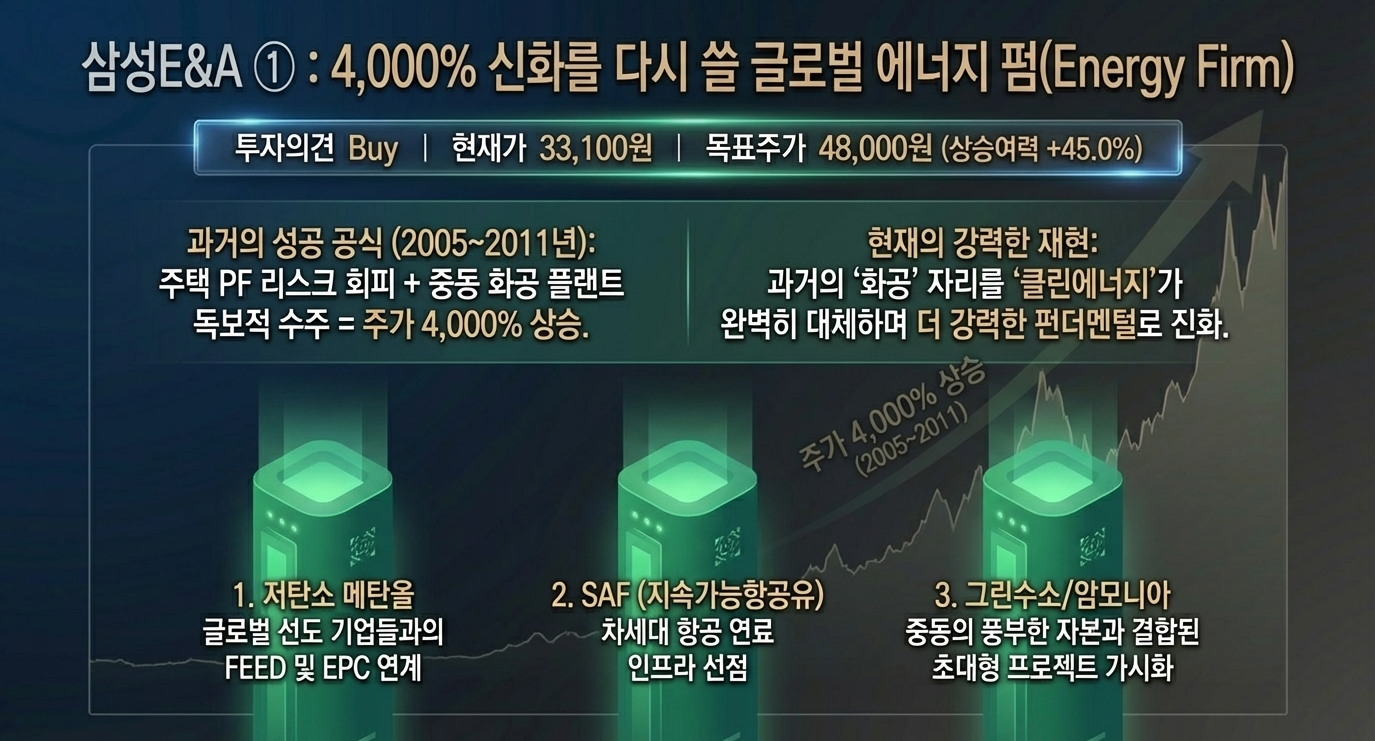

② 삼성E&A (028050): 4,000% 신화를 다시 쓸 글로벌 에너지 기업

투자의견 Buy | 현재가 33,100원 | 목표주가 48,000원 | 상승여력 +45.0%

2005년 1월부터 2011년 7월까지 삼성E&A 주가는 4,000% 수준이라는 경이로운 상승을 기록했습니다. 당시 국내 건설사 중 삼성E&A가 유독 두드러진 차별화를 보인 이유는 단순합니다. 국내 주택 PF 리스크에서 상대적으로 자유로웠고, 중동 화공 플랜트 시장에서 독보적인 경쟁력을 바탕으로 수주 잔고를 폭발적으로 확대했기 때문입니다.

지금 삼성E&A에 주목해야 할 이유는 그 구조적 논리가 더 강력한 형태로 재현되고 있기 때문입니다. 다만 이번에는 화공이 아닌 '클린에너지'가 그 자리를 대신합니다.

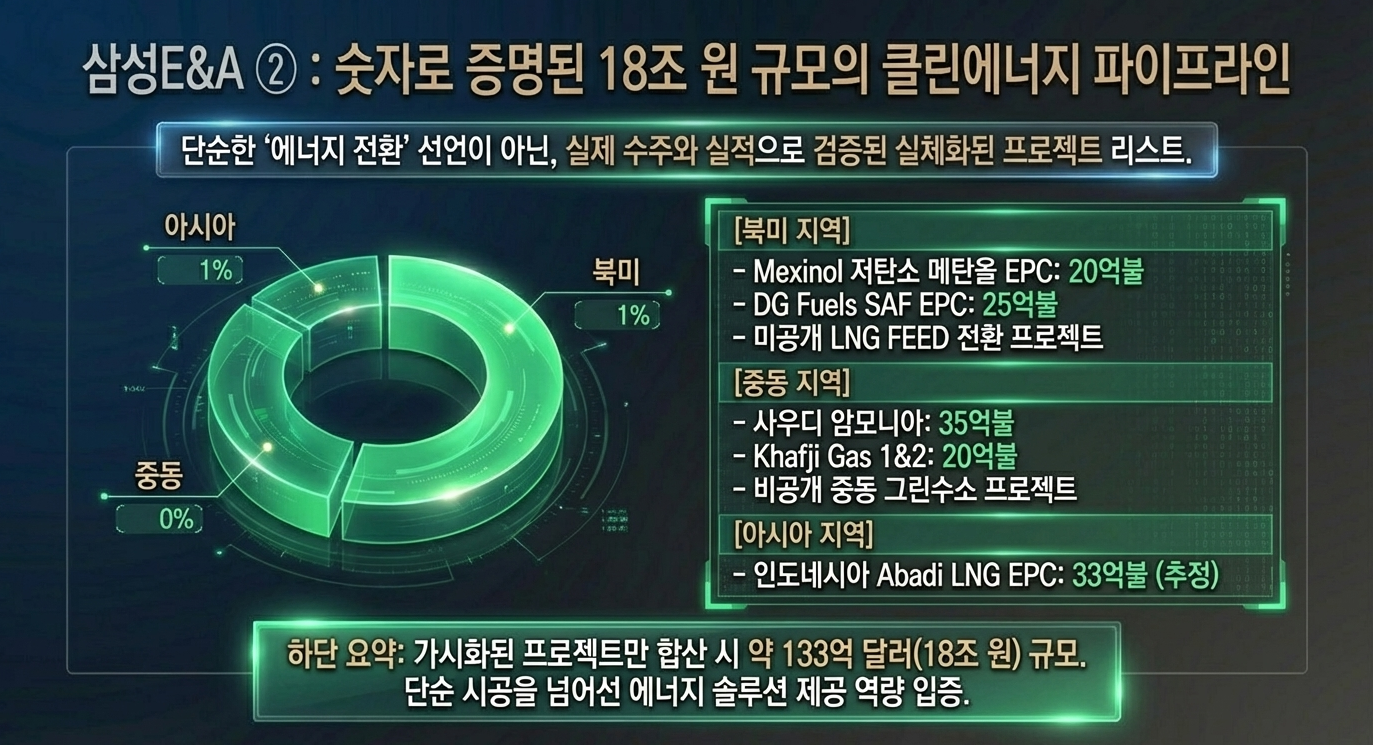

▶ 삼성E&A 글로벌 에너지 파이프라인

| 지역 | 구분 | 프로젝트 | 규모 |

| 북미 | LNG | FEED 전환 (미공개) | N/A |

| 북미 | 수소/암모니아 | Mexinol 저탄소 메탄올 EPC | 20억불 |

| 북미 | SAF | DG Fuels SAF EPC | 25억불 |

| 중동 | 수소/암모니아 | 사우디 암모니아 | 35억불 |

| 중동 | 수소/암모니아 | 중동 그린수소 (비공개) | N/A |

| 중동 | 가스 | Khafji Gas 1&2 | 20억불 |

| 아시아 | LNG | 인도네시아 Abadi LNG EPC | 33억불 (추정) |

가시화된 프로젝트만 합산해도 133억 달러(약 18조원)에 달합니다. 단순 시공을 넘어 에너지 솔루션 전체를 제공하는 글로벌 에너지 펌(Energy Firm)으로서의 가치를 숫자로 증명하고 있습니다.

특히 삼성E&A의 포트폴리오에서 눈여겨봐야 할 점은 저탄소 메탄올, SAF(지속가능항공유), 그린수소·암모니아라는 세 가지 미래 에너지 축이 모두 실제 파이프라인으로 전환되고 있다는 사실입니다. 이는 단순히 '에너지 전환에 편승하겠다'는 선언이 아닌, 이미 수주 경쟁력으로 검증된 실체입니다.

6. 🔍 피어 기업 분석: 차별화의 스펙트럼

최선호주 두 기업 외에도 건설업종 전반의 밸류에이션 상향을 기대할 수 있습니다. 다만 장기적으로 기업 간 차별화는 더욱 심화될 것입니다.

대우건설 (047040) | Buy | 목표주가 20,000원

체코 두코바니 5,6호기(10조원)를 확보한 유럽 원전의 강자입니다. 체코 테멜린 3,4호기(10조원 추정)까지 연결된 원전 파이프라인과 아프리카 모잠비크 Rovuma LNG, 파푸아뉴기니 CPF(3조원) 등 가스/LNG 포트폴리오도 보유하고 있습니다. 다만 현대건설 대비 글로벌 다변화 측면에서는 다소 제한적인 구조입니다.

DL이앤씨 (375500) | Buy | 목표주가 80,000원

북미 SMR Nuclear Island 설계 용역(150억원) 확보를 통해 차세대 원전 시장에 기술적 교두보를 마련했습니다. SMR 설계 역량은 미래 먹거리로서의 의미가 크지만, 실제 대규모 시공 매출로 이어지는 속도는 최선호주 대비 느릴 수 있습니다.

GS건설 (006360) | Buy | 목표주가 32,500원

말레이시아 가스처리(20억불), 오만 알구브라 업스트림(1조원) 등 가스 인프라 파이프라인을 보유하고 있으며, 인도 태양광 및 터키 SAF EPC로 클린에너지 영역도 확장 중입니다. 다만 에너지 안보의 핵심축인 대형 원전 및 대규모 가스 플랜트 비중이 상대적으로 낮아, 리레이팅 강도는 Top Picks 대비 약할 것으로 판단됩니다.

글로벌 피어 비교

| 기업 | 시가총액(십억원) | P/E 2026E | P/B 2026E | ROE 2026E |

| 현대건설 | 16,751 | 32.6x | 1.9x | 6.1% |

| Vinci (프랑스) | 127,889 | 13.5x | 2.1x | 16.1% |

| Larsen & Toubro (인도) | 78,272 | 27.4x | 4.4x | 17.2% |

| AtkinsRealis (캐나다) | 15,607 | 22.3x | 2.4x | 11.4% |

현재 현대건설의 ROE는 글로벌 피어 대비 낮은 수준이나, 2027~2028년 ROE 개선 궤도(8.1%→10.1%)가 가시화될 경우 글로벌 피어 수준의 재평가가 충분히 정당화됩니다.

7. 📉 Scenario Analysis & Macro Sensitivity

금리·환율 민감도

금리 인하 지연은 국내 주택 PF 리스크를 가중시키지만, 에너지 중심의 현대건설과 삼성E&A에게는 오히려 기회입니다. 앞서 언급한 실적 민감도 분석처럼, 해외 에너지 프로젝트는 국내 주택 대비 착공 시점의 대규모 선수금 유입 구조가 월등히 우수하며, 강달러 기조 하에서 고마진 달러 결제 비중이 높아 EPS 방어력이 탁월합니다.

유가 시나리오별 전략

| 시나리오 | 유가 수준 | 전망 |

| Bull | 100달러 이상 | 중동 발주처 예산 폭증, 마진율 15% 상회, 수주 목표 초과 달성 가능 |

| Base | 70~90달러 | 현재 안보 정국 유지, 공급자 우위 지속, 10~12% 안정적 마진 방어 |

| Bear | 60달러 미만 | 발주 속도 둔화 가능, 단 원전·LNG는 유가 무관 '안보 필수재'로 Tail Risk 내성 강함 |

Bear 케이스에서도 핵심 파이프라인이 훼손되지 않는 구조가, 이번 사이클이 과거와 근본적으로 다른 이유입니다.

시나리오별 현대건설 주가 범위

- Bull-case: 238,000원 (12M Fwd P/B 3.02배) — ① 2026년 상반기 SMR 착공, ② 2026년 3분기 실적 개선 조건 충족 시

- Base-case(목표주가): 218,000원 (P/B 2.77배)

- Bear-case: 135,000원 (P/B 1.72배) — ① 원자재 가격 불안 심화, ② SMR/대형원전 착공 지연 시

8. 🧑💼 Tear-down Q&A: 기관 투자자의 날선 반박에 답하다

Q1. "솔직히 국내 주택 PF 부실이 터지면 해외 수주 수익도 다 상쇄되지 않겠나? 건설업종 자체에 대한 냉소가 깊다."

시장의 우려를 충분히 이해합니다만, 데이터의 '질'을 보십시오. 현대건설과 삼성E&A는 이미 수주 잔고 내 주택 비중을 공격적으로 낮추고 에너지 비중을 지속적으로 높여왔습니다. 결정적으로, 해외 에너지 프로젝트는 국내 주택과 달리 착공 시점의 대규모 선수금 유입이 가능합니다. 즉, 주택 PF가 출혈을 유발하는 동안 에너지 수주는 현금을 조달해 주는 구조입니다. 현금 흐름의 '급'이 본질적으로 다릅니다. 주택은 노이즈일 뿐, 에너지 수주가 실질적 시그널입니다.

Q2. "SMR은 아직 실체가 부족하다. 현대건설의 대형원전 올인 전략이 도박 아닌가?"

착각하지 마십시오. 현재 에너지 안보의 즉각적 해답은 SMR이 아니라 이미 검증된 대형원전(AP1000)입니다. 미국 정부가 2027~2029년 대형원전 FID를 서두르는 이유도 당장 가동 가능한 대규모 전력원이 필요하기 때문입니다. 현대건설은 AP1000 기술사 웨스팅하우스와의 협력 관계를 기반으로, 미국 표준 노형 수행 파트너로서의 위치를 이미 확고히 하고 있습니다. 이는 실체 없는 꿈이 아니라, 설계가 완료되고 발주 구조가 짜인 확정된 미래에 대한 투자입니다.

Q3. "과거 중동 화공 사이클 때도 '어닝 쇼크'로 끝났다. 이번에도 재현될 가능성은?"

과거엔 12개 업체가 제 살을 깎아먹는 경쟁을 했지만, 지금은 실질 경쟁 플레이어가 3~4개뿐입니다. 발주처가 EPC사를 선택하는 것이 아니라, EPC사가 프로젝트를 '선별'하는 공급자 우위 시장입니다. 또한 중동이라는 특정 '점'에서 글로벌 전역이라는 '면'으로 시장이 확장되었습니다. 분산된 포트폴리오와 제한적 경쟁 구도는 과거와 같은 집단적 어닝 쇼크 가능성을 원천적으로 차단합니다.

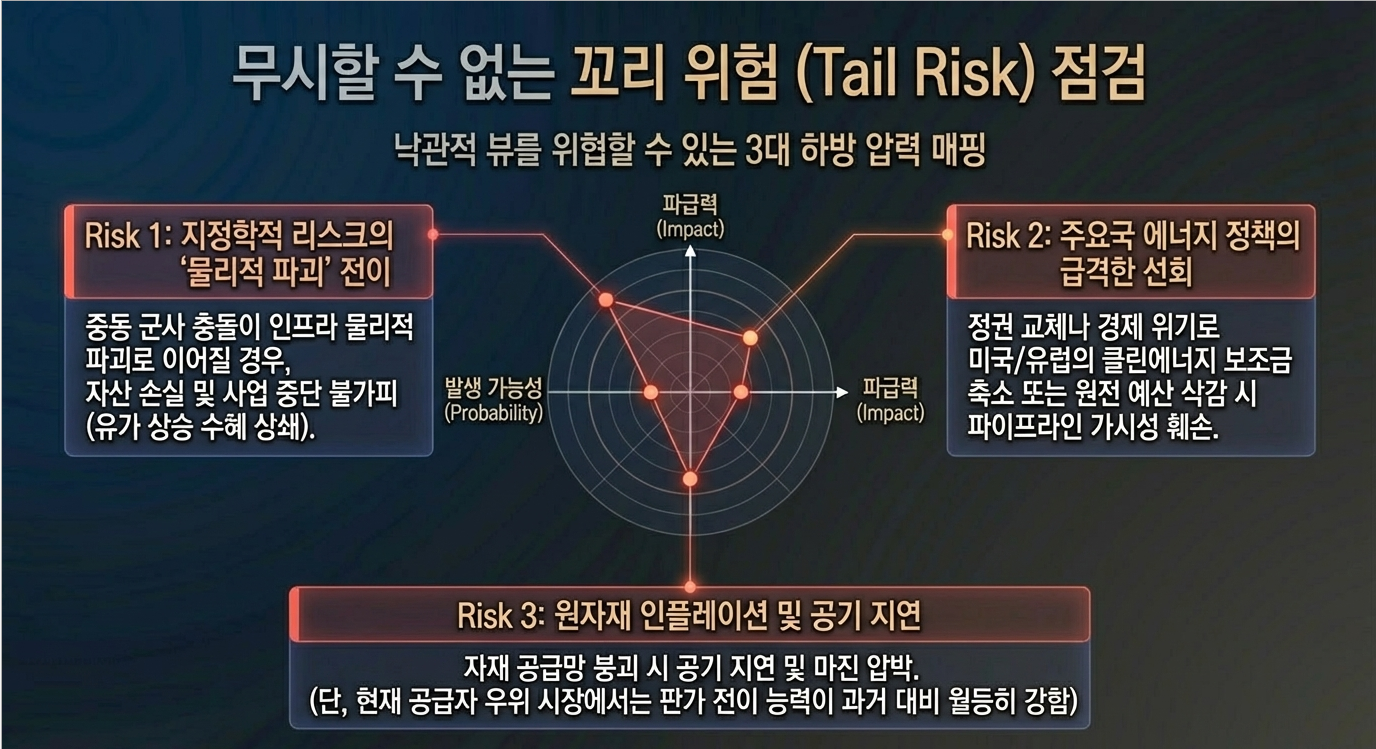

9. ⚠️ Risk Factors: 무시할 수 없는 꼬리 위험

낙관적 전망을 위협할 수 있는 꼬리 위험(Tail Risk)을 냉철하게 점검합니다.

① 지정학적 리스크의 '물리적 파괴'로의 전이

중동의 군사 충돌이 단순 발주 촉진을 넘어, 국내 EPC 기업이 수행 중인 주요 인프라의 물리적 파괴로 이어질 경우, 자산 손실과 사업 중단이 불가피합니다. 유가 상승의 수혜를 한순간에 상쇄하는 최악의 시나리오입니다.

② 주요국 에너지 정책의 급격한 선회

현재의 에너지 안보 사이클은 미국과 유럽의 강력한 정책적 지지에 의존하고 있습니다. 정권 교체나 예상치 못한 경제 위기로 각국 정부가 에너지 자립 예산을 삭감하거나 클린에너지 보조금을 축소할 경우, 장기 파이프라인의 가시성이 훼손될 수 있습니다.

③ 원자재 인플레이션 심화와 공기 지연

원자재 가격 불안이 심화되고 핵심 자재 공급망이 붕괴될 경우, 계획된 공기를 준수하기 어려워지며 이는 마진율 압박으로 이어질 수 있습니다. 다만 공급자 우위 시장에서 원가 상승의 판가 전이 능력은 과거보다 월등히 강화된 상태입니다.

10. 🏁 Conclusion: 2026년, 건설주가 '안보 자산'으로 재정의되는 역사적 원년

건설업종의 투자 패러다임은 이제 '해외 수주'에서 '글로벌 에너지 인프라 구현'으로 완전히 이동했습니다.

현대건설은 원전 르네상스의 글로벌 리더로서 과거 고점을 돌파하는 밸류에이션 리레이팅이 필연적이며, 삼성E&A는 저탄소·에너지 솔루션 기업으로서 2005~2011년 4,000% 상승의 구조적 논리를 더 강력한 형태로 재현할 조건을 갖추고 있습니다.

투자자들이 앞으로 핵심 KPI로 모니터링해야 할 지표는 다음과 같습니다.

- 미국/유럽 대형원전의 FID(최종투자결정) 공시 타이밍

- 에너지 부문 수주 잔고의 매출 전환율(Backlog-to-Revenue conversion ratio) 추이

- 삼성E&A의 클린에너지 프로젝트 수주 공시

- 현대건설의 해외 매출 비중 변화 및 마진율 방향성

2026년은 건설주가 단순한 경기 민감 업종이 아닌, 에너지 안보를 물리적으로 구현하는 '전략 자산'으로 역사적으로 재정의되는 원년이 될 것입니다.

주식비서 로니

litt.ly

⚠️ 투자 유의사항: 본 분석은 공개된 자료를 바탕으로 작성된 참고용 콘텐츠입니다. 투자에 대한 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다. 주식 투자에는 원금 손실 위험이 있습니다.