편집 기준 고지. 본 리포트는 보로노이가 ASCO 2026에서 공개한 IR 자료·포스터(VRN11 REACH-EGFR, VRN10 LUMIN-HER2)를 1차 사실 근거로 합니다. 임상 수치는 모두 단일군(single-arm)·1상 초기·소표본이며, 타그리소·엔허투와의 비교는 같은 시험 내 직접 비교가 아닌 간접 비교입니다. 시장 규모·시세·재무·딜 금액은 변동 정보 또는 외부 추정치로, 작성 시점 기준이며 본문에 출처와 "확인 필요"를 명시했습니다. 본 글은 특정 종목의 매수·매도를 권유하지 않습니다.

1. 📌 Executive Summary

보로노이는 ASCO 2026에서 4세대 EGFR 후보 VRN11과 공유결합형 HER2 후보 VRN10의 임상 1a상 데이터를 동시에 공개했다. 두 데이터의 공통 메시지는 명확하다. (1) 기존 표준치료(타그리소·엔허투)가 약한 영역인 내성·뇌(CNS) 침범에서 의미 있는 신호가 나왔고, (2) 안전성 프로파일이 비교적 양호했다.

다만 투자 판단을 위해서는 이 신호를 다음 세 가지 필터로 깎아서 봐야 한다.

- 표본이 작다. VRN11 핵심 하위군(C797S)은 n=6~8, VRN10 하위군은 n=4~7이다. 환자가 늘면 반응률이 조정되는 평균 회귀가 일반적이다.

- 비교가 간접적이다. 타그리소·엔허투 수치는 과거 다른 연구의 값으로, 직접 비교가 아니다.

- 밸류에이션은 모델로 검증해야 한다. "저평가다/아니다"는 현금·런웨이·자산별 rNPV가 채워져야 답할 수 있다. 본 리포트는 그 틀과 현재 비어 있는 입력값을 함께 제시한다.

시세(변동·확인 필요): 52주 최고 375,500원(2026-03-13)·최저 약 91,000원, 5월 18일 종가 246,500원(확인됨). 6월 1일 종가 250,000원·전일 대비 −12.89%·시총 약 4.6조 원은 원문 제시값이며 안정적 출처로 독립 확인되지 않았다(확인 필요). 12개월 목표주가 평균은 약 35만 원대(애널리스트 컨센, 범위 30만~45만)로 보고된다.

| 가치 축 | 핵심 내용 | 주요 Catalyst | 현 단계 |

| VRN11 | 4세대 EGFR, CNS 신호, 독자 출시 지향 | 1b/2상 진입, 1차 치료 데이터(2H26), FDA 패스트트랙/BTD | Phase 1a 데이터 발표 |

| VRN10 | 공유결합형 HER2, 엔허투 후 내성·뇌 침범 | Phase 1b 개시(2027 초), 항체 기반 치료제와 병용 | Phase 1a(480mg 확장 중) |

| VRN07(ORIC-114) | 중화권 권리 보유, 파트너 ORIC가 임상 주도 | 마일스톤 수령 | 확인 필요(금액·일정) |

| VORONOMICS/TPD | AI 신약설계 + 표적단백질분해 | 신규 L/O | 정성적 |

⚠️ 상단 표의 "독자 출시", "엔허투 병용"은 회사의 지향/시나리오이지 확정 사실이 아니다. VRN10의 병용 파트너는 자료상 "항체 기반 치료제(antibody-based therapy)"로만 명시돼 있다.

2. 🎯 Investment Thesis: 무엇이 사실이고 무엇이 가정인가

| 구분 | 사실(자료로 확인) | 가정·기대(미확정) |

| 단기 | VRN11 iPFS NR(9개월+), C797S ORR 100%(6/6), VRN10 DCR 83%(5/6)·두개내 75%(3/4) | "게임 체인저"·"새 표준치료" 등극 |

| 중기 | 1b/2상 진입 예정, VRN10 480mg 확장·MTD 미도달 | FDA 가속승인, 엔허투 병용 Co-development |

| 장기 | VORONOMICS 플랫폼·TPD 협력 존재 | "지속적 L/O 엔진"으로의 재평가 |

투자 논리의 핵심은 "사실 칸이 가정 칸으로 얼마나, 언제 넘어가느냐"다. 단기 데이터는 분명 가정 칸을 끌어올렸지만, 가속승인·병용 파트너십·1차 치료 진입은 전부 향후 확인 과제다. 따라서 현재 논리는 "성공 확률을 높인 신호" 수준이며, "성공 확정"으로 읽으면 과대평가다.

3. 🏢 Industry Context & Unmet Needs

3.1 EGFR 변이 폐암 — VRN11의 시장

타그리소(오시머티닙)는 3세대 표준치료지만 두 가지 한계가 분명하다.

- 내성: 3세대 TKI 치료 후 C797S 등 내성이 발생하며, C797S에는 현재 승인된 마땅한 후속 치료제가 없다(미충족 수요).

- 뇌(CNS) 침범: 타그리소의 뇌투과율이 낮아(Kpuu,CSF 약 0.2), 치료 중에도 약 30%에서 CNS 진행이 보고된다(보로노이 포스터 인용).

✏️ 정정 1 — "원인 불명 내성 약 50%"는 오독. 포스터 원문의 "approximately 50%"는 타그리소의 '반응의 깊이(depth of response) 한계가 약 50%' 라는 뜻이다. "내성의 50%가 원인 불명"이라는 뜻이 아니다. 포스트-오시머티닙 내성에서 C797S·MET 증폭 등 식별 가능한 기전과 미식별 기전이 섞여 있는 것은 사실이나, "50%"라는 수치를 '원인 불명 내성 비중'으로 제시하는 것은 근거가 없다.

VRN11은 작은 분자(small molecule)의 장점을 살려 높은 뇌투과 신호(아래 5장)를 확보했다는 것이 회사의 주장이다.

✏️ 정정 2 — "BCRP 기질 비대상성 설계"는 근거 미확인. 제공된 IR·포스터에는 BCRP 관련 서술이 없다. 추가 검증 없이는 사실로 쓰면 안 된다(확인 필요).

✏️ 정정 3 — 시장 규모. "EGFR 폐암 시장 437억 달러(59조)·2034년 7배"는 가용 시장보고서와 크게 어긋난다. 시장조사기관 기준(2026년 전후): EGFR-NSCLC 시장은 주요국 기준 수십억 달러대(2024년 약 60억 달러 추정), EGFR-TKI 시장은 2025년 약 82억 달러 → 2034년 약 165억 달러(CAGR 약 8%) 수준이다. CAGR도 보고서마다 약 6~10%로, 8년간 약 1.7~2.5배이지 7배가 아니다. "7배"는 "연 7~9% 성장"의 오기로 추정된다. (정의·집계 범위에 따라 편차가 크므로 인용 시 출처·연도 명기 필요.) EGFR 변이가 전체 NSCLC의 약 30~40%(아시아는 40~50% 보고)를 차지한다는 점은 대체로 타당하다.

3.2 HER2 양성·변이 고형암 — VRN10의 시장

엔허투(T-DXd)가 시장을 재편했으나 세 가지 빈틈이 남는다.

- 폐 독성(ILD): 엔허투는 ILD 리스크가 거론된다.

- 뇌(BBB) 한계: 항체 기반 ADC(약 150kDa)는 BBB 통과가 제한적이다(일부 연구에서 탑재 약물 부분 통과 보고 → "전무"가 아니라 "제한적·후속 수요 존재").

- 내성 후 대안 부재: 엔허투 내성 이후 옵션이 제한적이다.

✏️ 정정 4 — 엔허투 ILD 수치는 외부값·확인 필요. "ILD 9~10%", "DESTINY-Breast05 Grade 3+ 2%"는 보로노이 자료가 아닌 외부 임상 데이터이며 연구별 편차가 크다. 정확 수치는 해당 임상 논문/라벨로 확인해야 한다. 이 리포트는 "엔허투에 폐 독성·뇌 침범 한계라는 정성적 약점이 있다"만 사실로 둔다.

VRN10은 경구 small molecule로 BBB 통과가 상대적으로 유리하고, HER2에 공유결합 후 내재화·분해를 유도하는 기전으로 설계됐다.

4. 📊 Key Clinical Data & Evidence

4.1 VRN11 (REACH-EGFR, Phase 1a, N=65, data cutoff 2026-03-12)

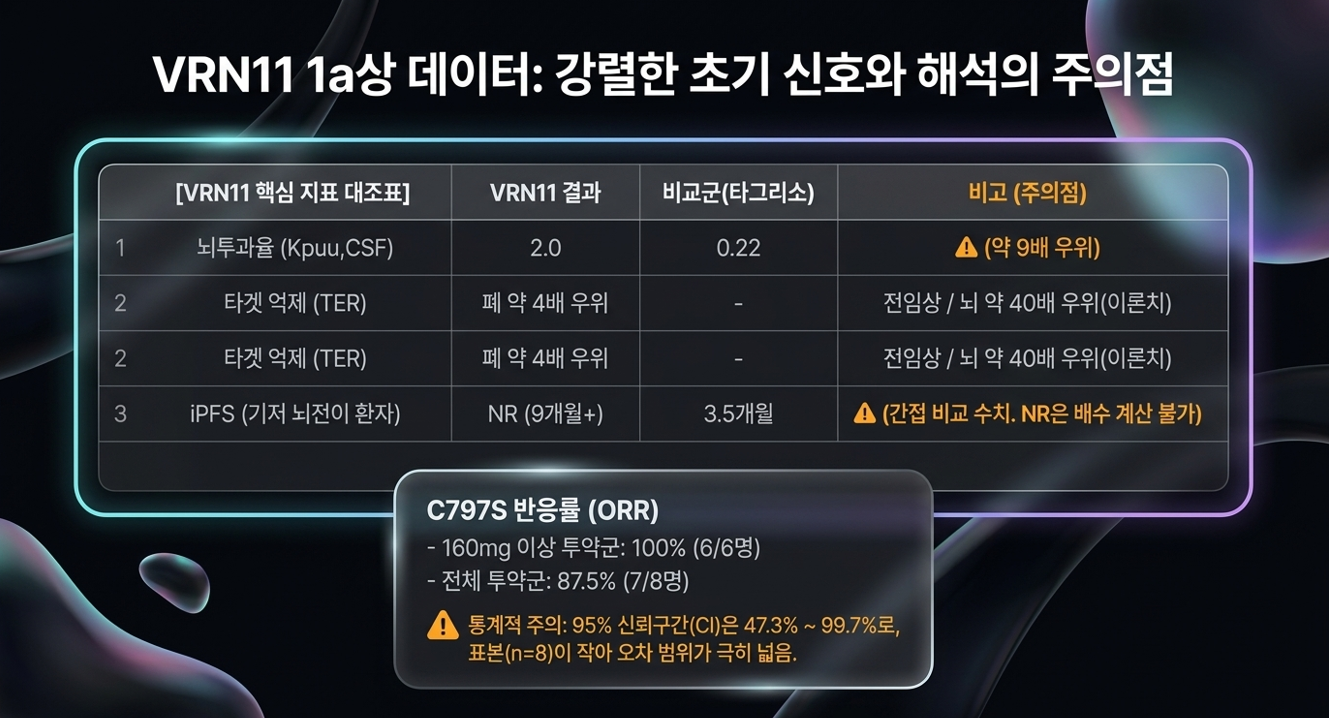

[표 1] VRN11 핵심 지표 — 비교는 모두 간접비교

| 지표 | VRN11 (320mg) | 타그리소(참고) | 비고(반드시 함께 볼 것) |

| 뇌투과율 Kpuu,CSF | 2.0 | 0.22 보고 | 약 9배(2.0/0.22). 환자 1명(240mg) 측정값, 원숭이 2.6 |

| 폐 타겟억제 TER(Classic) | 56 | 14 | 약 4배 — 전임상(세포) 수치 |

| 뇌 타겟억제 TER(이론치) | 112 | 2.8 | 약 40배 — 전임상 이론치 |

| iPFS(기저 뇌전이, C797S−, n=15) | NR(9개월+) | 3.5개월(TREM 연구) | 간접비교. NR은 배수 계산 불가 |

| C797S ORR(≥160mg) | 100%(6/6) | — | n=6 |

| C797S ORR(40~400mg) | 87.5%(7/8) | — | 95% CI 47.3~99.7% |

| mPFS(2차+, C797S−, n=23) | 7.3개월(CI 4.0–NR) | 4.07개월(WJOG12819L) | 간접비교 |

| DCR(≥160mg, 3차+, n=31) | 96.8%(30/31) | — | ORR은 25.8%(8/31) |

| Grade 3+ TRAE(n=65) | 1.5% | 15%(AURA, n=201) | 간접비교. 1건은 가역적 급성 신손상 |

| 영구 치료중단 / DLT | 0% / 0건 | — | — |

✏️ 정정 5 — "iPFS 2.6배"는 무의미. NR(미도달) vs 3.5개월은 배수로 환산할 수 없다. "2.6"은 원숭이 Kpuu(2.6)와 혼동된 것으로 보이며 삭제해야 한다.

✏️ 정정 6 — 신뢰구간 병기. C797S 87.5%의 95% CI는 47.3~99.7%로, 표본 8명에서 사실상 "절반~거의 전부" 사이다. 점 추정

치만 제시하면 과대평가된다.

[VRN11 대표 사례]

- Case ① (240mg, 68세 남성, L858R): 얼로티닙·오시머티닙 포함 10개 라인 실패. C2D1 −43% → C11D1 −71%(PR), ctDNA VAF 5.7%→0.06%. (※ 일부 글의 "라제르티닙"은 오기 — 원자료는 얼로티닙·오시머티닙.)

- Case ② (320mg, 47세 여성, Del19/C797S): 타그리소 약 3.3년 후 진행. 첫 평가에서 뇌 병변 2개 소실, 폐 50% 감소(PR), ctDNA clearance.

- Case ③ (400mg, 71세 남성, L858R): 타그리소·라제르티닙 포함 6.4년 치료. 뇌 병변 소실, 폐 38% 감소(PR).

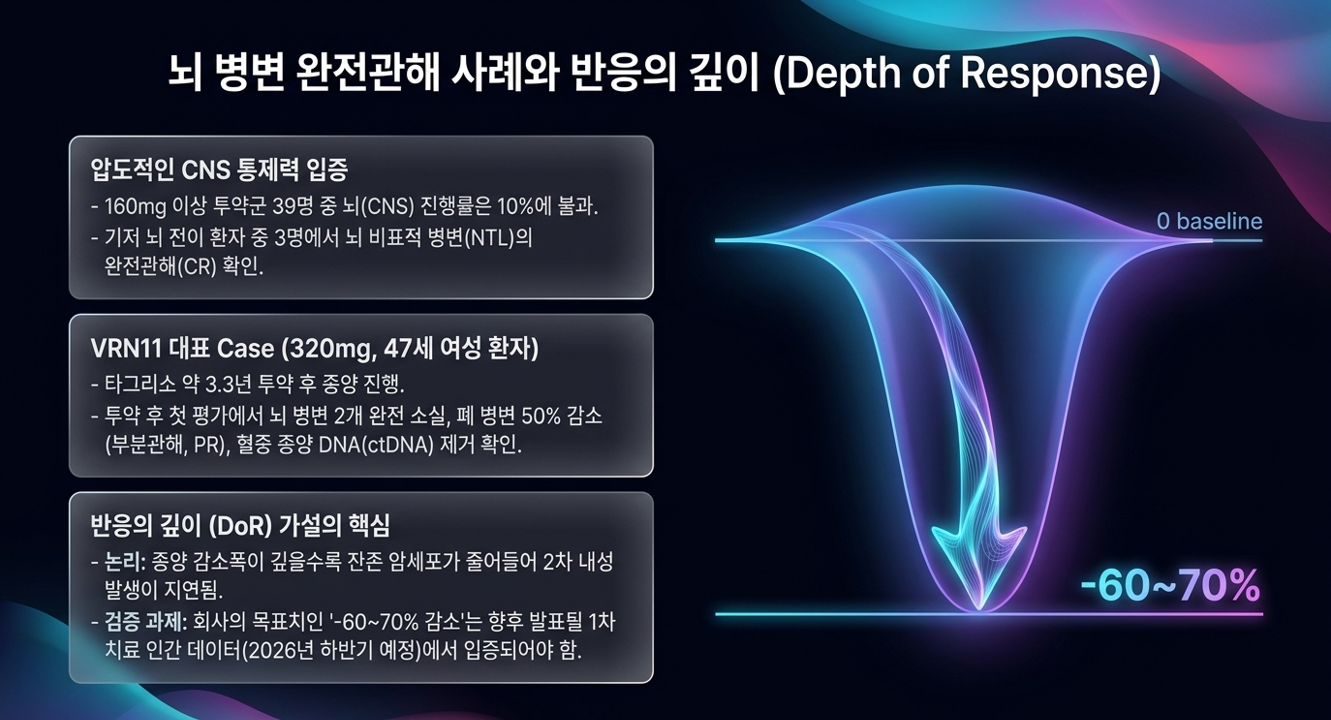

[CNS 종합] 160mg 이상 평가 가능 39명의 CNS 진행률 10%(4/39). 기저 CNS 전이 18명 중 3명에서 뇌 비표적 병변(NTL) 완전관해.

⚠️ 개별 사례는 '가능성의 증거'이지 효능 확정이 아니다. 재현성은 1b/2상에서 확인 대상.

[Depth of Response 논리] 종양을 깊이 줄일수록 잔존 세포가 적어 내성 발생 확률이 낮아진다는 가설로, EGFR TKI 세대 교체(게피티닙 −47~48%/PFS 10.8개월 → 오시머티닙 −55%/PFS 18.9개월)가 이를 뒷받침한다. 단, VRN11의 "−60~70%"와 1차 치료 PFS는 발표된 데이터가 아니라 목표·기대치이며, 1차 치료 인간 데이터는 2026년 하반기 발표 예정이다.

4.2 VRN10 (LUMIN-HER2, Phase 1a, N=35, NCT06806982, cutoff 2026-05-12)

환자 특성: 중앙연령 63세, 중앙 사전치료 3회(0~13), 사전 항HER2 항체 60%/사전 ADC 57%, 뇌전이 동반 20%(7명). 한국 다수 기관(강남세브란스·서울성모·분당서울대·연세암·서울대·삼성서울) + 호주 + 보로노이 USA 다기관.

✏️ "사전 엔허투 57%"는 정확히는 "사전 ADC 57%"이다(엔허투 단독 비율 아님).

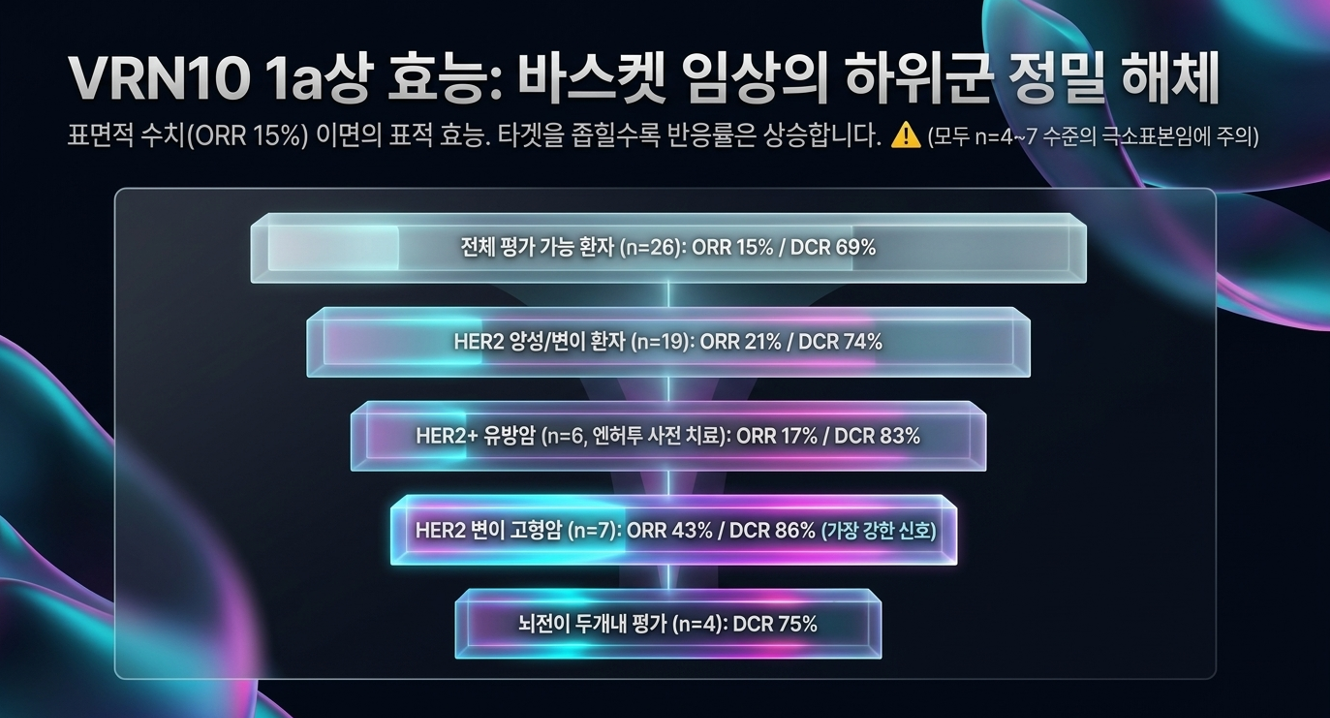

[표 2] VRN10 환자군별 효능 — 모두 소표본

| 환자군 | n | ORR | DCR |

| 전체 평가 가능 | 26 | 15%(4) | 69%(18) |

| HER2 양성/변이 | 19 | 21%(4) | 74%(14) |

| HER2 변이 고형암 | 7 | 43%(3) | 86%(6) |

| HER2+ 유방암(엔허투 전치료) | 6 | 17%(1) | 83%(5) |

| 뇌전이 두개내 평가 | 4 | — | 75%(3) |

[VRN10 대표 사례]

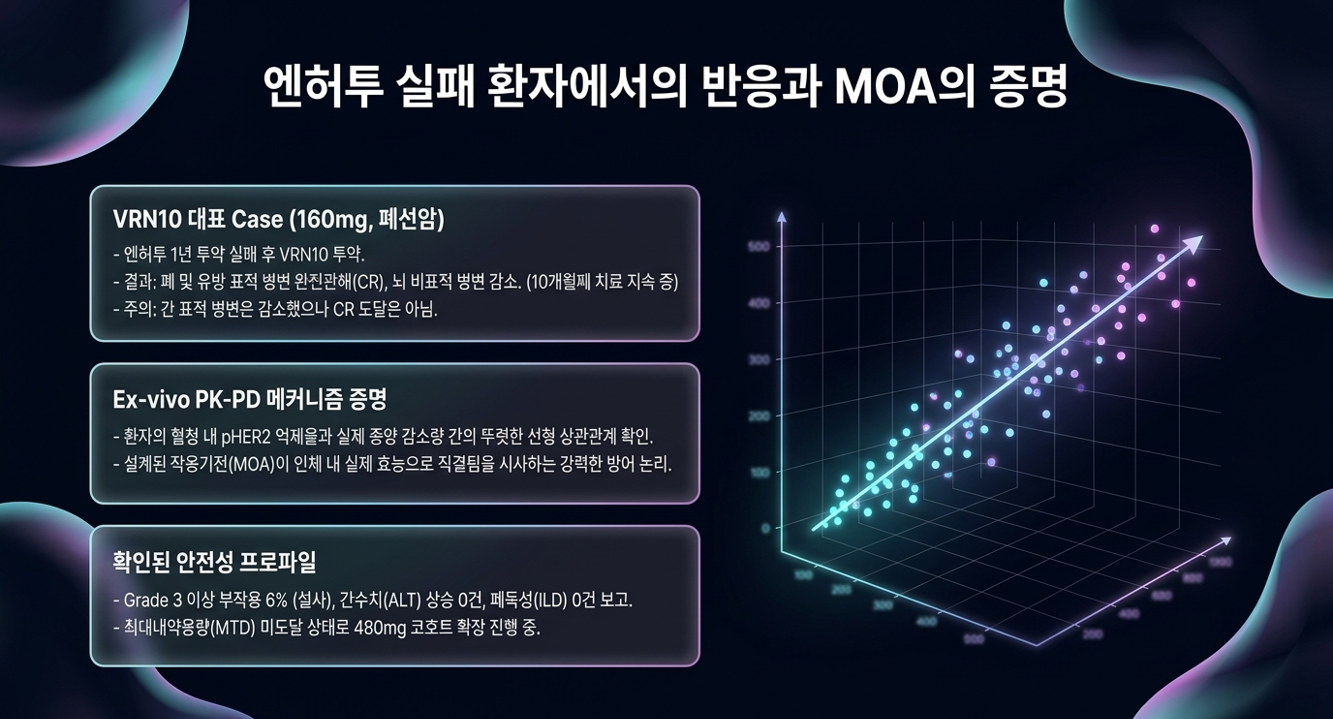

- Case ① (160mg, 56세 여성, HER2 S310Y 폐선암): 펨브롤리주맙+항암제 → 트라스투주맙+네라티닙 → 엔허투(약 1년) 실패. VRN10 투약 후 폐·유방 표적 병변 완전관해(CR), 뇌 비표적 병변 감소, 최선 반응 −49%(PR), 10개월째 진행 중.

✏️ 정정 7 — 병변 표 배정 주의. 케이스 본문은 "폐(C3D1)·유방(C14D1)에서 CR"이라고 명시한다. 따라서 76.3→61.9→58.6mm처럼 CR에 도달하지 않고 완만히 줄어든 병변은 '간 표적병변'에 해당하는 것으로 읽는 것이 합당하다. 일부 정리표가 이 76.3mm 궤적을 '유방(CR)'으로 배정한 것은 라벨이 뒤바뀐 오류로 보인다. 확정 사실은 "폐·유방 CR, 간 병변은 감소하나 CR 미도달, 뇌 NTL 감소"이며, 개별 장기에 특정 mm를 단정 배정하는 것은 재확인이 필요하다.

✏️ 정정 8 — 평가 시점. C7D1은 C1D1(2025-08-05) 대비 2025-10-26으로 약 2.7개월(≈12주) 시점이다. "약 6주"는 오기. C14D1은 2026-05-06으로 약 9개월이 맞다.

- Case ② (160mg, 37세 여성, HER2+ 유방암 + 뇌전이): 수술→방사선→투카티닙→엔허투 실패. 뇌 표적 병변 15.7→12.7mm 감소, 안정(SD), 6개월째 진행 중.

[Ex-vivo PK-PD] 투약 환자 혈청의 pHER2 억제율과 종양 감소량이 선형 상관을 보였다. 효능이 설계된 작용기전(MOA)에서 비롯됨을 시사하는 근거로, 향후 파트너십 실사에서 방어 논리가 될 수 있다(초기 데이터).

[안전성] Grade 3+ TRAE 6%(2명, 설사), ALT 상승 0%, ILD 0%(보고 없음), MTD 미도달(480mg 확장 중).

✏️ 정정 9 — "치료 중단 0명"은 VRN10 근거 없음. VRN10 자료에는 치료 중단율이 명시돼 있지 않다. "영구 치료중단 0%"는 VRN11 수치다. 두 약의 안전성 항목을 섞으면 안 된다.

✏️ 정정 10 — 병용 파트너 = "항체 기반 치료제". Phase 1b 병용 코호트의 파트너 약물은 자료상 "antibody-based therapy"로만 명시돼 있다. "엔허투와의 공식 Co-development의 출발점"이라는 단정은 시나리오이지 사실이 아니다.

4.3 VRN07 (ORIC-114)

ORIC Pharmaceuticals가 글로벌 임상을 주도하며, 보로노이가 중화권 권리를 보유한 것으로 알려져 있다. 단, 마일스톤 총액(예: 6억 2,100만 달러)·중화권 권리 rNPV(예: 1,460억~1,820억 원)는 제공 자료로 검증되지 않은 추정치이므로 공시·IR로 직접 확인해야 한다(확인 필요). 또한 보로노이는 과거(2023년) 미국 파트너사로부터 기술수출 계약 해지를 겪은 이력이 있어, L/O는 호재이자 반환·해지 리스크도 동반한다.

5. 💰 Valuation Framework — SOTP는 '결론'이 아니라 '채워야 할 표'다

기관 리포트가 "SOTP 기준 저평가"라고 말하려면, 자산별 (peak sales × 성공확률 × 로열티/마진 → 할인 후 NPV) 을 합산한 표와 순현금이 있어야 한다. 아래는 그 틀이며, 핵심 입력값은 현재 비어 있다(확인 필요). 이 표가 채워지기 전에는 "저평가/고평가" 단정이 불가능하다.

| 자산 | 적응증/시장 | 임상단계 | 성공확률(PoS) | Peak Sales 가정 | 로열티/마진 | 할인 후 NPV |

| VRN11 (2L+/뇌전이) | EGFR 내성·CNS | 1a→1b | 확인 필요 | 확인 필요 | 독자/부분 L/O | 확인 필요 |

| VRN11 (1차) | EGFR 1L | 미진입 | 낮음(데이터 전) | 확인 필요 | — | 옵션가치 |

| VRN10 | HER2 고형암/유방암 | 1a | 확인 필요 | 확인 필요 | 병용/L/O | 확인 필요 |

| VRN07 | 중화권 권리 | 파트너 주도 | — | — | 로열티+마일스톤 | 확인 필요 |

| 플랫폼 | VORONOMICS/TPD | — | — | — | 신규 L/O | 정성 |

| (−) 순부채/(+) 순현금 | — | — | — | — | — | 확인 필요(최우선) |

참고치(검증 가능): 총발행주식 18,402,171주. 임상단계 성공확률 일반론은 항암제 기준 Phase1→2 약 50~60%, 2→3 약 30~40%, 3→승인 약 60~70%로 알려져 있다. 글로벌 Peer로 거론되는 누발렌트(ALK/ROS1)는 일부 약물이 FDA 허가 심사 단계로 보로노이(1a 초기)와 임상단계가 다르다 — 시장 크기만으로 "저평가"를 단정하는 비교는 단계 차이를 무시한 것이다.

5.1 현금·런웨이 — 기관이 가장 먼저 보는 항목

원문은 "관리종목 위험은 기우"라고 단정하지만 현금 잔액·분기 소진율(burn)·런웨이(개월)를 제시하지 않았다. 임상단계 바이오에서 이 셋이 없으면 생존·희석 위험을 평가할 수 없다. 투자 전 2026년 분기보고서의 현금 및 현금성 자산, 분기 영업현금흐름을 직접 확인해야 한다(2026E 매출 약 340억·영업손실 약 440억은 컨센 기준 추정치, 확인 필요).

5.2 희석(Dilution) 계산 — 숫자로 검증

원문은 "1,000억 조달 시 희석 3~5%"라 적었으나 근거가 없다. 발행주식 18,402,171주 기준, 신주 발행 희석률 = 신주수 / (기존 + 신주수) 다. 예시로 발행가 25만 원이면 약 40만 주(+2.2%), 20만 원이면 약 50만 주(+2.7%) 수준이다. "3~5%"는 발행가를 더 낮게 잡았을 때 가능하나, 실제 수치는 발행가·할인율에 따라 달라지므로 가정과 함께 제시해야 한다.

6. 📉 Scenario Analysis

아래 시총 목표·확률은 분석자의 주관적 추정이며, 위 5장의 입력값이 채워지면 갱신돼야 한다.

| 시나리오 | 전제 | 비고 |

| 🚀 Bull | VRN10 빅파마 병용 Co-development 체결 + VRN11 확장 코호트 효능 유지 + FDA BTD | 대규모 Upfront → 희석 우려 선제 소거 |

| ⚖️ Base | 1b/2상 순조 진입, 데이터 숙성, ORIC 마일스톤 | 현 수준 등락 |

| ⚠️ Bear | L/O 지연(2027+) + 대규모 유상증자 + 확장 코호트 평균 회귀 + 경쟁 선점 | 장기 디레이팅 |

원문은 Bull 25%/Base 60%/Bear 15%로 제시했으나, 확률 배분의 객관적 근거는 제시되지 않았다. 이런 확률은 분석자 판단이며 그대로 신뢰하기보다 본인의 가정으로 재검토할 것.

7. ⚠️ Risk Factors

- 평균 회귀: VRN11 C797S(n=6~8), VRN10 하위군(n=4~7) 등 한 자릿수 표본. 확장 시 반응률 하향 가능.

- 간접비교 한계: 타그리소·엔허투 대비 우위는 직접비교(head-to-head)에서 재확인돼야 함. 1b/2상의 핵심 과제.

- 자금·희석: 후기 임상 자금 소요 급증. 기술수출 지연 시 유상증자·CB로 지분 희석 가능. 현금·런웨이 미확인.

- 오버행: 락업 해제는 수급 이슈(펀더멘털과 구분). 잠재 매물 부담 모니터링.

- 경쟁: C797S에 Blueprint(BLU-945 계열), 브릿지바이오(BBT-176), Boehringer(BI-4020) 등. EGFR ex20·ADC·이중항체 경쟁 활발. HER2는 엔허투 적응증 확대 자체가 압력.

- L/O 반환 이력: 과거 미국 파트너 계약 해지 사례 존재 — "기술수출=무조건 호재" 프레임 금물.

- 독자 출시 실행 리스크: VRN11 직접 출시는 3상 비용·규제 대응·상업화 인프라가 필요. 자금 압박 시 L/O 전환 가능성.

- 규제: 가속승인 시도 중 보완요구(CRL)·환자 모집 지연 → 상업화 시점 1~2년 이연 위험.

8. 🧑💼 Tear-down Q&A

Q1. C797S 데이터(n=8)는 통계적으로 너무 적다.

A. 맞는 지적이다. 초기엔 표본보다 '반응의 질·기전적 개연성'을 본다는 반론이 있으나, 87.5%의 95% CI가 47.3~99.7%로 매우 넓다는 사실을 함께 명시해야 정직하다. 1b/2상 확장에서 ① 재현성 ② 반응 지속기간(DoR) ③ CI 축소를 확인하는 것이 다음 단계다. 가속승인 '근거 후보'는 되지만 '확정 근거'는 아니다.

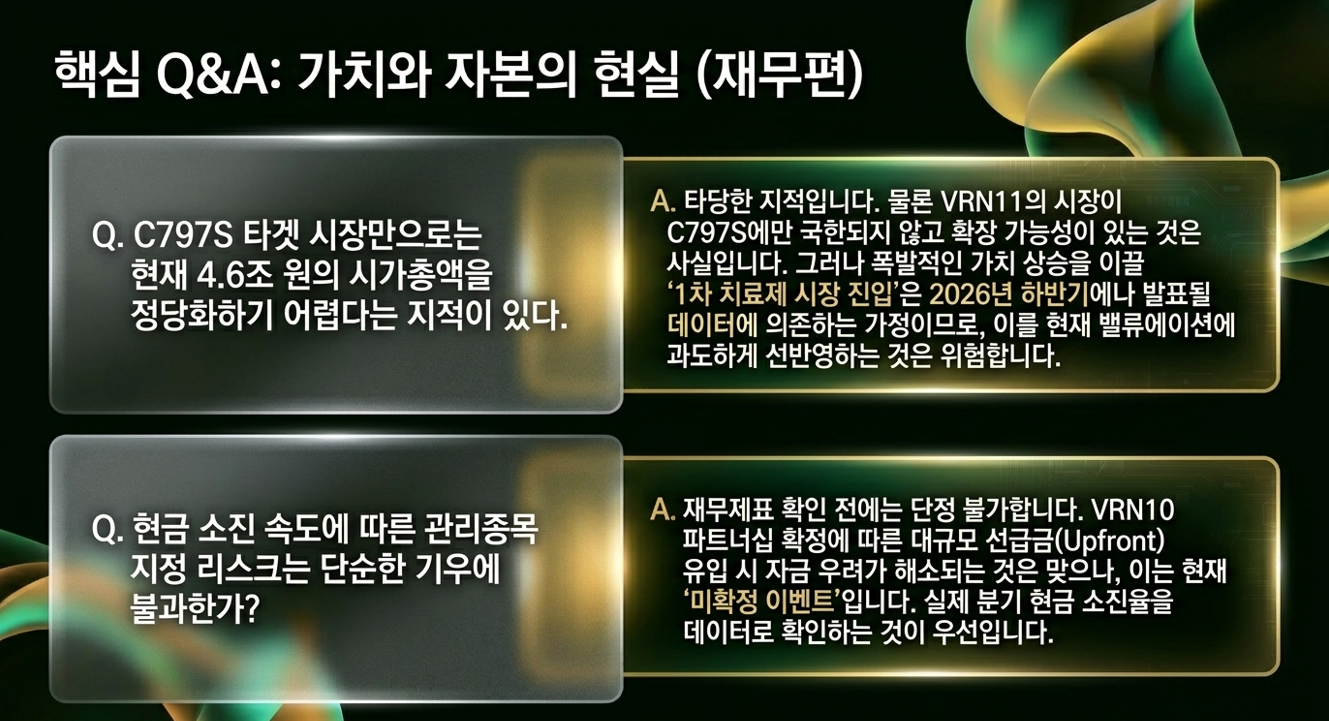

Q2. C797S 시장이 작아 4.6조를 정당화하기 어렵다.

A. VRN11의 실질 타겟이 C797S에 국한되지 않는다는 반론은 방향상 타당하다(타그리소 실패·뇌전이·불응 환자 포함). 다만 "원인 불명 내성 50%"를 근거로 시장을 부풀리는 논리는 오독에 기반하므로 폐기해야 한다(3.1 정정 참고). 1차 치료(2H26 데이터) 성공 시 TAM이 확대되는 것은 사실이나, 이는 미발표 데이터에 의존하는 가정이다.

Q3. VRN10 ORR 15%는 낮지 않나.

A. 바스켓 구조(여러 암종 혼재)와 엔허투 실패 환자라는 점을 감안하면 단순 비교는 부적절하다. HER2 구동 환자로 좁히면 21%, DCR은 83%(유방)·86%(변이 고형암)다. 다만 모두 소표본이며, "1b에서 더 높은 반응 기대"는 가정이다.

Q4. 현금 소진과 관리종목 위험은?

A. 이 질문에 "기우"라고 단정하려면 현금 잔액·분기 소진율·런웨이를 제시해야 한다. 원문은 이를 제시하지 않았다. 따라서 현시점의 정직한 답은 "분기보고서의 현금·소진율을 확인하기 전에는 단정 불가" 이다. VRN10 병용 파트너십 성사 시 Upfront로 자금 우려가 완화될 수 있다는 점은 맞지만, 이는 미확정 이벤트다.

9. 🏁 Conclusion & 모니터링 KPI

ASCO 2026 데이터는 VRN11·VRN10이 표준치료의 약점(내성·CNS)을 겨냥해 의미 있는 초기 신호를 냈음을 보여준다. 이는 분명한 강점이다. 그러나 ① 소표본·간접비교라는 데이터 한계, ② 1차 치료·병용·가속승인이 모두 미발표/미확정이라는 점, ③ SOTP 결론에 필요한 현금·런웨이·자산별 rNPV가 비어 있다는 점 때문에, 현 단계에서 "저평가 진입 기회"로 단정하는 것은 분석이 아니라 결론 유도에 가깝다.

정직한 결론은 이렇다. 데이터는 성공 확률을 높였다. 그러나 밸류에이션 판단은 아래 KPI가 채워질 때 비로소 가능하다. 매수·매도 여부는 본인의 분석과 책임으로 결정해야 한다.

| 시기 | 모니터링 항목 | 의미 |

| 분기보고서 | 현금·현금성 자산, 분기 소진율, 런웨이 | 생존·희석 위험의 1차 판단(최우선) |

| 2026 7~8월 | VRN11 1b 코호트 확장 | 재현성 vs 평균 회귀 |

| 2026 7~9월 | VRN10 병용 파트너 약물·협상 | 오버행 소거 트리거(파트너=항체기반, 미확정) |

| 2026 하반기 | VRN11 1차 치료 Depth of Response | TAM 확대 분수령(미발표) |

| 2026 하반기 | FDA Fast Track/BTD | 가속승인 경로 가시화 |

| 2026 하반기 | ORIC 마일스톤 수령 | 현금흐름·금액 확인(미확정) |

| 2027 초 | VRN10 Phase 1b 개시 | 병용 출발점 |

주식비서 로니

litt.ly

⚠️ [투자 유의사항]

- 본 분석은 공개 자료와 합리적 추론에 기반한 참고용 리포트이며, 특정 종목의 매수·매도를 권유하지 않습니다.

- 모든 투자 판단과 손익 책임은 전적으로 투자자 본인에게 있습니다. 바이오주는 변동성이 크고 원금 손실 가능성이 있습니다.

- 임상 수치는 보로노이 ASCO 2026 IR 자료·포스터 기준(단일군·1상·소표본·간접비교)이며, 시장 규모·시세·재무·딜 금액은 변동 정보 또는 외부 추정치로 최신 공시·시세 보고서로 반드시 재확인하시기 바랍니다.

- 본문에 ✏️로 표시된 10개 항목은 원문 대비 사실관계를 정정·보강한 부분입니다.