0. Executive Summary

보로노이의 2026년 상반기는 AACR(4월) → ASCO(5월) → GSK의 Nuvalent 15조 인수(6월) 로 이어지며, 시장이 이 회사를 "국내 EGFR 바이오"에서 "타그리소 이후 C797S·CNS 치료공백을 채울 글로벌 자산" 으로 재정의한 구간이다.

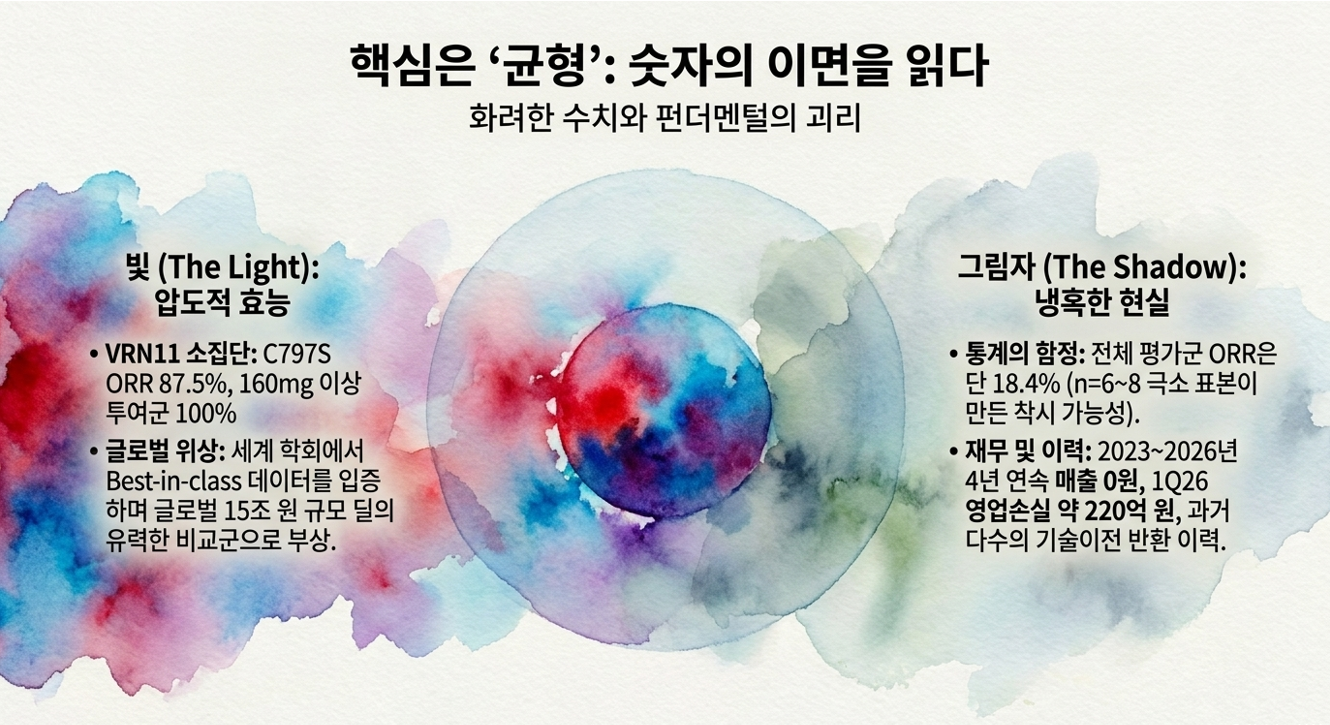

핵심은 균형이다. VRN11의 화려한 수치(C797S ORR 87.5%, 160mg↑ 100%)는 n=6~8의 소집단 결과이고, **전체 평가군 ORR은 18.4%**다. 또한 회사는 과거 기술이전 다수가 반환된 이력(오릭 제외)과 4년 연속 매출 0원·적자 확대라는 그림자를 동시에 보유한다.

| 항목 | 내용 |

| 종목/시장 | 보로노이 / KOSDAQ 310210 |

| 핵심 자산 | VRN11(4세대 EGFR TKI, C797S·CNS), VRN10(HER2), VRN07/ORIC-114(Exon20, 오릭 LO) |

| 핵심 이벤트 | 4/17 AACR, 5/31 ASCO(REACH-EGFR) 발표 |

| 발행주식수 | 약 1,840만 주 |

| 52주 범위 | 91,000 ~ 375,500원 (극단적 변동성) |

| 참고 시세 | 5/18 기준 246,500원(전고점 대비 약 -34%), 6월 수급 이탈로 조정 지속 |

| 애널 목표가(평균) | 약 350,000원(범위 30~45만), '적극 매수' |

| 재무 | 2023~2026 4년 연속 매출 0원, 1Q26 영업손실 약 220억 |

| 차기 분수령 | 1b 확장 코호트 재현성 + 1L naive 중간결과(연내 목표) + 대형 LO |

한 줄 결론: "세계 학회에서 Best-in-class 데이터를 들고 섰고 15조 딜의 비교군에 이름을 올렸다. 그러나 숫자는 아직 소집단이고, 펀더멘털 받침 없이 데이터·딜 기대가 추세를 끈다."

I. 투자 포인트 (Thesis)

- 명확한 미충족 수요. C797S(타그리소 내성)는 허가 표적치료제가 부재하다. 현 2차 표준(알림타+백금)의 PFS는 약 4개월, Grade 3+ 부작용 약 50% 수준 → 시장규모 연 1조원대 추정.

- CNS(뇌전이) 차별화. BBB 투과율 ~200%(회사 발표), 뇌 병변 완전 소실 사례, iPFS 9개월 NR. 경구약으로 뇌 종양을 통제할 수 있다면 패러다임 변화.

- 경쟁자 이탈. 블루프린트(C797S 유효성 입증 실패), 블랙다이아몬드(안전성 우려·주가 급락) 등 동일 구간 경쟁자가 흔들려 상대강도 우위.

- 밸류 앵커. GSK-Nuvalent $10.6B 딜이 폐암 TKI 밸류 천장을 제시. 1L 확장 시 TAM 수십 배.

II. 기업 및 파이프라인 개요

플랫폼 VORONOMICS®: 타겟 단백질 3차원 구조 분석으로 선택성 높은 화합물을 설계. 선택성↑ → 부작용↓(ILD 등), 뇌 투과↑가

두 핵심 가치.

| 파이프라인 | 타겟 | 적응증 | 단계 | 파트너 | 비고 |

| VRN11 | 4세대 EGFR TKI (C797S) | 비소세포폐암 | 임상 1상→2상(가속승인 목표) | 자체(LO 추진) | 핵심 자산 |

| VRN10 | HER2(분해 기전) | HER2 고형암 | 임상 1a | 자체 | 엔허투 불응에도 효과·병용 시너지 |

| VRN07 / ORIC-114 | EGFR Exon20 | 비소세포폐암 | 1/2상(얀센 병용 3상 예정) | 오릭(ORIC) | 유일하게 '성공한' LO |

🔎 데이터 단계 주의: VRN11은 1상(확장 코호트 진입 전후), VRN10은 1a상으로 모두 초기 단계다. VRN07(ORIC-114)만 후기(병용 3상 예정)로 진척돼 있으나 이는 오릭이 주도한다(보로노이는 로열티/마일스톤 수취 위치).

III. 임상 데이터 정밀 분석 (ASCO 2026, REACH-EGFR)

III-1. 핵심 수치 — '소집단 100% vs 전체 18.4%'의 이중구조

| 지표 | 수치 | 맥락 |

| 전체 평가군 ORR | 18.4% | ⚠️ 헤드라인. 비(非)C797S 내성까지 혼재 |

| 전체 평가군 DCR | 92.1% | 질병 통제는 광범위 |

| C797S ORR (ASCO 초록, 7명) | 85.7% | 소집단 |

| C797S ORR (AACR/업데이트, 8명) | 87.5% | 컷오프 상이·소집단 |

| 160mg↑ C797S ORR | 100% (6/6명) | ⚠️ n=6 — 상징성 크나 표본 극소 |

| 뇌전이 iPFS | 9개월 시점 NR(미도달) | 절반 이상 9개월+ 뇌 진행 없음 |

| 완전 두개내 반응 | 2건 | 뇌 병변 완전 소실 |

| ctDNA 클리어런스 | 83.3% | 혈중 종양 DNA 소실 |

| BBB 투과율 | ~200% (회사 발표) | 타그리소 ~20% 대비 |

| Grade 3+ / ILD | 1.5% / 0% | n=65 용량증량군 기준 |

⚠️ 데이터 해석상 필수 단서 2가지

- '와우 수치'는 전부 C797S 소집단(n=6~8). 전체를 합친 ORR은 18.4%다. 2025년 AACR에서는 전체 ORR이 14.3%(2/14)로 나와 주가가 급락한 전례도 있다. "낮은 전체 ORR + 강력한 소집단"이라는 이중구조를 분리해 봐야 하며, 소집단 100%가 1b 확장에서 재현되는지가 본질적 검증대다.

- 타그리소 대비 비교(iPFS·BBB·40배)는 교차(cross-trial)·회사 발표 기준이다. head-to-head가 아니며 표본이 작다. 방향성은 유리하나 동일 조건 비교가 아님을 전제해야 한다.

IV. 경쟁 구도 및 비교 딜 (밸류에이션 앵커)

IV-1. 경쟁자 이탈 (상대강도 근거)

- 블루프린트 메디슨스: C797S 유효성 입증 실패.

- 블랙다이아몬드(BDTX, 실레버티닙): ASCO에서 PFS는 양호(15.2개월)했으나 Grade 3+ 부작용 약 60%로 안전성 우려, 발표 당일 주가 약 -40%.

IV-2. 밸류 앵커 딜

| 자산/기업 | 거래 상대 | 규모 | 단계 | 비고 |

| Nuvalent (ALK TKI) | GSK | 인수 약 $10.6B(15조) | 승인 직전 | ⭐ 폐암 TKI 밸류 천장 참조 |

| (참고) Revolution Medicines | — | 시총 약 $33B | 3상 OS 입증 | 밸류 비교 |

| VRN07/ORIC-114 (보로노이) | 오릭 | 약 $0.6B(9,150억) | — | 자체 LO 이력 |

| METiS (보로노이) | — | 총 $482M | 전임상 | 자체 LO 이력(반환됨) |

| ARO-PNPLA3(애로우헤드) | 마드리갈 | 선급 $25M·총 ~$1B | 임상 | siRNA 참조 |

⚠️ 밸류 경계: Nuvalent는 FDA 승인 직전, VRN11은 1상이다. 임상 단계 차이가 크므로 "Nuvalent=VRN11"식 단순 대입은 위험하다. 밸류는 '천장의 참고선'이지 보장이 아니다.

V. 촉매 일정 (Catalyst Timeline)

| 시점 | 이벤트 | 중요도 |

| 2026.4~5 | AACR·ASCO 데이터 공개 (완료) | ★★★ |

| 2026 상반기~ | 1L naive 임상 개시(호주 등 4개국, 캐나다·미국 포함) | ★★★ |

| 2026 연내 | 1L naive 중간결과 발표 목표 | ★★★ |

| 2026 하반기 | 1b 확장 코호트(C797S·CNS·1L) — 소집단 재현 검증 | ★★★ |

| 2026 하반기 | WCLC 등 추가 학회, 가속승인(뇌전이 코호트) 논의 | ★★ |

| 2026 하반기 | 대형 LO 가능 시점(증권가 3분기·그 이전 거론) | ★★★ |

| 상시 | VRN10 병용 데이터, VRN07 얀센 병용 3상 진입 | ★ |

포인트: 6월 회사 인터뷰에서 글로벌 naive 임상이 예상보다 빨라 우선순위를 조정(C797S 일부 타임라인 후순위)하는 뉘앙스가 나왔다. 즉 1L 확장이 빨라지는 대신 C797S 일정은 가변적일 수 있어, 촉매의 순서·시점에 변동 가능성이 있다.

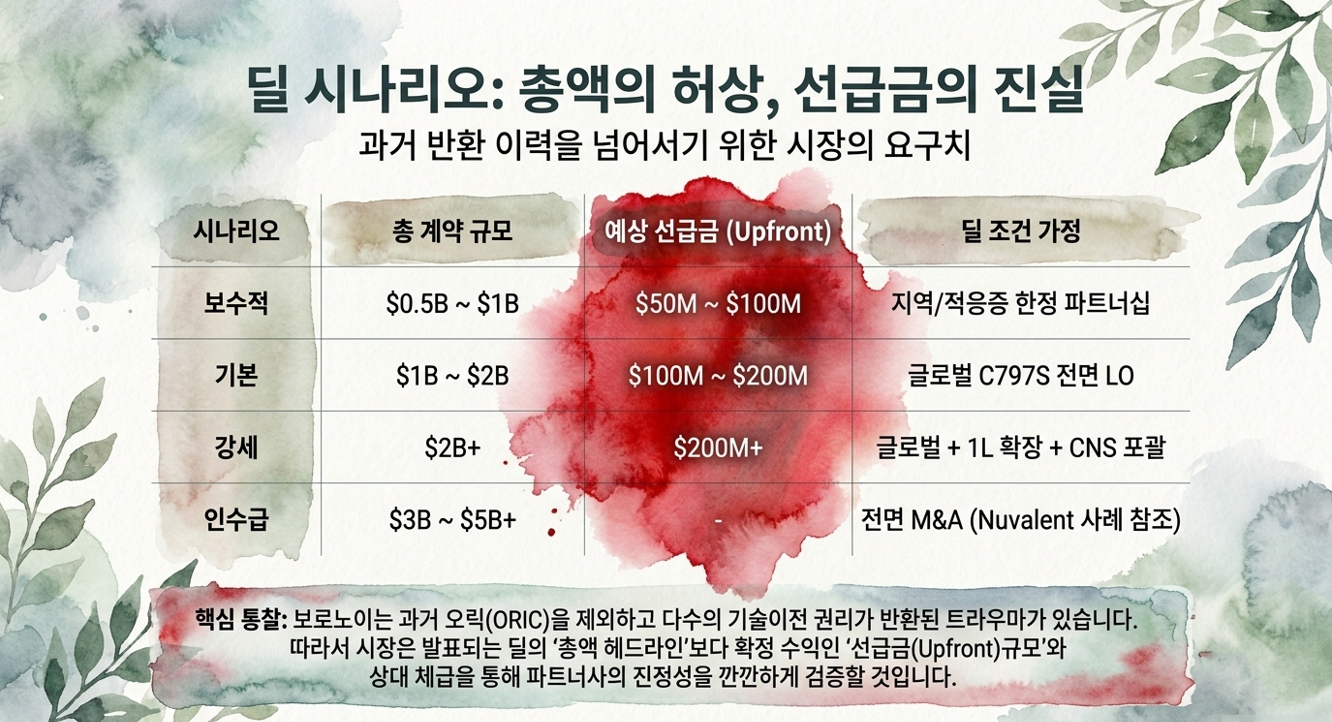

VI. 밸류에이션 — 시나리오 분석 (전부 추정)

rNPV 단정은 지양(소집단·1상 단계로 가정 민감도 과도). 딜 구조별 시나리오로 접근하며 확정 밸류가 아니다.

| 시나리오 | 총 계약규모 | 선급금 | 조건 |

| 보수적 | $0.5B~$1B | $50M~$100M | 지역/적응증 한정 LO |

| 기본 | $1B~$2B | $100M~$200M | 글로벌 C797S LO |

| 강세 | $2B+ | $200M+ | 글로벌 + 1L + CNS |

| 인수급 | $3B~$5B+ | — | 기업 인수(Nuvalent 참조) |

⚠️ 핵심: 총액보다 선급금(upfront) 이 본질이다. 게다가 보로노이는 과거 권리 반환 이력이 있어, 시장은 '총액 헤드라인'보다 선급금·상대 체급·권리 범위를 더 깐깐히 본다.

VII. 주도주 관점 점검

| 점검 항목 | 평가 |

| 주도 테마/섹터 | 2026 K-바이오 주도주(보로노이·디앤디·올릭스) 중 항암 표적치료(폐암 TKI) 대장 후보 |

| 상대강도 | 섹터 대비 강함(외국인·기관 매수 상위 빈출), 52주 9.1만→37.5만 |

| 추세 단계 | 대시세 후 조정/눌림 국면. 5/18 약 24.6만으로 전고점 대비 -34% 구간 |

| 거래량/신고가 | 학회 발표일 거래량 급증, 단 신고가 돌파가 아닌 고점 아래 등락(셀온 반복) |

| 펀더멘털 뒷받침 | ⚠️ 매출 0원·적자. 추세를 끄는 것은 실적이 아니라 데이터·LO 기대(순수 모멘텀형) |

해석: 펀더멘털 받침이 전혀 없는 순수 모멘텀형이므로, 디앤디보다도 섹터 수급·이벤트에 대한 민감도가 크다. 6월 약세는 가치 훼손이 아니라 반도체 쏠림에 따른 수급 이탈이나, 펀더멘털 안전판이 없어 변동성이 증폭될 수 있다.

VIII. 강세 → 약세 → 추세 훼손 신호

강세 논거 (Bull)

- 명확한 공백(C797S·뇌전이), 인상적 소집단·안전성 데이터, 경쟁자 이탈.

- 12개국 글로벌 임상 + 가속승인 전략 = 허가 로드맵 실행.

- GSK-Nuvalent $10.6B 밸류 앵커, 1L 확장 시 TAM 수십 배.

- 멀티 파이프라인(VRN10·VRN07)으로 단일 자산 리스크 완화.

약세 논거 (Bear)

- 소집단의 함정: 화려한 수치 n=6~8, 전체 ORR 18.4%. 재현 보장 없음.

- PFS/OS 미성숙(1상 단계).

- 잇단 권리 반환 이력(오릭 제외 다수 반환) → 시장 의심 상존.

- 매출 0원·적자 확대 → 추가 자금조달 시 희석 가능.

- LO 시점·규모 불확실, 1L은 탐색/초기.

- 밸류 천장 비교의 함정(승인 직전 Nuvalent vs 1상 VRN11).

추세 훼손 시 점검 신호 (Invalidation)

- 1b 확장 코호트에서 C797S 반응이 1a 소집단만큼 안 나옴 (가장 중요).

- LO 결렬·무기한 지연, 또는 과거형 '권리 반환'류 뉴스.

- 선급금이 시장 기대에 크게 미달하는 계약.

- 고용량·장기 투여에서 안전성/ILD 이슈 부각.

- 대규모 증자·CB 희석 + 수급 붕괴.

- 학회 발표 직후 셀온 후 주요 지지선(이평선) 거래량 동반 종가 이탈.

- 바이오 섹터 전반 추가 자금 이탈(반도체 초쏠림 지속).

IX. 리스크 요인 (요약)

- 임상 리스크: 소표본 재현성, PFS/OS 미성숙, 1L 효능 미입증.

- 딜 리스크: 시점·구조·상대 불확실 + 과거 반환 이력.

- 재무·희석 리스크: 매출 0원·적자, 자금조달 가능성.

- 수급·매크로 리스크: 반도체 쏠림, 금리·환율, 펀더멘털 안전판 부재.

- 경쟁 리스크: 동일 타겟 경쟁자 추격.

X. 결론

보로노이는 2026년 상반기에 과학 검증(데이터)과 시장 검증(재평가) 을 통과했다. 그러나 ① 소집단(n=6~8)의 재현성, ② 잇단 반환 이력을 넘는 실질 LO(특히 선급금), ③ 펀더멘털 부재 상태의 수급 변동성이라는 세 변수가 남아 있다.

투자 프레임상 이 종목은 펀더멘털이 전혀 받치지 않는 순수 모멘텀형 주도주다. 따라서 강세 서사(소집단 100%·CNS·Nuvalent 앵커)와 약세 변수(전체 18.4%·반환 이력·적자)를 반드시 함께 들고, 추세 훼손 신호를 기준으로 비중·손절을 관리해야 한다. 흥분(100%)과 공포(18.4%) 어느 쪽에도 치우치지 않는 것이 핵심이다.

최종 점검 질문: "소집단의 100%가 더 큰 환자군(1b 확장)에서도 재현되는가? 그리고 이번엔 정말 큰 선급금의 딜로 과거의 반환을 설욕할 수 있는가?"

주식비서 로니

litt.ly

본 리포트는 정보 제공 목적이며 특정 종목의 매수·매도를 권유하지 않는다. 모든 투자 판단과 책임은 투자자 본인에게 있다.