0. Executive Summary (결론 먼저)

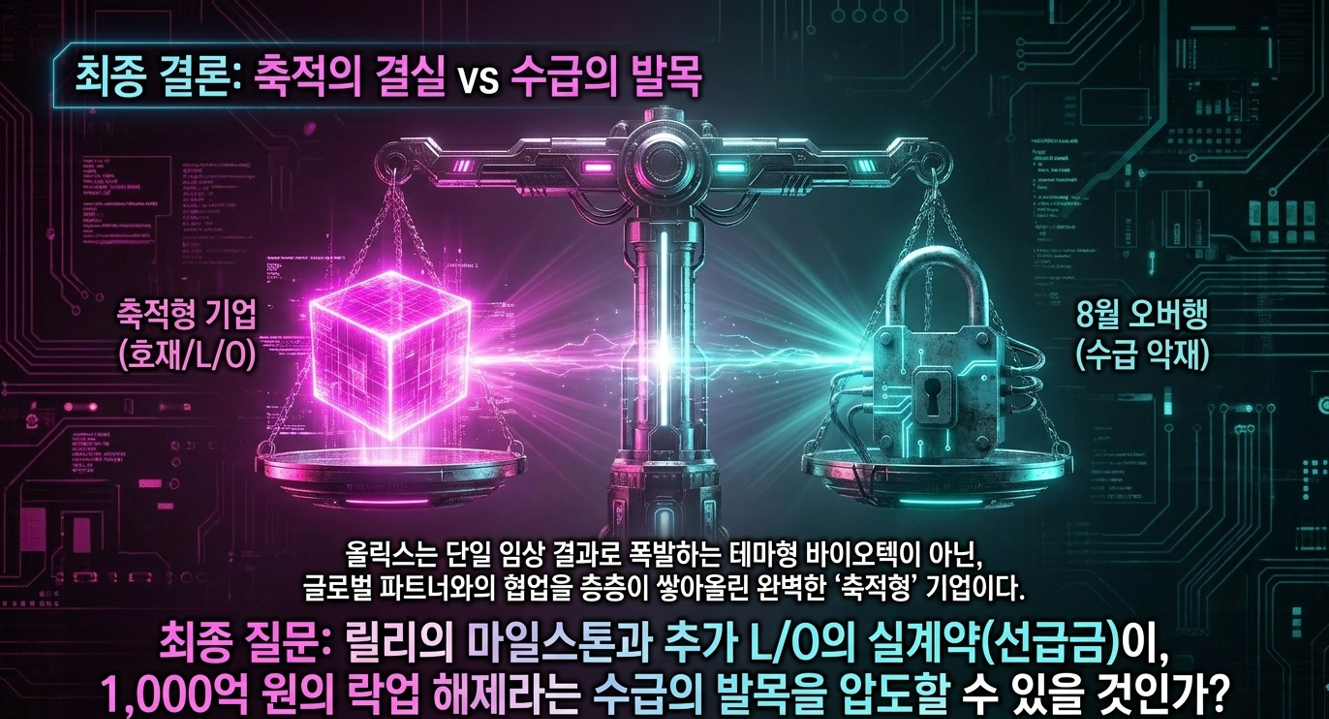

올릭스의 2026년 상반기는 '폭발'이 아니라 '축적' 의 구간이다. 2025년 2월 릴리와의 $630M(9,116억) MASH 딜이 토대였고, 그 위에 ① OLX702A 1b상 종료(5월)→릴리 2상·마일스톤, ② ALK7 비만(OLX501A) 원숭이 데이터 + 6/22 BIO USA BD, ③ 6/2 로레알·WEISS 1,108억 지분투자가 차례로 얹혔다. 디앤디·보로노이가 단일 빅이벤트형이라면, 올릭스는 다수 기폭제를 동시에 가진 멀티 카탈리스트형이다.

그러나 균형이 필요하다. 작년 8월 1,000억 유증 물량의 락업이 2026년 8월 해제(오버행), 대표이사 지분 매도, WEISS 단기차익·공매도설, 반도체 쏠림에 따른 수급 이탈, 중국 siRNA 수출규제 검토 노이즈가 동시에 상존한다. 회사 가치는 올라가는데 주가는 눌린 전형적 구간이었다.

| 항목 | 내용 | 신뢰도 |

| 종목/시장 | 올릭스 / KOSDAQ 226950 | [확정] |

| 플랫폼 | OASIS(자가전달 비대칭 siRNA), 이중표적 OASIS-D | [확정] |

| 핵심 자산 | OLX702A(MARC1·MASH, 릴리), OLX501A(ALK7·비만), OLX301A(황반), OLX104C(탈모, 로레알) | [확정] |

| 핵심 이벤트 | 6/2 로레알·WEISS 1,108억 유증 / 6/8 ALK7 원숭이 데이터 / 6/22 BIO USA / 7/14 R&D Day | [확정] |

| 52주 범위 | 34,500 ~ 217,000원 (일일 변동성 10%대) | [확정] |

| 참고 시세 | 5/28 기준 180,100원, 6월 수급 이탈로 조정 | (확인 필요) |

| 시가총액 | 약 3조원대 (목표 10조 거론은 증권가 기대치) | (확인 필요) |

| 재무 | 적자 지속(분기 순손실 약 90~130억대), 단 릴리·로레알 협업·마일스톤 수익 구조 보유 | [확정] |

| 차기 분수령 | ALK7·황반 추가 L/O 성사 여부 + 8월 오버행 소화 | (추정) |

한 줄 결론: "릴리·로레알이라는 두 글로벌 거인을 동시에 파트너로 둔 멀티 카탈리스트. 단, 8월 오버행과 수급 공백이라는 발목이 같이 있다."

I. 투자 포인트 (Thesis)

- 검증된 앵커(릴리). OLX702A 1b상 종료→릴리 2상 이행→마일스톤은 거의 정해진 경로. siRNA 단회 투여로 간지방 60~80% 감소가 10개월+ 지속.

- 멀티 카탈리스트. ALK7·황반·탈모·듀얼siRNA·CNS·OASIS까지 다수 BD 트랙. 하나만 터져도 재평가.

- ALK7 타겟 외부 검증. GSK가 시란바이오의 ALK7 siRNA 'SA030'을 최대 $1.005B(1.36조)에 도입(2026.5) → OLX501A 몸값 상향. 선두 애로우헤드는 내재화(in-house) 선언으로 파트너 공백 → BD 기회.

- 로레알 전략적 투자. 플랫폼의 상업적 가능성 입증 + R&D 실탄 확보.

II. 기업 및 파이프라인 개요

플랫폼 OASIS: 별도 전달체 없이 세포 침투가 가능하도록 설계한 자가전달 비대칭 siRNA. 간을 넘어 지방·안과·CNS로 확장. 이중표적 OASIS-D, 프랑스 벡트-호러스(BBB 셔틀)·스웨덴 키투브레인 등 CNS 파트너십 확보.

| 파이프라인 | 타겟 | 적응증 | 단계 | 파트너 | 비고 |

| OLX702A(=OLX75016) | MARC1 | MASH·대사 | 1b상 종료(5월) | 일라이 릴리 | $630M LO(2025.2), 2상 이행·마일스톤 |

| OLX501A | ALK7 | 비만 | 영장류 전임상 | 미정(BD) | 후보 확정→2027 임상, 조기 LO 추진 |

| OLX104C | AR | 탈모 | 호주 1b/2a | 로레알(연계) | 2027 상반기 탑라인 |

| OLX301A | (안과) | 건성 황반(GA) | 2a IND 준비 | 미정(BD) | 빅파마(머크 추정) 듀얼타겟 협의 |

| OASIS / OASIS-D / CNS | 다양 | 다양 | 전임상·탐색 | 벡트-호러스 등 | 원천 플랫폼 BD |

🔎 수익 구조: 매출은 아직 적자 단계이나 릴리·로레알 협업·마일스톤 수익 구조를 보유(매출 0원인 보로노이와 차별). 다만 본질은 여전히 '딜·데이터 기대'가 밸류를 끄는 R&D 단계 기업.

III. 핵심 데이터 정밀 분석

III-1. OLX702A (MARC1·MASH) — 릴리 앵커

🔎 타겟 근거: 대규모 유전체 연구에서 MARC1 기능상실 변이 보유자는 지방간·간섬유화·간경변이 적다 → 유전적으로 검증된 타겟. 간세포 특이적 억제로 부작용 위험↓.

- 임상 1상: 단회 투여 간지방 평균 60~80% 감소, 10개월+ 지속, GLP-1 병용 시 추가 감소(회사 발표). [확정]

- 경쟁: 동일 MARC1 타겟은 노보 NN6581(다이서나 인수로 확보)이 사실상 유일.

⚠️ 단서: "60~80%"는 초기·소규모 단회 투여 수치이며, MASH의 본 관문인 조직생검 기반 섬유화 개선은 2상에서 검증 대상이다. "간지방 감소 = 허가"가 아니다.

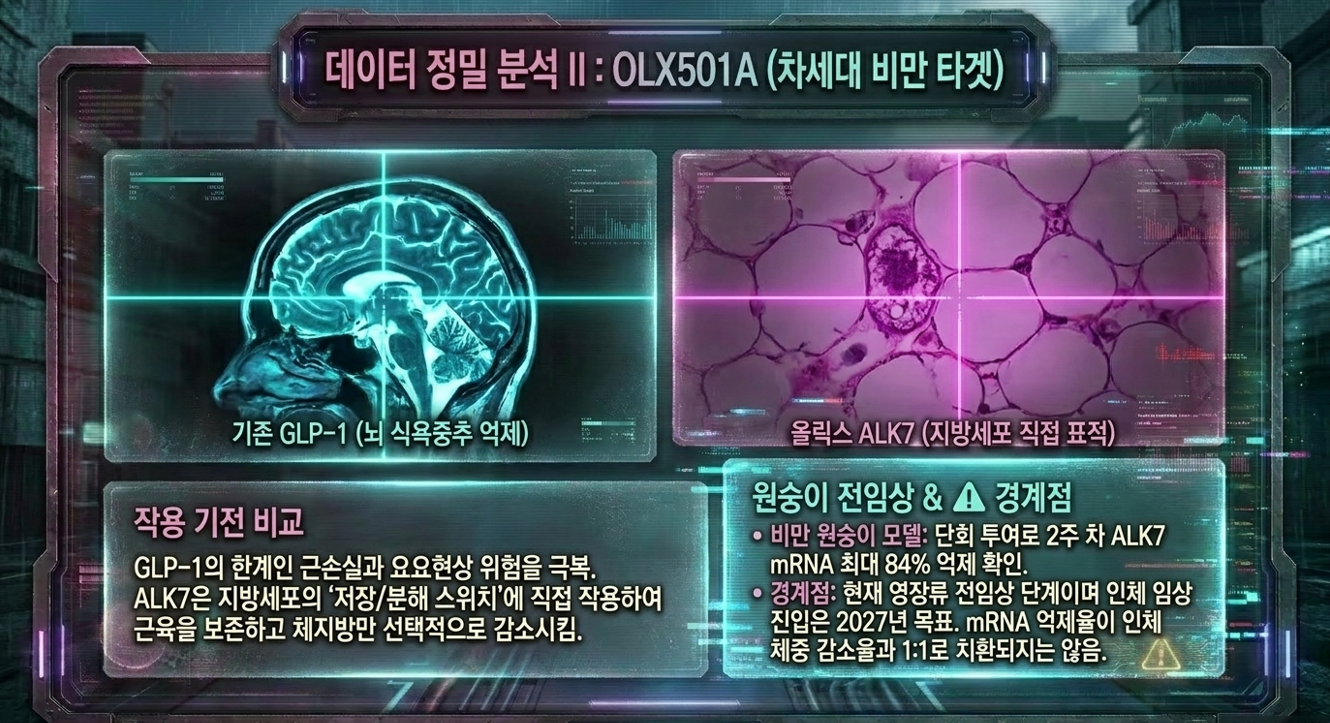

III-2. OLX501A (ALK7·비만) — 차세대 타겟

🔎 기전: GLP-1이 '뇌 식욕중추'를 누른다면(근손실·요요 약점), ALK7 억제는 지방세포의 지방 저장·분해 스위치에 직접 작용 → 근육 보존하며 체지방↓ 잠재력.

- 3월 IR: 원숭이 3mg/kg 단회 투여, 2주 ALK7 mRNA 최대 84% 억제, 4주 ~70% 유지. [확정]

- 6/8: 비만 원숭이 중간 데이터로 ALK7 억제 + 지방 감소 확인, 최적화 물질로 저용량 효능 개선.

⚠️ 단서: 이는 영장류 전임상이지 인체 임상이 아니다. 후보 확정 후 2027년 임상 진입 목표 → '올해 실현'보다 '내년 이후' 이벤트. mRNA 억제율과 실제 체중·체지방 감소는 별개.

IV. 경쟁 구도 및 비교 딜 (밸류에이션 앵커)

올릭스 가치를 보려면 글로벌 siRNA 시장의 재평가 속도를 봐야 한다.

| 딜/기업 | 상대 | 규모 | 시점 | 의미 |

| 시란바이오 SA030(ALK7 siRNA) | GSK | 최대 $1.005B(1.36조) | 2026.5 | ⭐ ALK7 직접 비교(임상 1상 직후 LO) |

| 쑤저우리보 siRNA 6종 | 마드리갈 | $4.4B(6.3조) | 2026.2 | siRNA 가치 재평가 |

| 애로우헤드 ARO-PNPLA3 | 마드리갈 | 선급 $25M·총 ~$1B | 2026.5 | MASH siRNA 비교 |

| 아펠리스(GA 황반) | 바이오젠 | 인수 ~$5.6B(9조) | 2026 | 황반(GA) 관심 촉발 |

| 올릭스 OLX702A(자체) | 릴리 | 총 $630M, 선급 ~72억 추정 | 2025.2 | 자체 LO 토대 |

| (피어) 애로우헤드 시총 | — | 약 14~15조 | — | 릴리·노보 파트너십 없이도 |

⚠️ 밸류 경계: 비교 딜은 '천장의 참고선'이지 보장이 아니다. 묶음 딜(리보 6종)·승인약 인수(아펠리스)·시총 단순 대입은 위험하다. 다올 등은 "계약 유무만으로 시총 급등하던 시대는 지났다"며 옥석 가리기를 강조. 선급금·상대 체급·권리 범위가 실제 밸류를 가른다.

🔎 정정 포인트: 일부 자료가 'GSK가 ALK7 항체 SA030을 약 3,600억에 내부 개발'로 기술하나, 사실은 시란바이오(중국)의 ALK7 siRNA를 GSK가 최대 $1.005B에 L/O 한 건이다. 항체가 아닌 siRNA여서 OLX501A와 더 직접적인 비교선이 된다(올릭스에 유리한 정정).

V. 촉매 일정 (Catalyst Timeline)

| 시점 | 이벤트 | 중요도 |

| 2026.6.2 | 로레알·WEISS 1,108억 유증 (완료) | ★★★ |

| 2026.6.8 | ALK7 원숭이 중간 데이터 (완료) | ★★ |

| 2026.6.22~25 | BIO USA — ALK7·황반·CNS·OASIS BD | ★★★ |

| 2026.7.14 | R&D Day — BD 성과·데이터·신물질 공개 | ★★★ |

| 2026.8 | ⚠️ 작년 1,000억 유증 락업 해제(오버행) | ★★★ |

| 2026 하반기 | OLX702A 릴리 2상 이행·마일스톤 | ★★★ |

| 2026 하반기 | ALK7·황반·듀얼siRNA 추가 L/O 가능 | ★★★ |

| 2027 상반기 | OLX104C 탈모 탑라인 / OLX501A 임상 진입 | ★★ |

포인트: 호재(BIO USA·R&D Day·LO 기대)와 악재(8월 오버행)가 같은 분기에 몰려 있다. 촉매가 오버행을 흡수하느냐가 하반기 수급의 본질.

VI. 밸류에이션 — 시나리오 분석 (전부 추정)

rNPV 단정은 지양(전임상·옵션 다수로 가정 민감도 과도). 딜 트랙별 시나리오로 접근하며 확정 밸류가 아니다.

| 트랙 | LO 가능 시점 | 규모 가늠 | 비고 |

| OLX702A 마일스톤 | 2상 이행 시 | 계약 내 단계금 | 거의 확정 경로 |

| ALK7(OLX501A) | BIO USA 후 | 시란바이오-GSK($1B+) 참조 | 조기 LO 가능성 |

| 황반(OLX301A) | 2a 전후 | 빅파마(머크 추정) 협의 | 듀얼타겟 난이도↑ |

| 듀얼 siRNA(릴리) | 옵션 행사 시 | 추가 계약금 | 릴리 우선권 |

| 로레알 본계약/화장품 | 하반기~내년 | 매출 수백억(내년) | 비의약 수익화 |

⚠️ 핵심: 멀티 트랙이라 기대가 분산되는 만큼, 총액 헤드라인보다 '어느 트랙이 선급금 있는 실계약으로 떨어지느냐' 가 본질. 8월 오버행을 감안하면 타이밍이 특히 중요하다.

VII. 주도주 관점 점검

| 점검 항목 | 평가 |

| 주도 테마/섹터 | 2026 K-바이오 주도주(올릭스·디앤디·보로노이) 중 RNAi(siRNA) 대표주 |

| 상대강도 | 평소 섹터 대비 강함, 다수 바이오/유니콘 ETF 편입 비중 1~2위 |

| 추세 단계 | 대시세 후 조정/눌림 국면. 52주 3.45만→21.7만(약 6배) 후 18만대, 6월 20주선 이탈 |

| 거래량/신고가 | 딜·데이터 이벤트마다 거래량 동반, 현재는 고점 아래 등락 |

| 펀더멘털 뒷받침 | 부분적. 릴리·로레알 협업·마일스톤 수익 구조 보유(보로노이 0원 대비 우위)이나 여전히 적자·모멘텀형 |

해석: 6월 약세는 가치 훼손이 아니라 반도체 쏠림 + 8월 오버행 우려가 겹친 수급 이슈. 멀티 카탈리스트라 기대는 분산되지만, 8월 락업 해제라는 명확한 수급 이벤트가 달력에 박혀 있다는 점이 디앤디·보로노이와 다른 고유 변수다.

VIII. 강세 → 약세 → 추세 훼손 신호

강세 논거 (Bull)

- 릴리 검증 앵커(2상 이행·마일스톤).

- 멀티 카탈리스트(ALK7·황반·탈모·듀얼·CNS·OASIS).

- ALK7 외부 검증(GSK-시란바이오 $1B+) + 애로우헤드 내재화로 BD 공백.

- 로레알 전략 투자(플랫폼 입증·실탄).

- siRNA 섹터 재평가(마드리갈·리보·애로우헤드).

약세 논거 (Bear)

- 8월 오버행: 작년 1,000억 유증 락업 해제, 3배 오른 상황서 해외 투자자 물량 회수 가능.

- WEISS 수급 노이즈: 헤지펀드 단기차익·공매도설(회사 부인).

- 대표이사 지분 매도 → 주가관리 안일 비판.

- 희석: 1,108억 유증으로 주식 수 증가.

- 단계 리스크: ALK7·CNS 전임상, 탈모 2027년 → '올해'보다 '내년 이후' 다수.

- 중국 siRNA 수출규제 노이즈(섹터 센티먼트, 한국 직접 영향은 제한적).

- 수급·매크로: 반도체 초쏠림, 금리·환율.

추세 훼손 시 점검 신호 (Invalidation)

- OLX702A 릴리 2상 이행 지연/철회 또는 마일스톤 불발 (가장 중요).

- ALK7·황반 BD 무산, 또는 L/O 선급금이 기대 크게 미달.

- 8월 오버행이 실제 대규모 매도로 출회 + 수급 붕괴.

- WEISS 등 대주주 실제 대량 매도 공시.

- 중국 siRNA 규제 발효로 BD 거래 불확실성 확대.

- 이벤트(BIO USA·R&D Day) 후 셀온 + 지지선(이평선) 거래량 동반 종가 이탈.

- 바이오 섹터 전반 추가 자금 이탈(반도체 초쏠림 지속).

IX. 리스크 요인 (요약)

- 수급 리스크: 8월 오버행, WEISS·대표 매도 — 올릭스 고유 변수.

- 딜 리스크: 멀티 트랙이나 시점·구조 불확실, 선급금이 본질.

- 단계 리스크: ALK7·CNS 전임상, 탈모 2027.

- 재무·희석 리스크: 적자·유증 희석.

- 매크로·섹터 리스크: 반도체 쏠림, 중국 규제 노이즈.

X. 결론

올릭스는 2026년 상반기에 릴리·로레알이라는 두 글로벌 파트너를 양손에 쥐며 멀티 카탈리스트 구조를 완성했다. 디앤디(75.8%)·보로노이(ORR 100%)가 단일 빅이벤트로 폭발했다면, 올릭스는 여러 기폭제를 층층이 쌓는 '축적형' 이다.

다만 이 종목 고유의 변수는 8월 오버행이다. 따라서 ① BIO USA·R&D Day·LO라는 호재와 ② 8월 락업 해제라는 수급 이벤트가 같은 하반기에 충돌한다. 투자 프레임상 모멘텀형 주도주이므로, 멀티 카탈리스트의 매력과 수급 부담을 함께 들고, 추세 훼손 신호를 기준으로 비중·손절을 관리해야 한다.

최종 점검 질문: "릴리 마일스톤과 추가 L/O라는 '축적의 결실'이, 8월 오버행이라는 '수급의 발목'을 이겨낼 수 있을까? 그리고 BIO USA·R&D Day가 실제 선급금 있는 딜로 이어질까?"

본 리포트는 정보 제공 목적이며 특정 종목의 매수·매도를 권유하지 않는다. 모든 투자 판단과 책임은 투자자 본인에게 있다.