1. Executive Summary: 투자 핵심 요약

글로벌 에너지 시장은 인공지능(AI) 데이터센터 증설에 따른 전력 수요 폭증과 탄소 중립이라는 거대한 수급 불균형의 정점에 서 있습니다. 이러한 구조적 변화 속에서 비에이치아이(BHI)는 단순 기자재 업체에서 에너지 인프라의 핵심 ‘기술 소유자(Technology Owner)’로의 체질 개선을 완료했습니다. 본 보고서는 동사가 누리는 ‘생존자 독식’의 수혜와 원전 모멘텀의 가시성을 바탕으로 다음과 같은 핵심 논거를 제시합니다.

- 글로벌 HRSG 시장의 압도적 지배력: 2024~2025년 상반기 McCoy Power Report 기준 기술(5,586MW) 및 제작(5,966MW) 부문 세계 점유율 1위를 달성하며 LNG 복합화력의 필수 설비인 HRSG 시장을 주도하고 있습니다.

- 재무 건전성 및 오버행 완전 해소:

2022년 170억 원 규모의 CB/BW를 2023년 자본 확충을 통해 전량 해소했으며, 2026년 기준 잔액은 '0원'입니다. 잉여현금흐름(FCF) 또한 2023년 355억 원(자본 증가 후 안정화 단계)을 기점으로 견고한 성장세를 유지하고 있습니다.

- 원전 BOP 및 SMR의 전략적 포지셔닝: 신한울 3, 4호기 등 대형 원전 보조기기(BOP)의 과점적 지위와 더불어 테라파워, 뉴스케일 등 글로벌 SMR 선도사와의 파트너십을 통해 장기 성장 옵션을 확보했습니다.

2026년 1월 21일 기준 시가총액은 1조 9,309억 원, 현재가는 62,600원으로 동사는 실적 수확기 초입에 진입해 있습니다.

2. Investment Thesis: 왜 지금 비에이치아이인가?

발전 기자재 산업은 수십 년 주기의 장기 수주 사이클을 타는 분야입니다. 비에이치아이는 단순한 업황 회복을 넘어, 수익성 구조를 근본적으로 뒤바꾸는 질적 성장의 임계점에 도달했습니다.

라이선스 생산자에서 원천 기술 보유자(Technology Owner)로의 전환 동사는 2020년 Amec Foster Wheeler로부터 HRSG 원천 기술을 완전히 인수하며 기술적 예속 관계를 청산했습니다. 이는 프로젝트당 수십억 원에 달하던 로열티 비용 제거를 의미하며, 자체 설계를 통한 '설계 최적화'와 원재료 사용량 절감을 가능케 했습니다. 특히 공장에서 대형 모듈을 사전 조립하여 납품하는 ‘슈퍼모듈(Supermodule)’ 전략은 현장 설치 리스크를 최소화하고 공기를 단축시켜 2025년 영업이익률(OPM) 10% 달성을 뒷받침하는 핵심 동력이 됩니다.

이러한 기술 자립은 단순 제조 마진을 넘어 엔지니어링 프리미엄을 내재화하는 과정이며, 향후 밸류에이션 리레이팅의 강력한 근거가 될 것입니다.

3. Industry & Technology Context: AI 전력난과 LNG·원전의 귀환

AI 데이터센터와 반도체 클러스터는 막대한 '기저 부하(Baseload)' 전력을 필요로 합니다. 재생에너지의 간헐성을 보완할 가장 현실적인 대안인 LNG 복합화력은 탄소 중립의 ‘브릿지 전원’으로서 전략적 위치가 강화되고 있습니다.

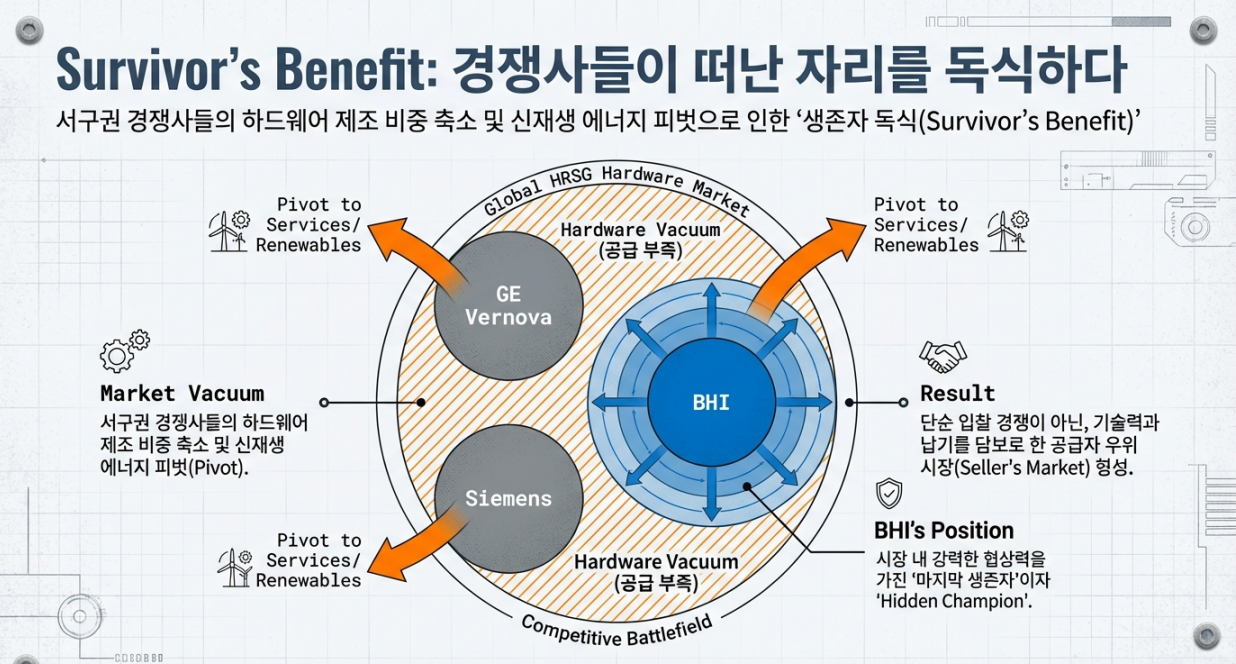

서구권 경쟁사 퇴조에 따른 ‘생존자 독식(Survivor's Benefit)

’ GE Vernova, Siemens 등 글로벌 거물들이 신재생 에너지와 서비스 부문으로 피벗하며 하드웨어 제조 비중을 축소함에 따라, 비에이치아이는 시장 내 강력한 협상력을 보유한 ‘마지막 생존자’로 부상했습니다.

특히 동사는 전 세계 700기 이상의 HRSG 설치 레퍼런스와 Foster Wheeler의 설계 아카이브(1958년부터 축적된 IP)를 보유하고 있습니다. 이는 신규 수주뿐만 아니라 노후 설비의 성능 개선(Retrofit) 및 유지보수 시장에서의 독점적 지위(Razor-and-Blade 모델)를 보장합니다. 고난도 기술 규격인 ASME N, N3, NA, NPT 스탬프를 모두 보유한 동사의 기술력은 진입장벽을 더욱 공고히 합니다.

4. Key Data & Evidence: 실적으로 증명되는 시장 지배력

비에이치아이의 시장 지배력은 정량적 수치로 입증됩니다. 2024년 맥코이 리포트 기준 총 1,816MW의 HRSG 수주를 기록하며 글로벌 1위를 탈환했습니다.

주요 대형 수주 잔고 현황

| 프로젝트명 / 대상 | 계약 금액 | 지역 | 계약 종료(예정) |

| LNG 복합화력 발전설비 | 2,523억 원 | 미공개 | 2031년 |

| 대만 퉁샤오 HRSG (5기) | 2,500억 원 | 대만 | 2027~2028년 |

| 사우디 타이바/카심 | 2,930억 원 | 사우디 | 2027년 |

| 베트남 오몬 4 | 706억 원 | 베트남 | 2027년 |

| 여수 복합화력 HRSG | 476억 원 | 한국 | 2026년 |

역대급 수주 잔고와 재무 건전성

2.3조 원 규모의 수주 잔고는 향후 3~4년의 확실한 매출 가시성을 제공합니다. 재무적으로는 2023년 355억 원의 FCF를 기록하며 자본 구조를 안정화했으며, 부채비율 90.8% 수준으로 업종 내 최상위권의 건전성을 유지하고 있습니다. 이는 대규모 프로젝트 입찰 시 보증 보험 및 자금 조달 측면에서 압도적 우위를 점하게 합니다.

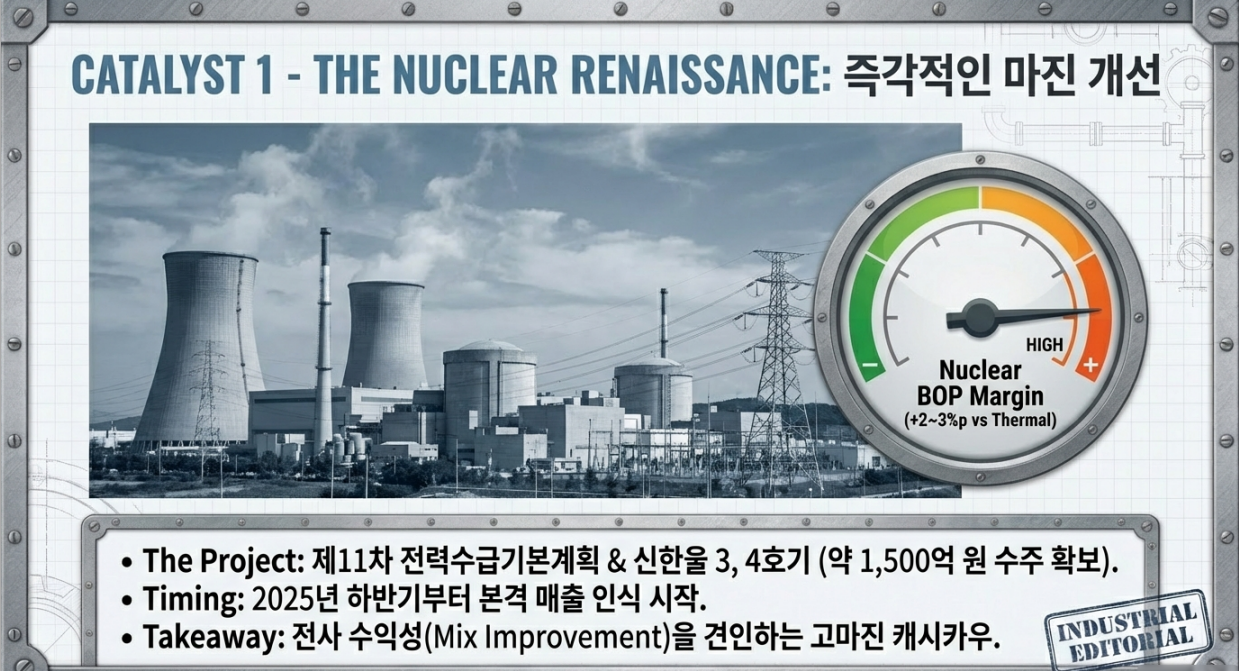

5. Catalyst 분석: 원전 르네상스와 SMR의 실무적 타임라인

원전 부문은 비에이치아이의 이익 질을 한 단계 높이는 촉매제입니다.

단기 모멘텀(BOP): 제11차 전력수급기본계획에 따른 신한울 3, 4호기(약 1,500억 원 수주 확보) 매출 인식이 2025년 하반기부터 본격화됩니다. 원전 BOP는 화력 대비 마진율이 2~3%p 높아 전사 수익성을 견인할 것입니다.

장기 옵션(SMR) 및 현실적 평가: SMR에 대한 과도한 낙관론보다는 냉정한 타임라인 분석이 필요합니다.

- 뉴스케일(NuScale): 2029~2030년 초 매출 본격화 예상.

- 테라파워(TerraPower): 2031~2032년 상업 가동 목표.

- 인도네시아 쏘콘(Thorcon): 2027~2032년 사이 부유식 SMR 모멘텀 발생 가능.

여기서 주의할 점은 **'SMR 마진 파라독스(Margin Paradox)'**입니다. SMR의 표준화가 진행될수록 대량 생산에 따른 볼륨은 커지나, 과거 대형 원전의 '주문제작형(Bespoke)' 고마진은 일부 축소될 수 있습니다. 동사는 초기 설계 표준화에 참여하여 독자적 기술을 삽입함으로써 이를 방어하는 전략을 취하고 있습니다.

6. Risk Factors: 투자자가 경계해야 할 '실전 리스크 3대장'

수주 산업의 특성상 리스크에 대한 차가운 시각이 동반되어야 합니다.

- 현금흐름의 질과 미청구공사: 2021년 기준 미청구공사 금액은 940.4억 원으로 매출의 약 40%를 차지한 이력이 있습니다. 수주 잔고 회전율과 대금 회수 주기를 매 분기 확인해야 합니다.

- 공기 지연 및 계약 정정: 베트남 롱푸 1 프로젝트의 무기한 지연이나 하얼빈 일렉트릭(HEI) 계약의 금액 조정(1,444억 -> 1,408억) 사례처럼, 지정학적 리스크나 환율 변동에 따른 계약고 변동 가능성은 상존합니다.

- 수익성 압박(Profit Squeeze): Tube, Plate 등 주요 원자재와 외주 가공비 비중이 60~70%에 달해 철강 가격 상승 시 고정가 수주 물량의 마진이 훼손될 수 있습니다. 또한 환율 10% 변동 시 세전 이익에 약 98.5억 원의 영향을 주는 민감도를 보유하고 있습니다.

7. Market & Valuation Implication: 리레이팅의 당위성

비에이치아이는 단순 제조사가 아닌 ‘AI 인프라 인에이블러(Enabler)’로 재정의되어야 합니다.

Rule of 40 및 밸류에이션 정당성 동사는 최근 1년간 매출 성장률 90%를 상회하며 'Rule of 40'를 압도적으로 충족하고 있습니다. 이는 5~7% 성장에 그치는 성숙기 글로벌 피어(Mitsubishi Heavy 등)와 차별화되는 지점입니다.

- Peer Group: GE Vernova(EV/EBITDA 84.3x), Doosan Enerbility(Forward PER 100x+) 등과 비교 시, 비에이치아이의 멀티플은 여전히 실적 대비 합리적인 수준입니다.

- Target Price: 로열티 부재와 고마진 원전 비중 확대를 근거로 2025년 OPM 10% 달성 시, 컨센서스 목표가인 72,000원 도달 가능성은 충분합니다.

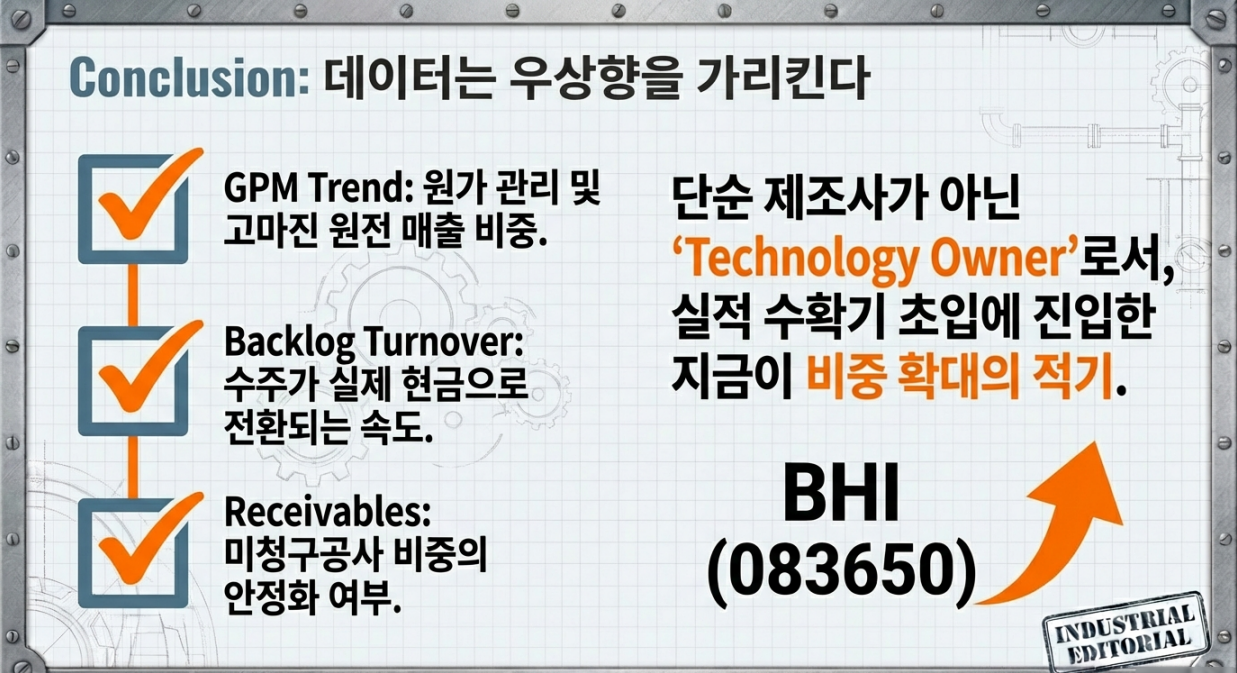

8. Conclusion: 데이터는 성장을 가리킨다

비에이치아이의 투자 포인트는 정책적 기대감이 아닌 '체결된 계약서'와 '보유한 원천 기술'에 있습니다. AI 시대의 전력 수요는 일시적 테마가 아닌 구조적 필연이며, 동사는 그 길목을 지키고 있는 지배적 사업자입니다.

최종 모니터링 지표:

- GPM 추이: 원가(Tube/Plate) 관리 능력 및 고마진 원전 비중 확인.

- 수주 잔고 회전율: 실제 현금 유입으로 이어지는 공정 진행 속도.

- 미청구공사 비중: 공기 지연 리스크를 선제적으로 파악하는 지표.

데이터는 명확한 우상향을 가리키고 있습니다. 리스크 지표를 주시하며 실적 수확기 초입에 진입한 동사에 대한 비중 확대 전략을 제언합니다.

주식비서 로니

litt.ly

'종목 분석 > 주도 섹터, 종목 리포트' 카테고리의 다른 글

| 지투지바이오(456160) 심층 분석: 플랫폼 가치의 재평가와 2026년 대전환기 (0) | 2026.01.27 |

|---|---|

| 알지노믹스(476830): 4세대 RNA 플랫폼의 기술적 실체와 '효능의 간극' 검증 (0) | 2026.01.26 |

| [사례 연구] 적자의 함정을 넘어: 두산테스나 1,714억 베팅의 진실 (0) | 2026.01.23 |

| 이수페타시스(007660): -26% 조정은 ‘공포’인가, ‘기회’인가?— “차트가 아닌 사이클을 읽어라” 데이터로 검증하는 2026년 투자 전략 (0) | 2026.01.22 |

| 사피엔반도체(452430) 기업분석: 매출의 90%가 ‘용역(NRE)’인 지금—‘제품(양산)’이 언제 올라오나 (0) | 2026.01.20 |