1. Executive Summary: 플랫폼 수집 게임의 시작

[주장] 지투지바이오의 본질은 신약 개발사가 아닌 'B2B 기술 플랫폼'이며, 기업 가치는 '확률의 누적'으로 산정되어야 한다. 지투지바이오를 단순히 임상 성패에 일희일비하는 일반 바이오텍과 동일 선상에 두는 것은 기술적 해자에 대한 오해다. 이들의 핵심은 약효 지속 시간을 획기적으로 늘려주는 'InnoLAMP(이노램프)' 플랫폼을 글로벌 빅파마에 이식하는 B2B 비즈니스 모델에 있다. 따라서 투자자가 주목해야 할 핵심 지표는 단일 파이프라인의 데이터가 아니라, 글로벌 빅파마와의 라이선스 아웃(L/O) 계약 건수가 어떻게 누적되는가이다.

[근거] 2026년 1월 23일 기준 데이터와 알테오젠과의 구조적 유사성 현재 주가는 77,000원, 시가총액은 1.26조 원에 형성되어 있다. 매출액은 7.7억 원에 불과하나 영업손실은 108억 원(2024년 말 기준)을 기록 중인 전형적인 기술특례 상장사의 재무 구조를 띠고 있다. 하지만 알테오젠이 '제형 변경(IV→SC)'이라는 단일 기술로 시가총액 수십 조 원의 길을 열었듯, 지투지바이오는 '주기 변경(Daily→Monthly)'이라는 더 큰 미충족 수요를 타겟팅하고 있다. 특히 90% 이상의 고수율 양산 데이터는 빅파마의 원가 절감 니즈를 정밀하게 관통한다.

[해석] '제2의 알테오젠' 경로 추종은 논리적으로 타당하다. 시장은 현재 지투지바이오가 알테오젠의 초기 성장 경로를 추종할 수 있는지 시험하고 있다. 알테오젠이 정맥주사를 피하주사로 바꾸어 편의성을 높였다면, 지투지바이오는 매주 맞는 주사를 한 달에 한 번으로 줄여 복약 순응도를 혁신한다. 첫 메가 딜(Mega Deal)이 발생하는 순간, 시장은 플랫폼의 범용성을 인정하게 될 것이며, 이는 '확률의 승격(L/O 전후 성공 확률 30%→70%)'으로 이어져 밸류에이션 리레이팅의 강력한 트리거가 될 것이다.

[한계] 1.2조 원의 시총은 현재 '기대감'이라는 무형 자산에 과하게 의존하고 있다. 현재의 PDR(Price to Dream Ratio) 영역이 정당화되기 위해서는 2026년 상반기 내에 글로벌 Top 10 빅파마급과의 '숫자가 찍히는' 본계약 공시가 반드시 전제되어야 한다. 계약 체결이 지연될 경우 기대감의 소멸 속도는 주가 하락의 가속도보다 빠를 수 있다.

2. Investment Thesis: 왜 지금 지투지바이오인가?

[주장] 약물 전달 시스템(DDS) 시장의 패러다임이 '어디로(Route)'에서 '얼마나 오래(Duration)'로 이동하고 있다. 글로벌 빅파마들의 전장은 더 이상 신물질 발굴에만 머물지 않는다. 이미 검증된 약물의 효능을 얼마나 장기간, 일정하게 유지하느냐가 시장 점유율 방어의 핵심이다. 지투지바이오는 이 '주기 연장' 시장에서 가장 상업화에 근접한 기술적 완성도를 보유하고 있다.

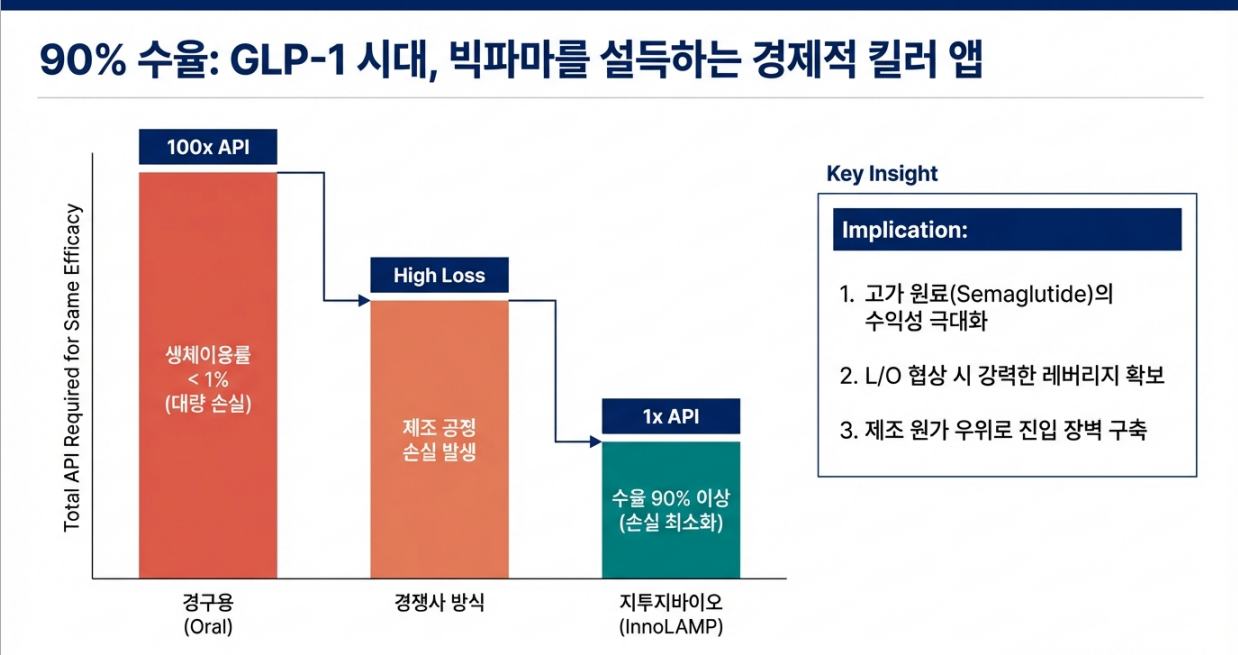

[근거] 수익 메커니즘의 안정성과 API 경제성 확보 지투지바이오의 수익 구조는 Upfront(계약금), Milestone(마일스톤), Royalty(로열티)로 이어지는 3단계 현금 창출 구조를 가진다. 특히 90% 이상의 제조 수율은 경구용 GLP-1 치료제의 치명적 약점인 '낮은 생체이용률(0.4~1%)'을 극복하는 강력한 무기다. 경구용 제제는 동일 효과를 위해 주사제보다 100배 이상의 원료의약품(API)을 쏟아부어야 하지만, 지투지바이오의 InnoLAMP는 생체이용률이 100%에 근접하여 API 소모량을 최소화한다.

[해석] 저비용·고효율 플랫폼으로서의 독점적 지위 확보 가능성 원료 가격이 비싼 세마글루타이드(비만치료제) 시장에서 수율 90% 이상을 확보한 기술은 빅파마에게 단순한 '편의성 제공' 이상의 '수익성 개선' 솔루션이 된다. 이는 기술 수출 시 협상력을 높이는 결정적 요인이며, 경쟁사(펩트론 등) 대비 제조 원가 경쟁력에서 우위를 점하고 있음을 시사한다.

[한계] 플랫폼의 가치는 '상업적 양산 재현성'에 수렴한다. 실험실 규모(Lab-scale)에서의 수율 90%가 수백만 바이알 규모의 상업 생산(Commercial-scale)에서도 일정하게 유지될 수 있음을 증명해야 한다. 2027년 완공 예정인 오송 공장의 공정 밸리데이션(PV) 데이터가 나오기 전까지는 제조 리스크가 잔존한다.

3. Industry Context: DDS 시장의 분화와 주기 변경(LAI)의 부상

[주장] 비만 및 만성질환 시장에서 '월 1회' 제형은 단순한 선택이 아닌 생존의 문제다. 환자의 복약 순응도는 치료 효과와 직결된다. 특히 고령화 사회의 치매와 만성 질환인 비만 시장에서 투약 주기를 연장하는 LAI(Long-Acting Injectable) 기술은 시장의 지배력을 결정짓는 게임 체인저다.

[근거] DDS 시장의 분화 및 비만 치료제 시장의 니즈 아래 표는 현재 시장의 축이 이동하고 있음을 보여준다.

| 구분 | 경로 변경 (Route, SC) | 주기 변경 (Duration, LAI) |

| 핵심 가치 | IV → SC (투여 시간 단축) | Daily/Weekly → Monthly (투여 횟수 감소) |

| 대표 기술 | 히알루로니다제 (알테오젠) | InnoLAMP (지투지바이오) |

| 적용 분야 | 항암제 등 대형 바이오 의약품 | 비만(GLP-1), 치매, 만성 질환 |

| 시장 규모 | 성숙기 진입 | 폭발적 성장 초기 (비만 시장 770억 달러 전망) |

노보노디스크와 일라이릴리의 제형 전쟁은 '주 1회'에서 '월 1회'로 향하고 있으며, 지투지바이오는 세마글루타이드 기반 전임상에서 98일 이상의 방출 곡선을 확인하며 기술적 실체를 입증했다.

[해석] 환자 편의성 역설과 기술적 해자의 필요성 주기 연장이 환자에게 주는 가치는 명확하나, 이를 구현하기 위해 미립구 밀도를 높이는 과정에서 발생하는 물리적 한계를 극복해야 한다. 지투지바이오는 고함량(High Loading) 기술을 통해 주사 부피를 줄임으로써 이 난제를 정면 돌파하고 있다.

[한계] 바늘 굵기(Needle Gauge)의 한계와 환자 거부감 기존 주 1회 위고비는 3132G의 미세 바늘을 사용하나, 장기지속형 미립구 제제는 입자 크기 때문에 2125G의 상대적으로 굵은 바늘을 사용할 위험이 있다. 이는 '편의성'을 위해 '통증'을 감수해야 하는 역설을 낳으며, 향후 디바이스 최적화 실패 시 시장 침투의 병목이 될 수 있다.

4. Technology Context: InnoLAMP, 가성비와 양산의 조화

[주장] 멤브레인 유화법 기반의 InnoLAMP는 기존 분무 건조 방식의 물리적 한계를 극복한 진보적 플랫폼이다. 기존 펩트론 등이 사용하는 분무 건조(Spray Drying)는 입자 크기가 불균일하여 초기 과다 방출(Initial Burst) 제어가 어렵고 대량 생산 시 수율이 급락한다. 지투지바이오는 7만 개의 미세 기공을 활용한 멤브레인 방식을 통해 이 문제를 해결했다.

[근거] Fick의 확산 법칙과 경쟁사 기술 비교 InnoLAMP는 입자 크기 분포(CV)를 10% 미만으로 제어한다. 이는 Fick의 확산 법칙(J = -D \partial C/\partial x)에 따라 표면적을 정밀 제어함으로써 약물이 1개월 이상 일정하게 방출되는 'Zero-order release'를 가능케 한다.

- 펩트론 (초음파 분무): 업력은 길지만 대량 생산 시 수율 저하와 전 전용 설비 구축 비용이 높음.

- 인벤티지랩 (미세유체): 입자 균일성은 우수하나 생산 속도가 매우 느려 상업적 확장에 의무 부호.

- 지투지바이오 (InnoLAMP): 균일성, 고수율(90%+), 대량 생산 용이성을 동시에 확보.

[해석] 제조 공정 자체가 강력한 진입 장벽(Moat) 빅파마가 지투지바이오에 주목하는 이유는 단순한 기술의 신기함이 아니라 '상업적 채산성'이다. 90% 이상의 수율은 고가의 API를 아껴 원가 경쟁력을 극대화하며, 이는 글로벌 표준 플랫폼으로 자리 잡을 수 있는 근거가 된다.

[한계] 덱사메타손(Dexamethasone) 첨가의 역설 지투지바이오는 이물 반응 억제를 위해 덱사메타손을 첨가한다. 이는 역설적으로 PLGA 미립구가 체내에서 상당한 이물 반응(FBR)을 유발한다는 점을 시사한다. 스테로이드의 만성 노출에 따른 국소 부위 부작용(피부 위축 등)에 대한 장기 안전성 데이터는 향후 규제 기관의 엄격한 잣대가 될 것이다.

5. Key Data & Evidence: 파이프라인의 실체와 재무적 현실

[주장] 임상 데이터는 기술의 우수성을 증명하나, 재무적 '데스밸리' 통과를 위해서는 계약금이 절실하다. 지투지바이오의 주요 파이프라인 데이터는 플랫폼의 작동 원리를 수치로 보여준다. 특히 최고 혈중 농도 제어 능력은 타사 대비 압도적이다.

[근거] 핵심 파이프라인 수치 및 재무 상태

- GB-6002(통증): T_{max} 중앙값 24시간(대조군 0.5시간). C_{max} 대조군 대비 7~44% 수준으로 낮추어 부작용 최소화.

- GB-5001(치매): T_{max} 2534일 확인. 반감기 경구제 대비 34배 연장.

- 재무 상황: 2024년 영업손실 108억 원. 월 현금 소진(Burn Rate) 10~15억 원. 2025년 상장 자금으로 2027년 상반기까지의 Runway 확보.

[해석] 2026년은 생존과 도약을 결정하는 분기점 현재의 현금 소진 속도를 고려할 때, 2026년 내에 대규모 Upfront 유입이 발생하지 않으면 추가 유상증자가 불가피하다. 즉, 2026년은 단순한 성장의 해가 아니라, 플랫폼의 상업적 가치를 입증하여 자생력을 확보해야 하는 '생존의 해'다.

[한계] 수급의 본전 심리와 매물대 저항 기술적 분석상 83,000원 부근에 개인 투자자들의 본전 심리 매물이 두텁게 형성되어 있다. 외국인의 장기성 자금(Long Fund) 유입 신호는 긍정적이나, 강력한 모멘텀(L/O 공시) 없이는 박스권 돌파가 지연될 수 있다.

6. Scenario Analysis: Bull / Base / Bear

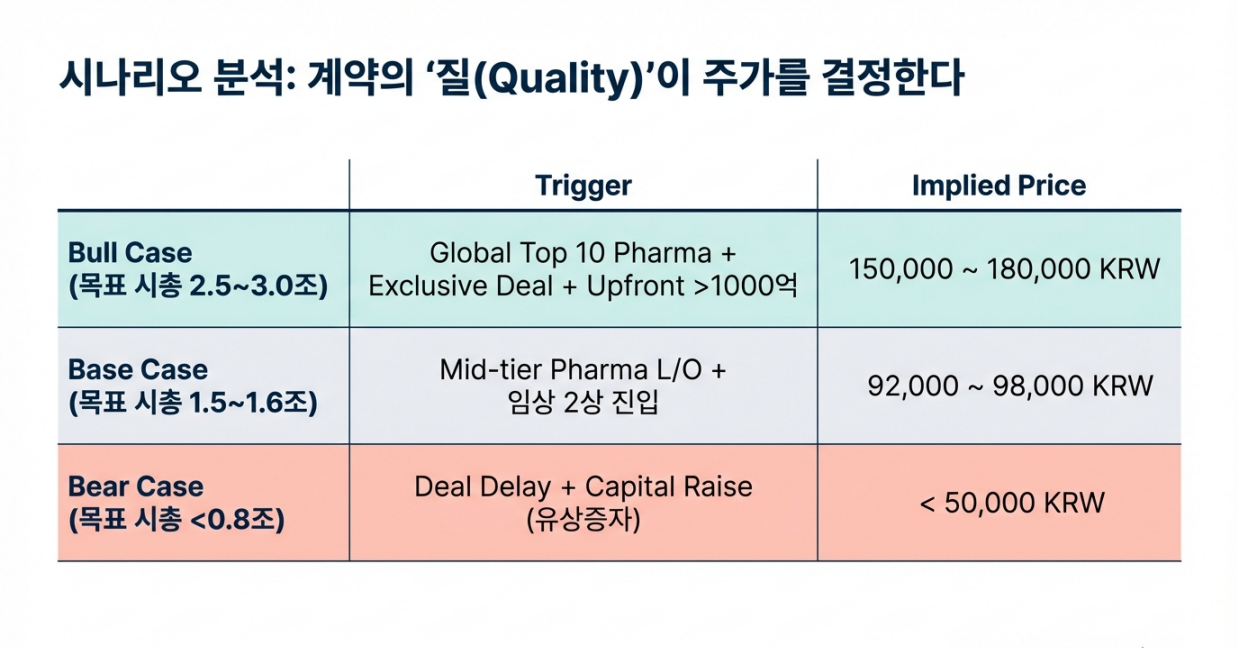

[주장] 시나리오별 대응 전략은 철저히 '계약의 질'에 기반해야 한다. 시장은 이미 기본적 기대를 반영하고 있으므로, 계약의 상대방과 규모에 따라 주가의 레벨이 결정될 것이다.

[근거] 시뮬레이션 데이터

| 시나리오 | 트리거 (Trigger) | 목표 시총 | 예상 주가 | 로니의 해석 |

| Bull | Global Top 10 빅파마 독점 계약 (Upfront 1천억+) | 2.5~3.0조 | 15~18만 | 제2의 알테오젠 선언. PDR 밸류에이션 정점. |

| Base | 중견 제약사 L/O 및 국내 임상 2상 진입 가시화 | 1.5~1.6조 | 9.2~9.8만 | 안도감에 따른 전고점 회복 및 완만한 우상향. |

| Bear | L/O 지연 및 2027년 전 유상증자 단행 | 0.8조 이하 | 5만 이하 | 기술적 신뢰 상실 및 추세 붕괴. |

[해석] 공시 키워드에 따른 확률 기반 대응 계약 공시 시 '글로벌 Top 10', '독점(Exclusivity)', '수율 확증' 등의 키워드가 포함될 경우 Bull 시나리오 가동으로 판단하고 비중을 확대해야 한다. 반면 '국내 한정', '공동 연구 연장' 등의 키워드는 시장의 피로감을 높일 것이다.

[한계] 거시 경제 및 바이오 섹터 센티멘트 개별 기업의 성과와 별개로 금리 환경이나 바이오 섹터 전체의 수급 악화 시 목표 주가 도달 시점이 지연될 수 있다.

7. Risk Factors: 장밋빛 미래 뒤의 가시

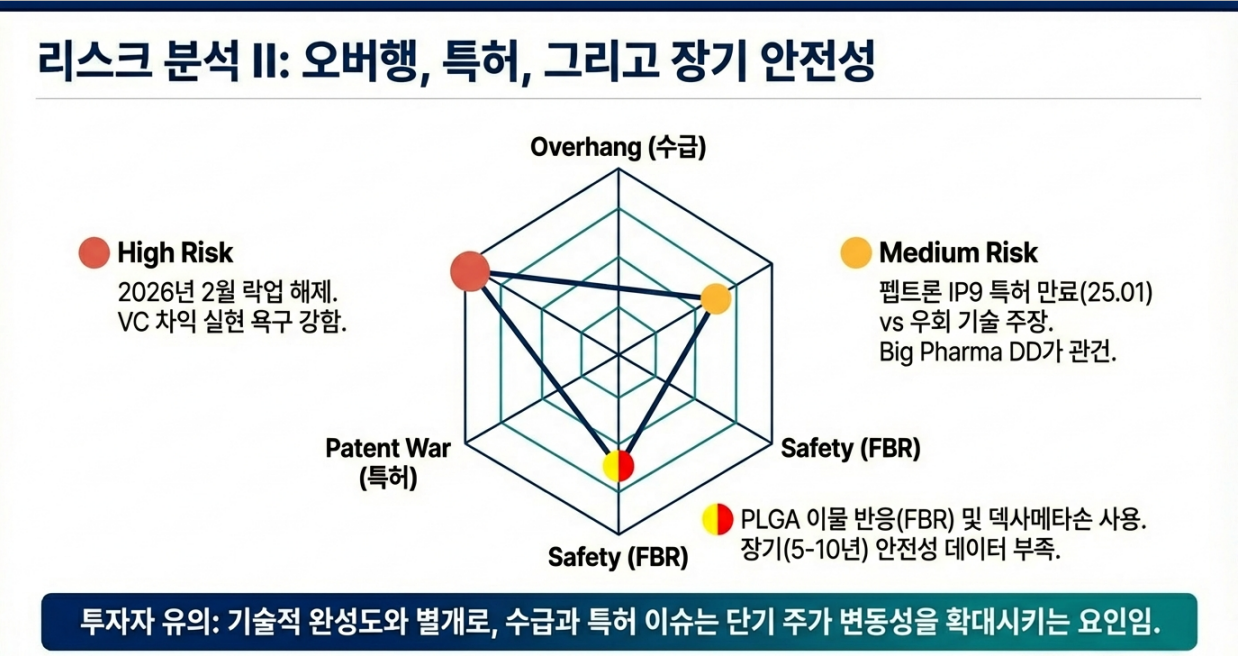

[주장] 오버행, 특허 분쟁, 대체재의 위협은 지투지바이오의 기업 가치를 훼손할 수 있는 실질적 리스크다. 투자자는 장밋빛 전망보다 이 '가시'들을 어떻게 제어하느냐에 집중해야 한다.

[근거] 3대 핵심 리스크 데이터

- 오버행: 2026년 2월 예정된 6개월 보호예수 해제 물량. VC들의 투자 단가가 낮아 차익 실현 욕구가 매우 강함.

- 특허 분쟁: 펩트론과의 IP9 특허 소멸(2025.01). 지투지 측은 '우회 기술'로 문제없다는 입장이나, 빅파마의 실사(DD) 통과 여부는 별개의 문제임.

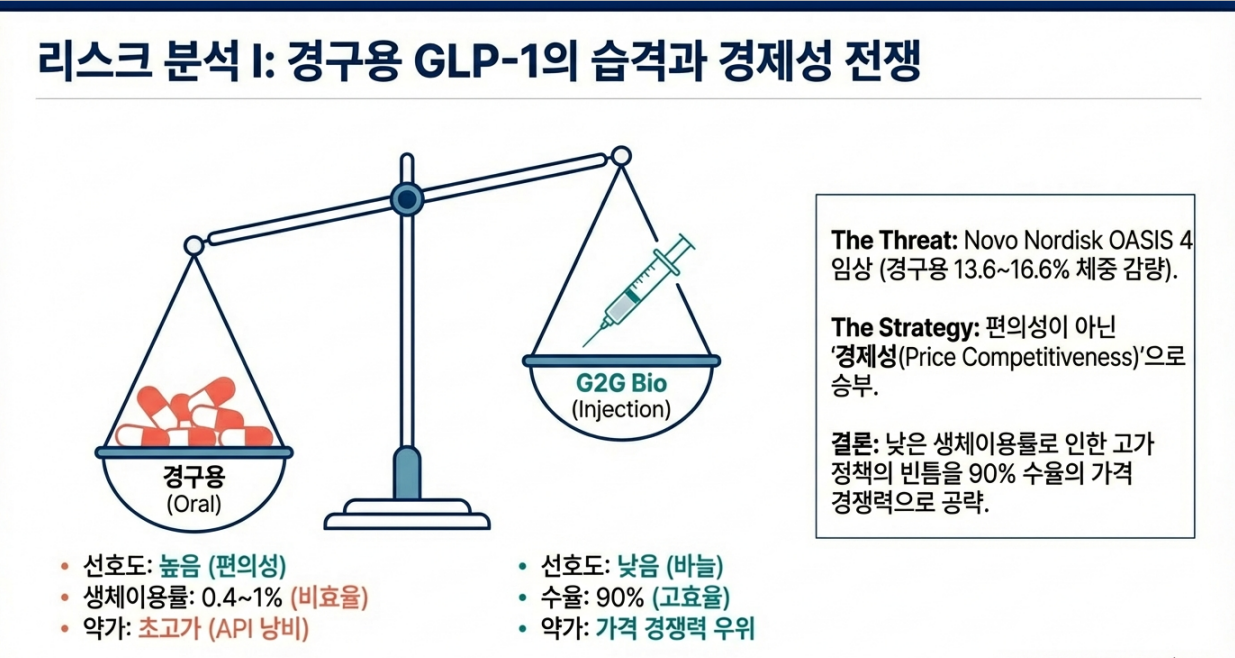

- 경구용 GLP-1의 습격: 노보노디스크 OASIS 4 임상 결과, 경구용 세마글루타이드가 13.6~16.6%의 체중 감량을 입증. 이는 주사제 시장을 근본적으로 위협하는 '보이지 않는 코끼리'임.

[해석] 경구용 치료제와의 '편의성 vs 경제성' 전쟁 환자는 매달 맞는 아픈 주사(21~25G)보다 매일 먹는 알약을 선호할 가능성이 높다. 지투지바이오가 승리하기 위해서는 경구용의 낮은 생체이용률에 따른 '고가 약가'를 공격할 수 있는 압도적인 '가격 경쟁력'을 데이터로 증명해야 한다.

[한계] 장기 안전성(FBR)의 미검증 5~10년 장기 투여 시 PLGA 미립구의 축적에 따른 조직학적 안전성 데이터가 부족하다. 이는 글로벌 상업화 최종 승인 단계에서 예상치 못한 암초가 될 수 있다.

8. Market / Valuation Implication: PDR에서 PER로 가는 길

[주장] 2026년은 지투지바이오가 '꿈(PDR)'을 '숫자(PER)'로 증명해야 하는 밸류에이션 변곡점이다. 현재의 시총은 기술의 확장성을 선반영한 결과다. 실제 계약금이 찍히는 순간 시장은 냉정하게 영업이익률(OPM)을 계산하기 시작할 것이다.

[근거] 오송 스마트 공장의 CDMO 확장성 지투지바이오는 2027년까지 세계 최대 규모의 미립구 생산 시설을 구축할 계획이다. 이는 단순히 자사 약물을 만드는 곳이 아니라, 자체 기술이 없는 빅파마의 약물을 대신 만들어주는 CDMO 사업으로의 확장을 의미한다.

[해석] '플랫폼의 프리미엄'과 '제조업의 할인' 사이의 줄타기 기술 수출 로열티(High Multiple)와 CDMO 매출(Low Multiple)이 섞이는 과정에서 밸류에이션 역설이 발생할 수 있다. 시장이 지투지바이오를 '기술 기업'으로 보느냐, '하청 제조사'로 보느냐에 따라 적용 멀티플은 10배 이상 차이 날 수 있다.

[한계] 자본 집약적 구조로의 전환 공장 증설은 대규모 감가상각비를 수반한다. 가동률이 본궤도에 오르기 전까지는 장부상 이익률이 시장의 기대치에 미치지 못할 리스크가 있다.

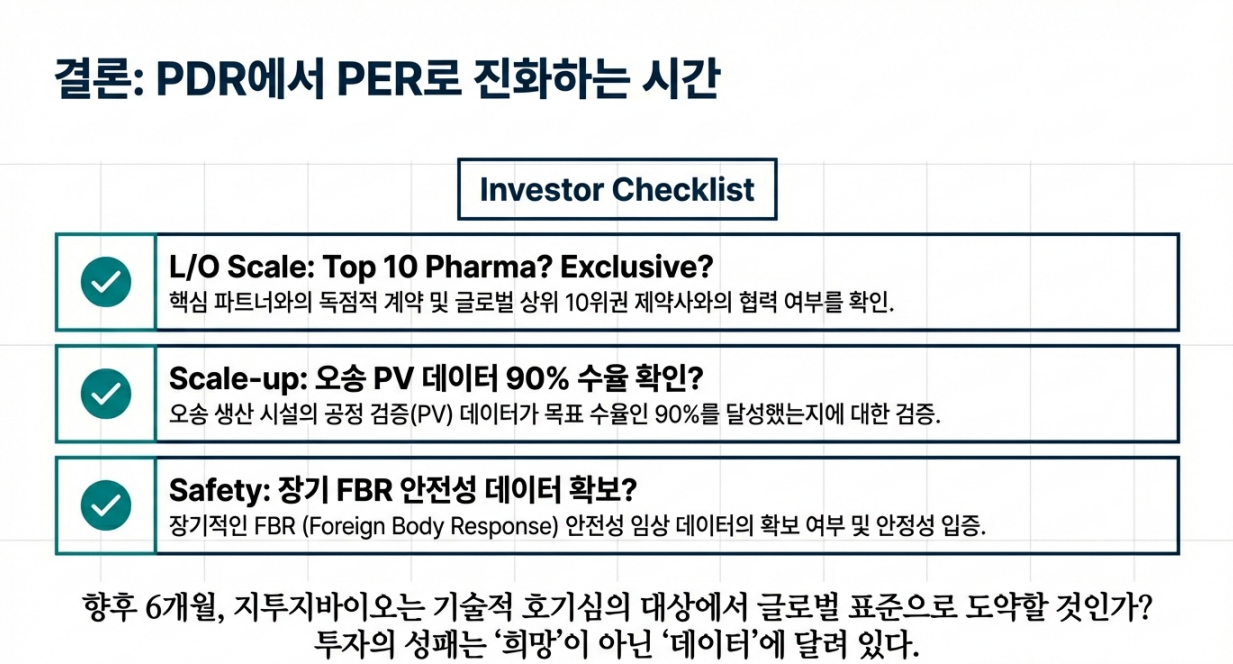

9. Conclusion: 기다림을 수익으로 바꾸는 전략

[주장] 현재가 77,000원은 관망의 영역이며, 2월 수급 변동성을 활용한 분할 매수 전략이 유효하다. 냉철하게 분석했을 때, 지금은 에너지를 응축하는 단계다. 무리한 추격 매수보다는 확정된 리스크(오버행)가 해소되는 지점을 노려야 한다.

[근거] 기술적 타점 및 액션 플랜

- 진입 전략: 2월 락업 해제 물량 출회로 주가가 6만 원 후반~7만 원 초반까지 밀릴 때가 최적의 매수 구간이다.

- 손절 라인: 63,000원(최후 방어선) 붕괴 시 플랫폼 가치 훼손으로 판단하고 전량 매도 대응한다.

- 목표 설정: Bull 시나리오 가동 시 15만 원까지 홀딩하되, 단순 공동 연구 발표 수준이면 83,000원 저항대에서 일부 차익 실현을 권고한다.

[해석] 데이터가 증명할 때까지의 인내 지투지바이오는 '기다림'을 '수익'으로 바꿀 수 있는 플랫폼 기술력을 갖추었다. 하지만 바이오 투자는 데이터가 숫자로 치환되는 과정을 확인하는 고통스러운 인내가 필요하다.

[로니의 맺음말] 현재까지 확인된 팩트는 여기까지다. 지투지바이오가 알테오젠의 영광을 재현할지, 아니면 기술적 난제에 봉착할지는 향후 6개월 내 발표될 글로벌 L/O의 '질'이 결정할 것이다. 낙관론에 취하지 말고, 제시한 리스크 지표들을 매일 체크하며 대응할 것을 권고한다. 투자의 최종 책임은 항상 데이터 앞에 선 투자자 본인에게 있다.

주식비서 로니

litt.ly

'종목 분석 > 주도 섹터, 종목 리포트' 카테고리의 다른 글

| [종목 분석] 실리콘투(Silicon2): K-뷰티 유통 패러다임의 시프트와 구조적 성장론의 재평가 (1) | 2026.01.29 |

|---|---|

| 코스메카코리아: 미국 OTC 규제가 만든 해자, 시총 1조는 시간문제 (0) | 2026.01.28 |

| 알지노믹스(476830): 4세대 RNA 플랫폼의 기술적 실체와 '효능의 간극' 검증 (0) | 2026.01.26 |

| 비에이치아이(083650): 에너지 인프라의 ‘보이지 않는 지배자’, 실적 퀀텀 점프의 임계점 (0) | 2026.01.25 |

| [사례 연구] 적자의 함정을 넘어: 두산테스나 1,714억 베팅의 진실 (0) | 2026.01.23 |