LS ELECTRIC 및 한국 에너지 생태계 완전 분석 리포트

본 분석은 공개된 기업 공시, 증권사 리포트, 합리적 추론을 종합하여 작성된 참고용 리포트입니다. 투자의 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다.

1. Executive Summary

글로벌 전력 산업은 현재 단순한 경기 순환(Cyclical)적 회복을 넘어, AI 혁명과 에너지 안보라는 두 개의 거대한 축이 맞물리며 발생하는 '구조적 패러다임 시프트'의 전성기에 진입했다. 본 보고서는 이 변화가 국내 전력·에너지 기기 산업 전반의 EPS 추정치를 어떠한 경로로 상향시키고 있는지, 정량적 데이터와 지정학적 맥락을 교차 분석하여 정밀하게 검증한다. 커버리지 대상은 전력 기기(LS ELECTRIC, 산일전기, LS에코에너지), 발전 설비(두산에너빌리티, 한전기술, 한국전력), 건설(현대건설, GS건설), 정유(S-Oil), 조선·엔진(HD현대중공업, 삼성중공업) 등 에너지 패러다임 전환의 수혜 생태계 전반에 걸쳐 있다.

현재 상황의 핵심 요약

2026년 2월까지 배럴당 70달러를 넘지 못했던 두바이유는 미국·이스라엘의 이란 공습과 혁명수비대의 호르무즈 해협 봉쇄 이후 3월 최대 139달러까지 폭등했다. WTI와 브렌트유도 배럴당 110달러 이상으로 급등했으며, 카타르발 LNG가 통과하지 못하게 되면서 JKM(Japan Korea Marker) 가격은 mmbtu당 3월 최대 22달러까지 상승했다. SCFI(컨테이너 운임)는 3월 초 이후 40% 이상, All Tanker Earning은 약 70% 급등하며 글로벌 물류 전반이 타격을 입었다.

이 사태가 역설적으로 에너지 인프라 투자를 강제 집행 단계로 끌어올리고 있다. 이재명 대통령은 4월 2일 국회 시정연설에서 현재의 상황을 '거대한 폭풍우'로 규정하고 '위기'라는 단어를 28회 언급했다. 에너지 수급 위기 경보는 최고 단계인 '긴급' 단계로 격상됐으며, 전쟁 추경 26.2조 원이 편성됐다. 미국 재무부도 3년 만에 3월 12일부터 4월 11일까지 한 달간 러시아산 원유 및 석유 제품에 대해 한시적 제재를 유예하는 특별 면책권을 발행했고, 한국은 4년 만에 러시아산 나프타를 재수입하기 시작했다.

LS ELECTRIC 1분기 실적: 역대 최대의 의미

LS ELECTRIC은 2026년 1분기 매출 1조 3,766억 원, 영업이익 1,266억 원을 기록하며 전년 대비 각각 33%, 45% 성장했다. 이는 역대 최대 분기 실적이다.

팩트체크 포인트 — 목표주가 및 밸류에이션:

NH투자증권(2026.4.23 기준 리포트)은 LS ELECTRIC에 대해 Buy 유지, TP 220,000원(유지), 2026E P/E 64.7배, ROE 19.4%를 제시했다. KB증권이 별도로 TP를 260,000원으로 상향한 것과 구별해야 한다. NH투자증권 기준 P/E가 64.7배로 높아 보이는 것은 이익 인식 시점의 차이(계약 기준 vs 납기 기준)와 급격한 이익 급증 과정에서 발생하는 시차 때문이며, 2027년 예상 P/E는 42.9배로 빠르게 수렴한다.

당 분기에는 약 200억 원 규모의 일회성 노무비가 반영됐다. 이를 제거한 경상적(Recurring) OPM은 10.7% 이상으로, 전력 기기 산업에서 역사적으로 보기 힘든 수익성이다. 초고압 변압기 매출이 전년 대비 83% 급증했으며, AWS(아마존웹서비스)와의 1,700억 원 규모 배전반 공급 계약 체결이 수주 품질의 구조적 업그레이드를 상징적으로 증명했다.

섹터별 핵심 투자 방향성 (NH투자증권 4월 21일 종가 기준)

| 종목명 | 투자의견 | TP(12M) | 2026E PER | 2027F PER | 2026E ROE | 2027F ROE | 핵심 투자 포인트 |

| 두산에너빌리티 | Buy | 140,000원↑ | 136.2배 | 98.3배 | 6.8% | 8.7% | 글로벌 원전 르네상스, APR1400 미국 검토 |

| 한전기술 | Buy | 240,000원↑ | 153.6배 | 135.4배 | 7.2% | 8.2% | 팀코리아 원전설계 독점, 농축·재처리 진출 |

| 한국전력 | Buy | 68,000원 | 4.2배 | 2.2배 | 13.7% | 21.8% | 유가 하락 수혜, 전기요금 정상화 |

| LS ELECTRIC | Buy | 220,000원 | 64.7배 | 42.9배 | 19.4% | 25.2% | 초고압 변압기 공장 3배 증설, AWS 수주 |

| 산일전기 | Buy | 250,000원↑ | 31.6배 | 26.7배 | 29.8% | 27.9% | 미국 수출 비중 63%, 독자 설계 고마진 |

| LS에코에너지 | Buy | 69,000원↑ | 34.9배 | 30.1배 | 22.1% | 21.1% | 희토류 영구자석 밸류체인 수직계열화 |

| 현대건설 | Buy | 300,000원 | 38.8배 | 24.4배 | 5.9% | 8.8% | 중동 에너지 재건 수주 최선호주 |

| GS건설 | Buy | 56,000원 | 11.2배 | 4.2배 | 6.6% | 16.1% | 중동 재건 저평가 수혜주 |

| S-Oil | Buy | 150,000원 | 10.1배 | 9.5배 | 13.4% | 12.8% | 정제마진 강세, 샤힌 프로젝트 석화 비중↑ |

| HD현대중공업 | Buy | 860,000원↑ | 26.6배 | 21.9배 | 21.4% | 21.3% | 선박엔진 → 데이터센터 발전원 시장 진입 |

| 삼성중공업 | Buy | 37,000원 | 23.0배 | 18.0배 | 25.0% | 25.2% | FLNG 수요 폭증 수혜 최대 수혜주 |

2. Investment Thesis & Catalyst: 왜 '지금'인가

[전제 조건] 글로벌 전력 수요의 기하급수적 증가

지금은 특정 업종에 대한 투자 판단이 아니라, 에너지 문명 전환의 수혜 포지션을 구축하는 전략적 선택의 시점이다. 세 가지 투자 경로(Catalyst)가 동시에 작동하고 있다는 사실이 이번 사이클을 과거와 본질적으로 다르게 만든다.

경로 A: 에너지 안보의 가치 재발견 (단기 촉매제 — 지정학)

호르무즈 해협은 UAE와 오만, 이란 사이에 위치한 가장 좁은 폭 33km의 수로지만, 전 세계 해상 원유 수송량의 최대 30%가 통과한다. 이 해협의 봉쇄는 단순한 에너지 위기를 넘어 국제 패권의 문제로 격상됐다. 미국이 '항행의 자유'를 보장하지 못한다면 트럼프 행정부, 나아가 미국의 패권 능력 자체에 대한 의구심이 확대된다. 이는 각국으로 하여금 중동 의존도를 줄이고 전력망 자립과 에너지 독립을 국가 생존 전략의 핵심으로 올리게 만든다.

한국, 중국, 일본의 원유 걸프국 수입 비중은 각각 70%, 50%, 90%로, 동아시아는 지구상에서 이 사태에 가장 취약한 지역이다. 이 충격은 필리핀 중앙은행의 물가 전망치 상향(3.6% → 5.1%), 베트남 PMI 제조업 지수의 54.3 → 51.2 급락, 태국·인도네시아의 주4일제 시행 등 동남아 전반으로 광범위하게 전이됐다.

경로 B: AI 하이퍼스케일 데이터센터의 전력 밀도 임계점 (중기 촉매제 — 기술)

AI 서버 가동을 위한 초고압 변압기 및 특수 배전반 수요의 폭증은 비가역적이다. 미국 유틸리티 18개사에 접수된 데이터센터 전력 신청량은 신청 단계 포함 590GW에 달하지만, 2028년까지 연평균 공급 가능한 전력은 약 13GW에 불과하다. 신청량의 3분의 1도 채우지 못하는 구조가 지속되는 것이다. AWS가 본계약 체결 전 1,700억 원 규모의 배전반 선발주를 단행한 것은, 전력 기기가 이제 반도체와 동급의 핵심 테크 부품으로 취급받고 있음을 방증한다.

가스터빈 3대장(GE버노바, 지멘스 에너지, 미쓰비시 중공업)의 리드타임이 이미 4~5년으로 확대된 상황에서, 이 공백을 메우는 새로운 발전원으로 선박용 중속엔진이 데이터센터 시장에 공식 진입했다. 선박용 중속엔진 글로벌 1위인 HD현대중공업 엔진사업부가 미국 에이페리온 에너지 그룹(AEG)으로부터 684MW 규모의 발전용 힘센(HiMSEN) 가스엔진을 6,271억 원에 수주한 것은, 이 밸류체인의 외연이 조선 산업까지 확장됐음을 보여주는 역사적 이정표다.

경로 C: 시장 점유율 확대를 통한 구조적 성장 (장기 변화 — 제조 경쟁력)

글로벌 경쟁사(ABB, Siemens, GE Vernova)들이 2029년 백로그(Backlog)에 갇혀 있는 동안, 한국 기업들은 선제적 CAPEX 집행과 수직 계열화를 통해 시장의 갈증을 해소하고 있다. 이는 운(運)이 아니라 수십 년간 다져온 한국 전력·조선·건설 생태계의 제조 경쟁력이 한꺼번에 발현되는 과정이다.

2008년 사이클과 본질적으로 다른 이유

2008년의 상승은 중국 인프라 투자라는 단일 엔진에 의한 'P(가격)의 사이클'이었다. 공급이 수요를 금방 따라잡았다. 지금은 ① AI 데이터센터, ② 북미 노후망 교체(30~40년 주기), ③ 에너지 안보라는 세 개의 독립적 엔진이 동시에 가동되는 복합 사이클이다. 특히 지금은 단순 판가 인상이 아닌 물량(Q)의 물리적 확장이 동반된다. LS ELECTRIC은 부산 공장 증설을 통해 생산 능력을 3배 키웠고, 이 물량이 2026~2027년에 실적으로 직접 연결되고 있다. 과거에는 수주를 받아도 납기를 맞추지 못해 기회를 놓쳤다면, 이제는 늘어난 Q가 실적을 견인하는 질적으로 다른 성장 궤도다.

3. Industry Context & Competitive Landscape: 밸류체인 심층 분석

Upstream: 구리 에스컬레이션과 희토류 전략 소재화

전력 기기의 핵심 원자재인 구리 가격 상승은 과거 마진 훼손 요인이었으나, 현재는 강력한 매출 확대의 도구로 활용된다. LS에코에너지를 비롯한 케이블 업체들은 '에스컬레이터 조항'을 통해 원가 상승분을 판가에 즉각 전이하고 있다. 1GW 데이터센터 프로젝트에서 구리 가격 10% 상승이 전체 투자비에 미치는 영향은 0.3%에 불과하다는 점이 고객사의 낮은 가격 저항을 설명한다.

LS에코에너지의 전략적 핵심은 희토류 영구자석 밸류체인의 수직계열화다. 2025년 12월 이사회에서 베트남 내 희토류 금속 생산 설비 구축에 285억 원 투자를 결의했다. '글로벌 광산업체 → 희토류 금속(LSCV, 베트남 법인) → 영구자석(LS전선)'으로 이어지는 구조를 완성함으로써, 로봇·풍력터빈·전기차 구동모터에 필수적인 희토류 공급망의 탈중국화 흐름에서 핵심 중간재 지위를 확보했다. 이는 단순 전선 기업에서 전략 소재 기업으로의 멀티플 리레이팅을 정당화하는 결정적 근거다.

Core: 765kV 전환과 생산 능력의 압도적 격차

전력 인프라 산업의 가장 중요한 구조적 변화는 765kV 초고압 송전으로의 전환이다. 전력(P) = 전압(V) × 전류(I)의 원리상, 전압을 높이면 전류가 줄어들어 송전 손실이 대폭 감소한다. 100km·1GW 송전 시 345kV 기준 손실률은 약 4.5%인 반면 765kV에서는 약 0.8%로, 345kV 대비 손실률이 약 5.6배 차이난다. 중장기적으로 늘어날 전력 수요를 감당하기 위해 미국은 적극적으로 송전전압을 높이고 있다.

그 구체적 실현 사례가 바로 Howard-Solstice 765kV 프로젝트다. AEP 텍사스와 CPS Energy가 공동으로, 텍사스 포트 스톡턴(Fort Stockton)과 샌안토니오(San Antonio) 사이 370마일(약 596km) 길이의 765kV 송전선을 구축하는 이 프로젝트는 ERCOT 역사상 최초의 765kV 건설이다. 텍사스 하원 법안(HB 5066)에 따라 PUCT(텍사스 공공유틸리티위원회)가 ERCOT에 퍼미안 분지 지역을 위한 신뢰성 계획 수립을 지시하면서 추진됐으며, AEP 텍사스는 2026년 초 PUCT에 CCN(편의 및 필요성 인증) 신청서를 제출할 계획이다. 투자비는 최대 20억 달러로 추산된다. 이 765kV 전환 추세는 한국산 초고압 변압기 수주 확대의 가장 직접적인 구조적 근거다.

유사한 흐름은 유럽에서도 이미 진행 중이다. 독일은 러-우 전쟁 직후부터 에너지 전환 속도를 높이며 대규모 HVDC 송전망을 건설하고 있다. SuedLink(693km, 2GW, 2028년 완공), SuedOstLink(543km, 2GW, 2027년 완공), A-Nord(304km, 2GW, 2027년 완공) 등 북부 해상풍력을 남부 산업단지로 연결하는 대규모 지하 송전 프로젝트들이 동시에 진행 중이며, 2024~2025년에만 각각 약 1,400km, 2,000km의 신규 선로가 승인됐다. 국가 간 연계 프로젝트로는 독일-영국 직접 연결(NeuConnect, 2028년 완공 목표)도 공사 중이다.

이러한 765kV 전환 수요를 가장 직접적으로 수취하는 기업이 LS ELECTRIC이다. 2025년 12월, 총 1,008억 원을 투입해 부산 화전산단 초고압 변압기 제2생산동(연면적 18,059㎡)을 준공했다. 1공장보다 연면적 1.3배, 생산 능력은 2.3배 큰 이 공장으로 부산 사업장 전체의 초고압 변압기 생산 능력이 매출 기준 연간 2,000억 원에서 6,000억 원으로 3배 확대됐다. 글로벌 경쟁사들이 2028년 이후의 수주를 논할 때 한국 기업들은 당장 2026년부터 물량 확대를 실적으로 연결하고 있다.

Downstream: 리드타임 프리미엄과 고객사의 높은 판가 수용도

PG&E, Duke Energy 등 북미 유틸리티와 아마존, xAI 같은 빅테크들은 현재 가격보다 '납기'를 최우선으로 고려한다. 변압기 공급이 6개월 지연될 때 발생하는 데이터센터 가동 지연의 기회비용이 기기 가격 상승분보다 수 배 크기 때문이다. 한국 기업들은 ABB, Siemens, GE Vernova 대비 의사결정이 빠르고 생산 유연성이 높아 리드타임 프리미엄을 수취하고 있다.

산일전기의 경우 200개 이상의 독자 설계 구성을 보유하며 북미 유틸리티 기업들의 까다로운 기술 사양을 즉각 반영한다. 이 '다품종 소량 생산' 역량은 대량 생산에 특화된 중국 기업들이 진입하기 어려운 기술적 해자를 형성한다. 미국 수출 비중이 63%에 달하고 영업이익률이 20%를 상회하는 독보적 수익성은, 이 해자의 가치를 정량적으로 증명한다.

4. Key Data & Evidence: 데이터 기반 실증 분석

LS ELECTRIC: 수주 잔고의 질적 변화

2026년 1분기 실적 상세:

| 지표 | 1Q26 | YoY | 비고 |

| 매출 | 1조 3,766억 원 | +33.4% | 역대 1분기 최대 |

| 영업이익 | 1,266억 원 | +45.0% | 역대 1분기 최대 |

| 영업이익률(OPM) | 9.2% | +0.7%p | 일회성 노무비 ~200억 원 포함 |

| 경상 OPM (추정) | 10.7% 이상 | — | 일회성 제거 기준 |

| 초고압 변압기 매출 | — | +83.0% | 고마진 믹스 개선 |

| 신규 수주 | 1조 863억 원 | +27.4% | AWS 배전반 1,700억 원 포함 |

| 수주 잔고 | 5조 6,000억 원 | — | 이 중 초고압 변압기 3조 1,000억 원(55.4%) |

수주 잔고의 질적 변화가 핵심이다. 과거에는 저수익성 국내 관급 물량 중심이었다면, 현재 수주 잔고의 70% 이상이 북미향 초고압 변압기와 데이터센터용 배전반으로 채워져 있다. 부산 공장 증설 효과가 본격 반영되는 2026~2027년에는 영업이익의 기하급수적 성장이 가시화될 것이다. 특히 미국 그리드 현대화 정책에 따른 유틸리티향 물량은 10년 이상의 장기 교체 사이클을 형성하고 있어 실적의 가시성이 어느 때보다 높다.

원전 르네상스: 두산에너빌리티와 한전기술

원전은 이번 전쟁 기간 가장 안전한 발전원임을 스스로 증명했다. 2020년대 두 차례의 전쟁(러-우, 미-이)에서 전선 인근의 원전들이 가동됐지만 방사능 유출은 전혀 발생하지 않았다. 이 사실은 반전(反戰) 진영의 탈원전 논리를 근본적으로 약화시켰다. 독일 경제부 장관 카테리나 라이헤는 탈원전 입장을 재검토해야 한다고 주장했으며, 이탈리아와 스위스도 원전 재도입 논의를 본격화했다. 폰데어라이엔 EU 집행위원장은 "화석연료에 과도하게 의존해 큰 대가를 치르고 있다"며 재생에너지와 원전의 중요성을 강조했다.

미국에서는 트럼프 행정부가 2030년까지 10기 착공을 목표로 웨스팅하우스의 AP1000을 기반으로 논의하고 있지만, 현실적인 부분을 감안해 한국의 APR1400도 검토되는 중이라는 점이 핵심이다. 대형원전 외에도 테라파워(와이오밍 케머러, 2026년 3월 건설 허가 승인), TVA-뉴스케일(최대 6GW 계약 논의, 이사회 통과 대기), AWS-KHNP 협력(미국 내 프로젝트 확대 추진) 등 SMR 시장도 빠르게 현실화되고 있다.

팀코리아의 포지션은 독보적이다. 체코(2+2기), 영국(최대 8기), 폴란드(1원전 3기), 사우디아라비아(2+2기), UAE(2기), 필리핀(1+2기), 베트남(2+2기) 등 글로벌 대형원전 발주가 줄을 잇고 있다. 중장기적으로 한국은 대형원전·SMR에 더해 농축(Enrichment) 및 재처리 시장까지 진출할 것으로 예상되며, 이는 핵연료 공급망의 중장기 부족(전환·농축 역량 제한)이 한전기술의 이익 성장을 구조적으로 뒷받침하는 근거다.

재생에너지의 발전원별 차별화 — 모두가 오른다는 착각 금물

재생에너지 섹터는 단일한 방향이 아닌 발전원별 극명한 차별화가 필요한 구간이다.

- 육상풍력 (긍정): 북미 시장은 AMPC·PTC·ITC 등 보조금 지급 기한과 맞물려 2027년까지 수요 집중이 예상된다. 씨에스윈드는 2025년 4분기부터 수주 증가 추세가 확인되고 있다.

- 해상풍력 (부정): 입찰 부진과 법적 소송 영향으로 2029년까지 시장이 위축될 전망이다. 해상풍력 섹터에 대한 단기 낙관론은 경계해야 한다.

- 연료전지 (중립): On-site 발전원으로 주목받고 있다. 블룸에너지 추산으로 2030년까지 미국 데이터센터의 33%가 100% 온사이트 발전으로 전환될 것으로 예상된다. 다만 LNG 가격 변동성이나 공급 지연 발생 시 고유한 장점이 희석될 수 있다는 점은 주의가 필요하다.

북미 LNG·FLNG 확산과 조선 섹터의 연결고리

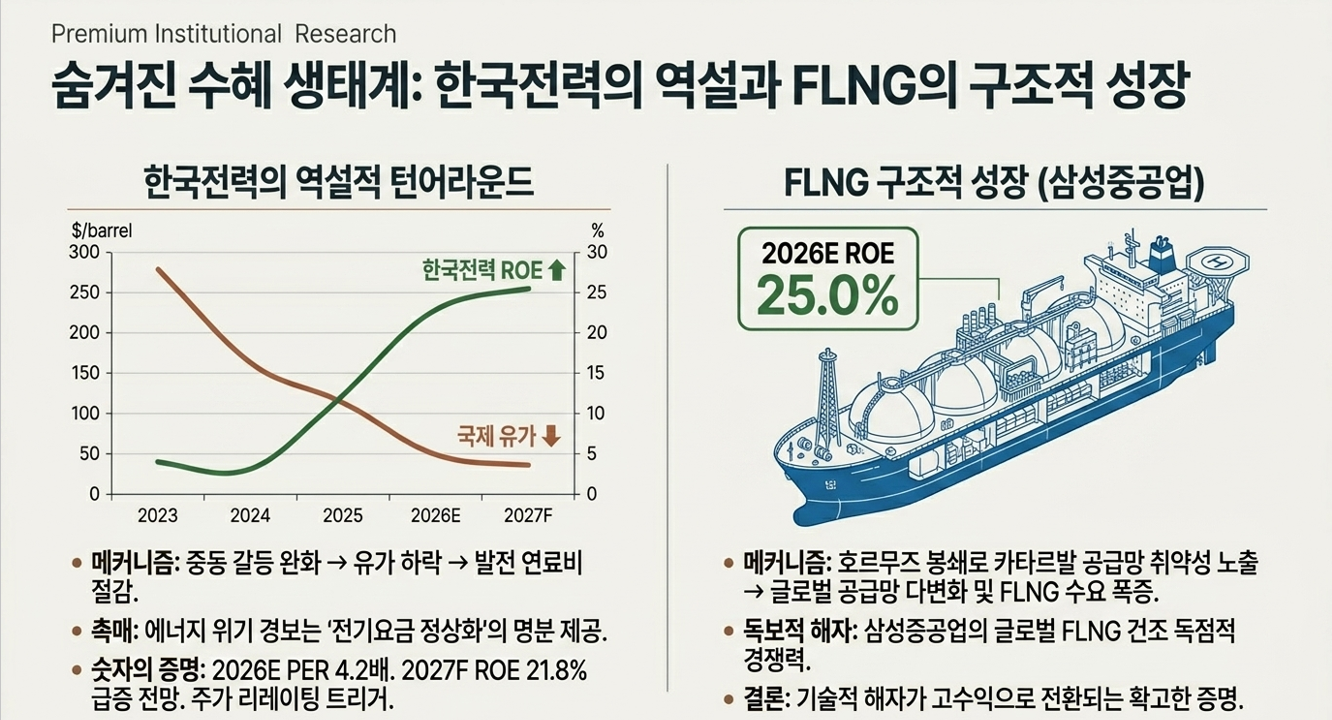

글로벌 LNG 수입국들은 이번 호르무즈 봉쇄 사태에서 중동 카타르발 LNG 공급망의 취약성을 재확인했다. 2026년 FID(최종투자결정)가 예정된 LNG 프로젝트 대부분이 미국에 위치하며 중장기 공급망 다변화가 본격화될 전망이다. 이와 함께 FLNG(부유식천연가스생산설비) 수요가 글로벌 전역에서 급증하고 있다. ENI, Golar LNG의 중장기 전략 변화, Delfin·Ksi Lisims와 같은 근해형 FLNG 프로젝트 확대가 삼성중공업의 수주 파이프라인을 강화하는 핵심 동인이다.

삼성중공업은 글로벌 FLNG 건조 실적에서 독보적인 경쟁력을 보유하고 있으며, 2026E ROE 25.0%라는 숫자는 이 구조적 수요가 이익으로 전환되고 있음을 방증한다.

한국전력: 유가 하락의 숨겨진 최대 수혜주

흥미로운 역설이 있다. 중동 갈등이 봉쇄 국면에서 일부 완화(유가 하락)로 전환될 경우, 가장 큰 수혜를 받는 주체는 한국전력이다. 국제 유가 하락은 발전 연료비 절감으로 직결되고, 에너지 위기 경보 완화는 전기요금 정상화(인상)의 정치적 명분을 강화한다.

2026E P/E 4.2배, 2026E ROE 13.7%라는 밸류에이션은 극단적 저평가 구간이며, 2027F ROE 21.8%로의 급격한 이익 개선은 채무 구조 개선(순차입 124,672억 → 120,127억)과 맞물려 강력한 주가 리레이팅 트리거가 될 수 있다.

전력 인프라 밸류에이션의 정당성: ROE 확장이 말하는 것

밸류에이션 판단의 핵심은 ROE 확장의 지속성이다. LS ELECTRIC의 ROE가 2022년 약 6%에서 2026E 19.4%, 2027F 25.2%로 3배 이상 확장되는 구간에서 과거의 저P/E 밴드를 적용하는 것은 명백한 오류다. 산일전기의 2026E ROE 29.8%, 삼성중공업 25.0%, HD현대중공업 21.4%는 이들이 더 이상 단순 제조업이 아닌 기술적 해자를 보유한 고수익 사업임을 숫자로 증명하고 있다.

투자자가 지금 모니터링해야 할 핵심 지표는 ① 765kV 프로젝트 기반 북미 빅테크·유틸리티 추가 수주 건수, ② 초고압 변압기 매출 인식 가속도(부산 2공장), ③ 미-이란 협상 진행 상황에 따른 지정학적 리스크 강도, ④ 삼성중공업의 FLNG 수주 파이프라인 확대 속도다.

5. Geopolitical Scenarios: 지정학 시나리오와 투자 전략

전쟁의 뿌리: 100년간의 자원 패권 게임

지정학적 리스크를 단순히 단기 변수로 취급하는 것은 지금의 국면에서 위험한 오류다. 현재 진행 중인 미-이 전쟁의 뿌리는 1908년 이란에서 상업적 원유가 발견되고, 1909년 APOC(BP 전신)가 설립되면서 시작된 100년간의 에너지 패권 갈등으로 거슬러 올라간다. 1970년대 OPEC의 석유 엠바고 → 1979년 이란 이슬람 혁명 → 1980년대 이란-이라크 전쟁 → 2001년 9·11 테러 → 2003년 이라크 전쟁 → 2022년 러-우 전쟁 → 2025년 미-이 전쟁으로 이어지는 연쇄는, 각각의 지정학적 사건이 다음 사건의 원인이 되는 변증법적 에스컬레이션 구조를 형성하고 있다.

BlackRock이 발표하는 지정학적 리스크 지표(Global Indicator)는 러-우 전쟁 이후 역대 최고 수준을 유지하고 있다. 러시아의 동유럽 팽창, 남중국해와 대만 문제, 후티 반군의 홍해 교란, 베네수엘라·쿠바 정권 문제, 튀르키예의 SCO 가입 추진까지 — 잠재된 지정학적 뇌관들이 희소 자원의 공급망 문제를 끊임없이 자극하는 구조가 지속되고 있다.

이란의 핵 위협과 협상 구도

이란은 현재 450kg 규모의 60% 농축 우라늄을 보유하고 있는 것으로 알려져 있다. 핵무기 1기 제조에 필요한 90% 농축 우라늄 약 25kg 확보까지는 상당한 거리가 있지만, JCPOA 협상 기간에도 원심분리기를 은밀히 준비했다는 전례가 있는 만큼 국제사회의 신뢰를 회복하기 어려운 상황이다. 미국과 이란은 이미 두 차례 파키스탄에서 협상안을 교환했지만, 양측의 요구 사항이 본질적으로 충돌하는 구조여서 타결 가능성이 낮다.

협상 구도를 구체적으로 보면, 미국은 핵 능력 완전 해체·우라늄 농축 금지·IAEA 감독권 보장·탄도미사일 사용 목적 제한 등을 요구하는 반면, 이란은 전쟁 피해 배상·적에 의한 침략·암살 중단·호르무즈 해협 주권 행사 보증 등을 요구한다. 미국은 이번 전쟁으로 '쉬운 70%(공습)'는 달성했지만, '어려운 30%(협상)' 가 아직 남아 있다. VLCC 1척당 200만 달러의 이란 혁명수비대 통행료가 계속 징수되고 있다는 것 자체가 미국의 '항행의 자유' 보장 능력에 대한 국제사회의 의구심을 키우는 요인이다.

3단계 시나리오 분석: 투자자가 준비해야 할 경우의 수

| 시나리오 | 핵심 상황 | 에너지 시장 영향 | 수혜 섹터 |

| Best (연착륙) | IRGC 세력 약화 + 단계적 협상 진전, 호르무즈 점진적 개방 | 국제유가 90~100달러 안정, LNG 가격 정상화 | 한국전력, S-Oil(정제마진 유지), 건설(재건 수주 본격화) |

| Base (현상 유지) | 결사항전 vs. 실용파 협상 대치, 호르무즈 간헐적 교란 지속 | 유가 변동성 높은 수준 유지, 에너지 안보 투자 지속 | 전력기기 전반, 원전, LNG, FLNG |

| Worst (전면전 확산) | 강경파 권력 장악 + 호르무즈 완전 봉쇄 + 미군 기지 타격 | 유가 150달러 이상 재급등, 글로벌 경기 침체 리스크 | 원전(단기 안전 발전원), 희토류 공급망, 달러 자산 |

투자 관점에서 중요한 것은 어느 시나리오에서도 에너지 인프라 투자가 축소되지 않는다는 사실이다. 연착륙 국면에서는 재건 수주가 본격화되고, 현상 유지 국면에서는 에너지 안보 투자가 계속되며, 최악의 국면에서는 원전과 에너지 자립 수요가 폭발한다.

지정학 리스크의 비선형적 확산: 후티 변수

후티 반군은 예멘 합법 정부를 표방하지만 국제사회로부터 인정을 받지 못하는 단체다. 그러나 이들이 장악한 바브엘만데브 해협은 수에즈 운하로 향하는 글로벌 해운 물류의 두 번째 목줄이다. 2025년 5월 미국과 홍해 상선 공격 자제를 약속했지만 이스라엘에 한해 공격을 지속하고 있으며, 미-이 전쟁 확대 국면에서 후티 반군이 재개입할 경우 호르무즈+바브엘만데브 이중 봉쇄라는 최악의 시나리오가 현실화될 수 있다. 이 경우 SCFI 운임 지수는 2024년 연초 피크를 넘어설 수 있으며, 삼성중공업의 LNG선·FLNG 수주 가속과 HD현대중공업 엔진사업부의 데이터센터 발전원 수주 확대로 직결된다.

6. Middle East Reconstruction: 중동 재건의 한국 건설사 수혜

전후 복구 비용: 180억 달러의 에너지 인프라 재건

이번 미-이 전쟁으로 이란 외 지역 내 에너지 시설 피해 복구 비용은 180억 달러로 추산된다. IEA는 이번 전쟁을 역사상 최대 규모의 공급 차질 요인으로 평가하고 있으며, 피격 시설 목록은 다음과 같다.

- 이란: Shahr Rey, Abadan 정유 설비

- 사우디아라비아: Ras Tanura 정유 설비

- 바레인: BAPCO 정유 설비

- UAE: Ruwais 정유 설비

- 쿠웨이트: Mina Al-Ahmadi 정유 설비

이 설비들은 호르무즈 해협 통과 원유 약 1,500만 b/d, 석유 제품 550만 b/d(총 2,050만 b/d, 전 세계 수요의 약 20%)를 처리하는 글로벌 에너지 공급망의 핵심 노드들이다.

왜 한국 건설사가 유일한 플레이어인가

한국 건설사의 전후 재건 수주 경쟁력은 세 가지 구조적 이유에서 비롯된다.

첫째, 원시공자 이점. 카타르 라스라판(LNG·가스) — 현대중공업, 삼성E&A / UAE 루와이스(정유) — 삼성E&A, CB&I / 쿠웨이트 미나 압둘라(정유) — 대우건설, 현대중공업 / 쿠웨이트 미나 알아흐마디(정유) — 현대건설, DL이앤씨, 삼성E&A, SK에코플랜트 / 사우디 샤이바(정유) — 삼성E&A, 현대건설. 주요 피격 시설의 원시공자 상당수가 한국 기업이다. 긴급 복구의 특성상 도면 이해도와 기존 설비 시스템을 숙지한 원시공자 대상 수의계약이나 제한경쟁 입찰(PQ 통과 기업 한정) 가능성이 높다.

둘째, 납기 준수와 PM 역량. 파손된 에너지 시설의 조기 정상화는 발주국에 있어 경제·안보·정치적으로 가장 시급한 과제다. 한국 건설사의 최단 공기 기반 가동률 조기 정상화 역량은 중국의 저가 전략, 유럽의 원천 기술 우위와 차별화되는 독보적 포지션이다.

셋째, 대체 파이프라인 투자 확대. 호르무즈 봉쇄를 계기로 중동 각국이 해협 통과에 의존하지 않는 대체 수출로 구축에 투자를 집중하고 있다.

- UAE ADCOP(합샨-푸자이라): 호르무즈를 우회해 인도양으로 연결하는 150만 b/d급 파이프라인

- 사우디 Petroline(EW): 홍해로 연결하는 500만 b/d급 서부 노선 활용도 급증

- 이라크 바스라-아카바 파이프라인(서부 노선): 요르단 아카바 항구를 통해 홍해로 연결, 총 투자 90억 달러, 최종 수출 용량 100만 b/d, 1단계(바스라-나자프, 46억 달러, 50만 b/d) 2030년 완공 목표

- 이라크 개발로 프로젝트(북부 노선): 이라크 남부 알포 신항구~튀르키예 국경 1,200km 복합 물류망, 총 투자 170억 달러, 1차분 40~60억 달러 2028년 집중 집행 예정. 알포 신항구 1단계 핵심 터미널 공사는 대우건설이 수의계약으로 단독 시공 중이며 총 26억 달러 규모다.

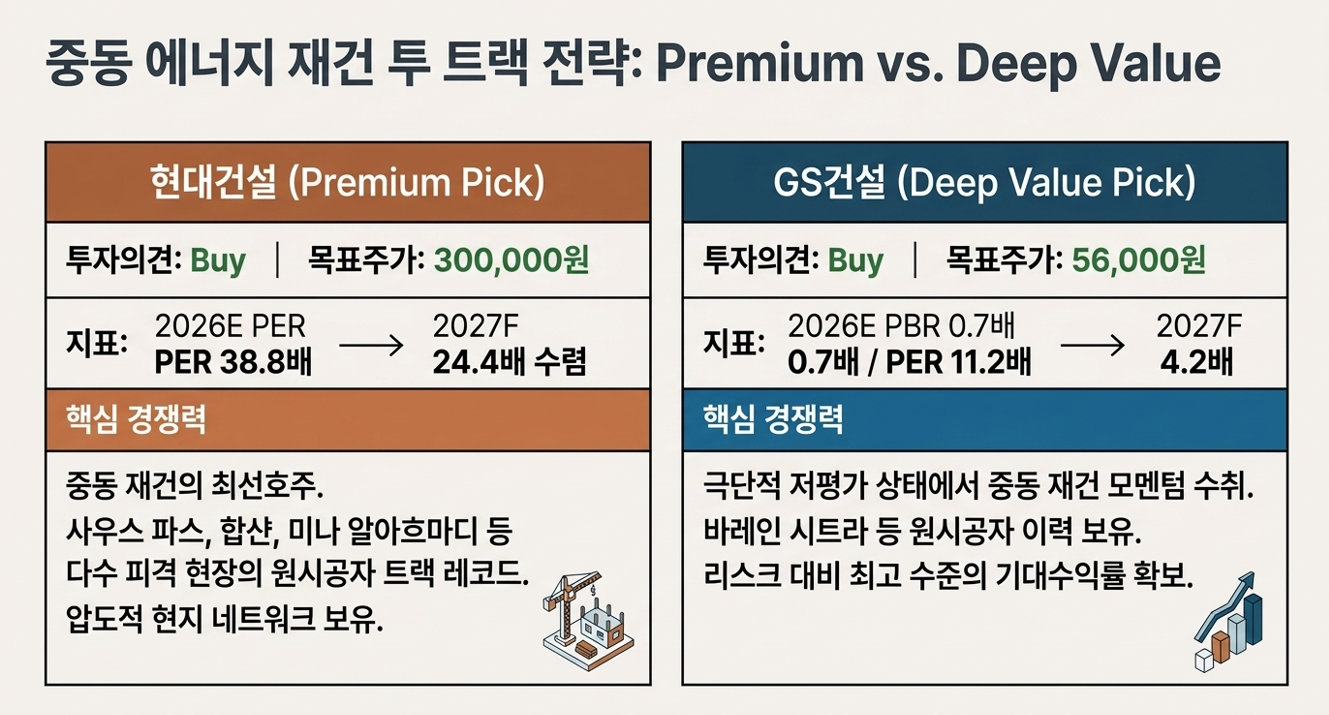

현대건설 vs. GS건설: 전후 재건 수혜의 투 트랙

현대건설은 투자의견 Buy, TP 300,000원(유지)으로 중동 재건의 최선호주다. 이라크 사우스 파스, UAE 합샨, 쿠웨이트 미나 압둘라·미나 알아흐마디, 사우디 샤이바·쿠라이스 등 피격 현장 다수에서 원시공자로 참여한 이력이 있으며, PM 역량과 현지 네트워크에서 경쟁사 대비 압도적 트랙 레코드를 보유하고 있다. 2026E PER 38.8배, 2027F PER 24.4배로 수렴하는 과정이 주가 리레이팅의 핵심이다.

GS건설은 투자의견 Buy, TP 56,000원(유지)으로 중동 재건의 저평가 수혜주다. 2026E PBR 0.7배, 2026E PER 11.2배라는 밸류에이션은 중동 재건 모멘텀을 전혀 반영하지 않은 극단적 저평가 구간이다. 이란 사우스 파스(가스), 바레인 시트라(정유) 등 피격 지역 원시공자 이력과 함께, 2027F PER 4.2배로의 급격한 이익 개선이 예상된다. 현대건설 대비 절대 저평가 상태에서 동일한 모멘텀을 향유한다는 점에서 리스크 대비 기대수익률이 높다.

7. Refinery & Petrochemical: 정제마진 강세와 탈중동 방어 전략

공급 감소(S↓) + 탈중동 전환(C↓) + 재고 비축(D↑) = 정제마진 강세(↑)

정제마진 방정식이 현재 세 방향에서 동시에 우호적으로 작용하고 있다.

공급 측면 (S↓): IEA는 이번 사태를 역사상 최대 규모의 공급 차질 요인으로 평가했다. 사우디 라스 타누라, UAE 루와이스, 쿠웨이트 미나 알아흐마디, 바레인 BAPCO, 이란 샤르 레이·아바단 등 주요 정유 설비들이 피격으로 가동을 중단하거나 불가항력을 선언했다. 러-우 전쟁 이후 우크라이나 드론의 러시아 정유 설비 반복 타격도 누적 공급 차질에 기여하고 있다.

수요 전환 측면 (C↓): 동아시아 국가들이 중동산 의존도를 줄이기 위해 러시아산 ESPO, Sokol 원유 도입을 검토하고, 한국은 4년 만에 러시아산 나프타를 재수입하기 시작했다. 이 '탈중동' 흐름은 중동산 원유의 소비(Consumption) 급감을 의미하며, OPEC은 아시아의 이탈을 막기 위해 OSP(Official Selling Price)를 낮게 유지하는 전략을 이어갈 수밖에 없다. OSP 약세는 원료비 절감으로 이어져 정제마진을 구조적으로 지지한다.

수요 증가 측면 (D↑): 전쟁 종료 후 각국 정부와 에너지 기업들은 에너지 안보 차원에서 전략 재고 비축에 나설 것으로 예상된다. 오일쇼크 역사에서 반복적으로 확인되듯, 전쟁 직후 재고 비축 수요는 단기 수요 급증의 강력한 트리거가 된다.

S-Oil: 샤힌 프로젝트와 석화 전환의 미래

S-Oil에 대해 Buy, TP 150,000원(유지), 2026E PER 10.1배, 2026E ROE 13.4%가 제시됐다. 현재 정제마진 강세는 단기 수혜이지만, 진짜 밸류 드라이버는 샤힌 프로젝트다.

샤힌 프로젝트는 9조 2,000억 원을 투입하는 역대 최대 민간 투자 프로젝트로, 원유를 직접 석유화학 원료로 전환하는 Crude-to-Chemical 설비다. 정유만으로는 장기적으로 에너지 전환 흐름에서 수요가 감소할 수밖에 없는 구조적 한계를 극복하기 위한 포트폴리오 대전환이다. 2026년 하반기 완공·가동 개시가 예정되어 있으며, 이 시점부터 S-Oil의 사업 구조는 '정유 기업'에서 '정유+석화 복합 기업'으로 전환된다. 2026E 대비 2027F PER이 10.1배 → 9.5배로 소폭 개선되는 것은 이 전환의 초기 효과를 반영한 것이다.

OSP 약세가 구조적으로 지속되는 환경에서 사우디 아람코의 주요 투자처인 S-Oil이 원료비 절감 혜택을 가장 직접적으로 수취한다는 점도 주목할 필요가 있다. 중동산 원유의 전략적 저가 공급 → S-Oil 원료비 감소 → 정제마진 극대화의 연결고리는 현재 구조에서 상당 기간 지속될 것으로 전망된다.

8. Risk Factors & Monitoring Points: 리스크 분석 및 핵심 체크 포인트

섹터 공통 리스크

과거 어느 때보다 강한 투자 논리가 있더라도, 반드시 모니터링해야 할 다운사이드 리스크 요인들을 직시해야 한다.

① 미-이 협상의 급격한 타결 (빠른 연착륙 시나리오)

미국과 이란이 현재의 협상에서 예상보다 빠르게 타협점을 찾을 경우, 국제유가와 LNG 가격의 급격한 정상화로 단기 에너지 안보 투자 모멘텀이 약화될 수 있다. 다만 이 경우에도 765kV 북미 전력망 현대화, 원전 르네상스, AI 데이터센터 전력 수요라는 구조적 Long-term 트렌드는 전혀 훼손되지 않는다. 오히려 유가 하락은 한국전력과 정유 업체들에게 차별화된 수혜가 된다.

② 미국 대이란 추가 제재 완화 (러시아산 원유 차단 재개)

미 재무부의 러시아산 원유 제재 유예 조치(3.12~4.11, 한시적 면책권)가 종료된 후 재개입이 결정될 경우, 동아시아 국가들의 원료 대체 비용이 급등할 수 있다. 이는 한국전력의 연료비 상승 요인이 될 수 있으나 전기요금 인상의 정치적 명분 강화와 동전의 양면을 형성한다.

③ 글로벌 경기 침체 (PMI 하강·금리 인하 사이클 지연)

파월 연준 의장은 3월 FOMC에서 기준금리 동결을 결정하며 "이번 전쟁으로 금리 인하를 위해 더 많은 데이터가 필요해졌고, 인플레이션이 목표치로 복귀한다는 확신이 줄어들었다"고 밝혔다. 고금리 지속은 부채 의존도가 높은 건설·정유 섹터에 재무 비용 부담을 가중시킬 수 있다. 특히 GS건설(순차입 1,823억)과 S-Oil(순차입 5,035억)은 이 리스크에 상대적으로 노출되어 있다.

④ 한국 정치 리스크 (에너지 규제 불확실성)

이재명 정부 출범 이후의 에너지 정책 방향성, 특히 한국전력의 전기요금 정상화 속도와 원전 확대 정책의 집행 강도가 국내 관련 주들의 중요한 모니터링 포인트다.

⑤ 765kV 프로젝트 허가 지연 (NIMBY 리스크)

Howard-Solstice 765kV 프로젝트는 PUCT의 CCN(편의 및 필요성 인증) 승인을 아직 받지 못한 상태다. 지역 주민 반대나 환경 소송이 발생할 경우 승인 시점이 지연될 수 있으며, 이는 LS ELECTRIC과 산일전기의 초고압 변압기 수주 타이밍에 영향을 줄 수 있다.

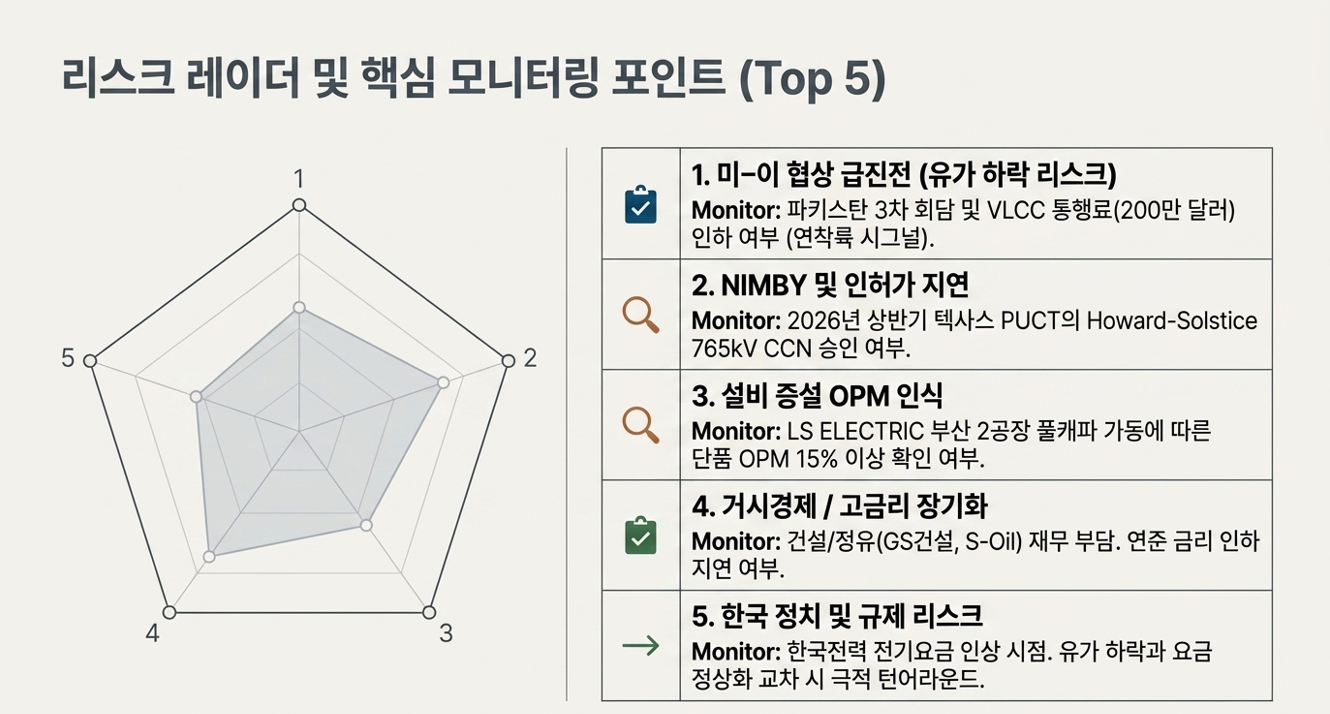

투자자를 위한 핵심 모니터링 포인트 5선

지금 시점에서 투자자가 가장 집중해야 할 모니터링 항목을 우선순위 순으로 정리한다.

- 미-이란 협상 진행 상황 — 파키스탄 3차 회담 일정, 이란 혁명수비대의 입장 변화 여부. 호르무즈 통행료(VLCC 1척당 200만 달러)가 인하되기 시작하면 연착륙 시나리오 진입 신호다.

- LS ELECTRIC 초고압 변압기 수주 건수 및 부산 2공장 OPM 반영 속도 — 2026년 2분기부터 제2생산동의 풀 캐파 반영이 시작되며, 초고압 변압기 단품 OPM이 15% 이상으로 확인될 경우 멀티플 리레이팅이 본격화된다.

- PUCT의 Howard-Solstice 765kV 프로젝트 CCN 승인 여부 — 2026년 상반기 중 승인되면 북미 765kV 초고압 변압기 수주 가속화의 명확한 트리거가 된다.

- 삼성중공업의 FLNG 수주 파이프라인 — ENI, Golar LNG의 중장기 계획 변화, Delfin·Ksi Lisims 근해형 FLNG 프로젝트의 FID 결정 시점. FLNG 수주 1건당 1~2조 원 규모로 연간 수주 목표 달성에 결정적 영향을 미친다.

- 한국전력 전기요금 인상 시점 및 연료비 조정 단가 — 유가 하락과 전기요금 정상화가 동시에 진행될 경우 PER 4.2배 → 2.2배(2027F)로의 극적인 이익 개선이 실현된다.

최종 결론: 지금 이 사이클의 본질

이 보고서가 제시하는 핵심 명제는 단순하다. 에너지 안보와 AI 인프라 수요라는 두 개의 역사적 전환이 한국의 전력·조선·건설·원전 생태계가 수십 년간 쌓아온 제조 경쟁력과 정확히 교차하는 시점이 지금이라는 것이다.

LS ELECTRIC의 역대 최대 분기 실적, HD현대중공업의 데이터센터 발전원 시장 진입, 삼성중공업의 FLNG 독점적 경쟁력, 한국 건설사의 중동 재건 원시공자 이점 — 이 모든 것들이 동시에 가동되는 지금의 사이클은 2008년과 본질적으로 다른, 구조적 'Q의 확장'이 수반되는 성장 국면이다. 커버리지 전 종목에 대해 Buy 의견이 유지되는 이유가 바로 여기에 있다.

각각의 리스크 요인은 존재하지만, 그 어떤 시나리오에서도 에너지 인프라 투자의 방향성 자체가 역전되지 않는다는 구조적 확신이 이 투자 논리의 핵심 근거다.

주식비서 로니

litt.ly

본 분석은 NH투자증권 ESG 리서치본부 「미-이 전쟁 이후 지정학 변화와 에너지 전환」(2026.4.23) 기반으로 작성된 투자 참고용 블로그입니다. 본 내용은 투자 권유가 아니며 모든 투자 결정과 책임은 투자자 본인에게 있습니다.

'종목 분석 > 이슈 체크 & 기술 분석' 카테고리의 다른 글

| AI 시대의 부(富)는 누구의 것인가초과 세수 논란으로 본 AI 경제의 구조적 전환과 국가의 새로운 역할 (0) | 2026.05.17 |

|---|---|

| K-시스템 반도체 디자인 생태계의 명암: 2026–2028 생존의 분기점과 재무적 임계점 분석 (0) | 2026.05.16 |

| [AACR 2026 심층 리서치] K-바이오의 기술적 해자와 재무적 변곡점 (0) | 2026.04.19 |

| 제2의 반도체 신화를 향한 닻을 올리다. 국가바이오혁신위원회 출범 & 제1차 회의 완전 분석 (1) | 2026.04.16 |

| 🇰🇷 이재명 대통령의 '네거티브 규제' 전환, 주식시장은 어떻게 반응할까?" 금지된 것 외엔 모두 허용" — 한국 기업 혁신의 패러다임이 바뀐다 (0) | 2026.04.16 |