📌 Executive Summary

2026년 K-시스템 반도체 섹터는 삼성전자 파운드리의 '낙수 효과'라는 시장의 막연한 낙관론과 '재무적 파국'이라는 냉혹한 현실이 정면으로 충돌하는 임계점에 진입했다. 본 분석은 2026년부터 2028년까지를 국내 디자인 생태계의 생존을 결정지을 구조적 분기점으로 진단한다.

현재 시장은 하이퍼스케일러의 AI CAPEX 규모에만 매몰되어 있다. 2026년 빅테크들의 AI 인프라 설비투자가 7,250억 달러로 역대 정점에 달한다는 수치는 분명 자극적이다. 그러나 CAPEX 성장률 자체는 2026년 51%에서 2027년 13%, 2028년 5%로 급격한 감속(Deceleration) 국면에 접어들 것이며, AI 수익화의 실질적 척도인 '산업 긴장 지수(Industry Strain Index)'는 2024년 6.1배에서 2026년 3.0배로 압축될 전망이다. 막대한 자금이 투입되는 것에 비해 AI로부터 실제로 창출되는 수익은 아직 전체 투자의 약 4% 수준에 불과하다는 의미이며, 투자의 성격 자체가 '인프라 구축'에서 '회수 가능성 검토'로 급속히 전환되고 있다.

삼성전자 파운드리의 TSMC 병목 반사 수혜론 역시 냉정하게 재검토해야 한다. TSMC 3nm 공정이 2027년까지 완전 예약 상태이고 CoWoS 첨단 패키징 캐파가 2025년 월 7.5~8만 WPM에서 2026년 12~13만 WPM으로 증설된다 해도, 삼성의 3nm GAA 수율은 여전히 불안정한 구간에 머물러 있어 고객사의 신뢰를 온전히 회복하지 못하고 있다. 이 과정에서 국내 DSP(디자인 서비스 파트너)들과 IP 기업들은 누적 영업적자와 전환사채(CB) 풋옵션 리스크라는 이중고에 직면했다.

당 센터는 섹터 전반에 대해 구조적 선별주의(Structural Selectivity)를 바탕으로 한 극도의 신중론을 견지한다.

🎯 Investment Thesis: 수주의 '질적 건전성' 논리 트리

국내 시스템 반도체 기업들의 투자 가치를 재평가함에 있어, AI 모멘텀이라는 장밋빛 환상을 걷어내고 수주 잔고의 '질적 건전성'을 논리 트리 형태로 분석해야 한다.

Node 1: 글로벌 AI CAPEX의 질적 변화와 감속

2026년 하이퍼스케일러의 설비투자는 7,250억 달러로 정점에 도달하지만, 투자의 성격은 이미 '인프라 구축'에서 '회수 가능성 검토'로 급변하고 있다. 엔비디아, AMD, 구글, 아마존, 메타 등 빅테크의 GPU·AI ASIC 주문 규모를 분기별 WPM(월 웨이퍼 처리량) 기준으로 환산하면, TSMC 전체 선단 공정 캐파의 약 70% 이상이 2027년까지 사전 예약된 상태다. 2025년 TSMC의 3nm·5nm 공정 가동률(Utilization)은 각각 100%에 달했고, 5nm 공정의 ASP(평균 웨이퍼 단가)가 장당 20,419달러로 3nm(18,639달러)를 상회하는 역전 현상이 나타났는데, 이는 AI GPU·ASIC 수요가 3nm 신공정보다 성숙한 5nm 공정에 집중되어 있음을 보여준다.

이러한 매크로 환경 하에서 국내 디자인하우스들이 기대하는 커스텀 ASIC 수요는 하이퍼스케일러의 자체 내재화 속도에 따라 '기회'가 아닌 '마진 압박'의 원천이 될 가능성이 높다. 브로드컴이 구글과의 장기 계약으로 이더넷 스위치 시장 80%를 장악하고, GUC·Alchip이 아마존 Trainium 3·4세대 프로젝트를 선점한 구조에서 국내 업체들에게 돌아오는 프로젝트는 필연적으로 가격 협상력이 낮은 서브 티어 물량일 수밖에 없다.

Node 2: 삼성 파운드리의 점유율 회복과 생태계 필터

삼성 파운드리의 글로벌 시장 점유율은 2025년 기준 6.8~7.7% 수준까지 하락하며 TSMC(74% 이상)와의 격차가 더욱 벌어졌다. 더욱 우려되는 지점은 중국 SMIC와의 점유율 차이가 1.7%p 내외로 좁혀졌다는 사실이다. SMIC는 EUV 없이 DUV 장비만으로 7nm급 Kirin 9000S·Ascend AI 칩을 양산하며 레거시 공정 점유율을 빠르게 잠식하고 있으며, 2025년 CAPEX는 84억 달러(96억 달러)로 선단 공정 추격보다 레거시 공정 점유율 확대에 집중하는 전략을 취하고 있다.

삼성의 2nm GAA 공정 선점 전략이 유효하기 위해서는 2026년 내 수율 50% 이상 안정화 리포트가 필수적이다. 수율 불안정은 곧 DSP의 NRE 매출 인식 지연과 직결되며, 이는 국내 생태계 전체의 '수익 인식 정체(Revenue Recognition Stall)'를 유발하는 핵심 촉매제다.

긍정적인 변화도 있다. 퀄컴 스냅드래곤 8s Gen4(SF4)가 삼성 4nm에서 양산되고 있으며, 테슬라 AI5·AI6가 2027년 SF2T(2nm GAA) 양산을 목표로 협의 중이다. 2025년 삼성 파운드리의 8nm 수율이 실질적으로 개선되면서 퀄컴 AP·PCH·AMD CPU 일부 물량을 유치했다는 점도 고무적이다. 그러나 이 긍정적 흐름이 국내 DSP들의 수익 인식으로 연결되려면 최소 4~6분기의 시간 지연(Time Lag)이 불가피하다.

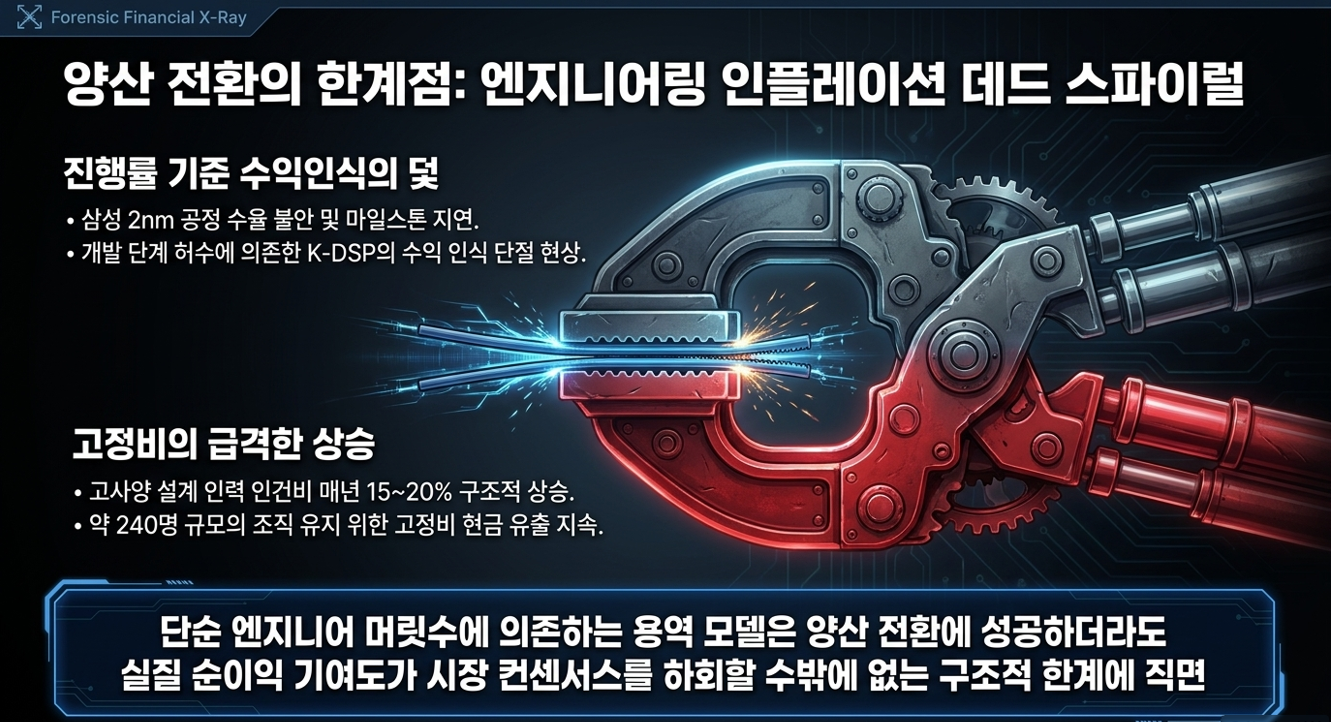

Node 3: 국내 디자인하우스의 양산 전환 및 생존 한계점

2026년부터 본격화될 양산 매출 구조 전환은 '개발 단계의 허수'를 걸러내는 시험대가 될 것이다. 세미파이브가 2026년 DDIC·NPU·AI ASIC 세 카테고리에서 각 13개 이상의 양산 프로젝트를 수행하며 1인당 매출액 5.3억 원의 생산성을 증명하고 있는 것과 달리, 가온칩스·에이디테크놀로지는 여전히 개발 단계 프로젝트의 진행률 기준 수익 인식에 크게 의존하고 있다.

단순히 엔지니어 머릿수에 의존하는 용역 모델에서 벗어나 IP 내재화와 자체 SoC 플랫폼을 통한 영업 레버리지를 증명해야 한다. 그러나 엔지니어링 인플레이션(Engineering Inflation)—고사양 인력 인건비의 매년 15~20% 상승—이 고정비를 급격히 밀어 올리고 있어, 양산 전환 성공 시에도 실질 순이익 기여도는 시장 컨센서스를 하회할 위험이 크다.

🏢 Industry Context & Competitive Landscape

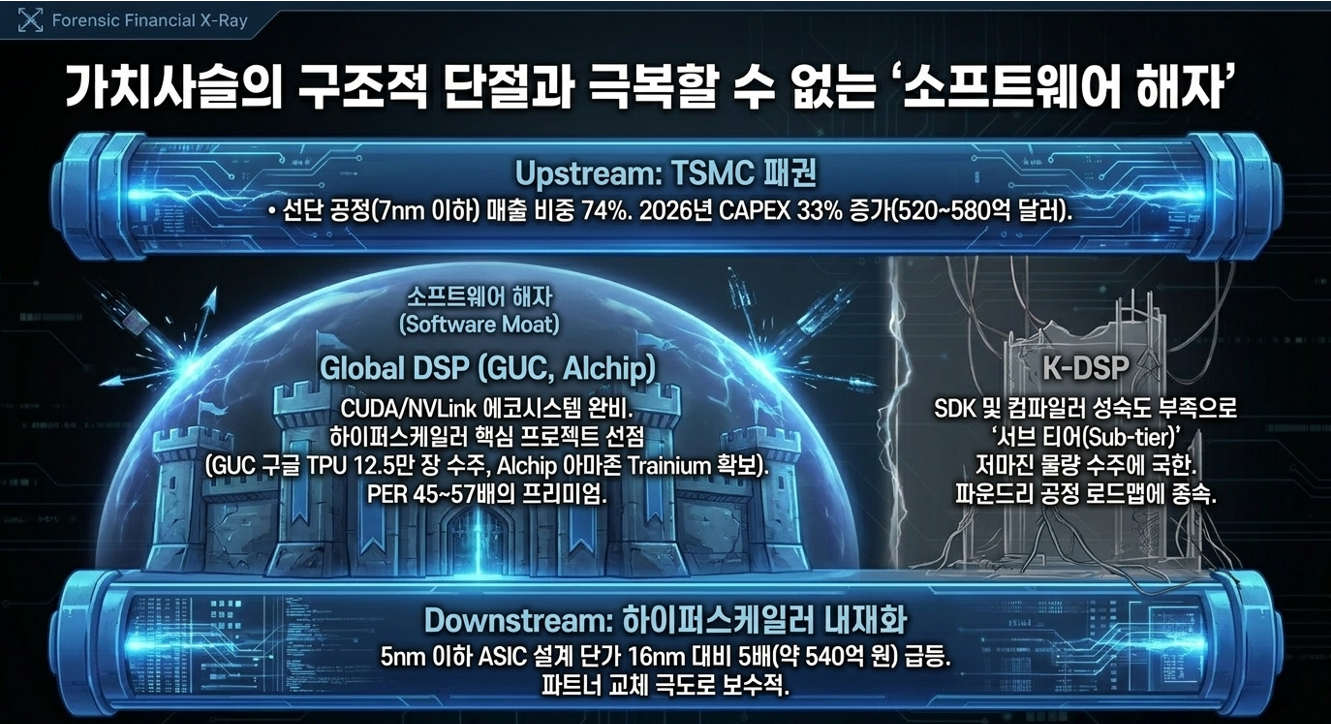

Upstream: TSMC의 패권과 삼성의 낙수 효과 허상

TSMC는 7nm 이하 선단 공정 매출 비중이 74%에 달하며, 2025년 연간 매출 1,210억 달러 중 HPC가 58%, 스마트폰이 29%를 차지한다. 주목할 것은 TSMC의 고객 구조다. 3nm 공정에서 애플(55%)이 절대 다수이며, AMD·구글·퀄컴의 비중이 점증하는 반면 삼성 LSI 물량은 사실상 소멸 수준이다. 5nm에서는 엔비디아 H200·B100·B200(Blackwell 4N 포함)이 43%를 차지하며 AI GPU 수요가 압도적이다. 2026년 엔비디아의 Rubin GPU가 3nm, AMD EPYC 'Turin' CPU가 3nm로 전환되면서 TSMC 3nm 수요는 더욱 급증할 전망이다.

TSMC가 2026년 CAPEX로 2025년 405억 달러 대비 33% 증가한 520~580억 달러를 집행하고, CoWoS 캐파를 2027년 17만 WPM까지 증설하는 것은 이러한 수요 압력에 대응하기 위함이다. 삼성전자가 테슬라(AI5/AI6), 그록(Groq)의 LP30 LPU 등과 협력하며 파운드리 이원화의 낙수를 기대하고 있으나, 이는 TSMC의 캐파 부족에 따른 반강제적 배분일 가능성이 높다. 그록의 LP30 LPU는 2026년 삼성 SF4X(4nm) 양산을 논의 중이나, 장기적 로드맵(LP35, LP40 세대)은 TSMC 복귀를 검토 중이다.

Midstream: 글로벌 DSP와의 기술적·자본적 격차

대만의 Alchip과 GUC는 이미 TSMC VCA(Value Chain Accelerator) 파트너로서 하이퍼스케일러의 핵심 프로젝트를 선점하고 있다. GUC는 구글 TPU v8t(Zebrafish) 트레이닝 칩 1차 프로젝트를 4Q26 완료 예정이며, TPU v8e·v8i(Humufish) 추론 칩 2차 프로젝트도 2027년 순차적으로 진행된다. J.P. Morgan 추산에 따르면 2026년 GUC의 3nm 웨이퍼 투입량은 약 12.5만 장, 2027년 22.3만 장으로 급증할 전망이다. Alchip은 아마존 Trainium 3(3nm, 1Q26 테이프아웃)·Trainium 4(2nm, 3Q26 예정)를 확보해 2026년 실적의 80%가 하반기에 집중된다.

반면 국내 DSP들은 삼성 파운드리의 공정 로드맵에 종속되어 프로젝트 순연 리스크에 무방비로 노출되어 있다. 특히 글로벌 업체들이 제공하는 SDK 및 컴파일러 등 소프트웨어 스택의 성숙도 차이는 국내 기업들이 넘기 힘든 '소프트웨어 해자(Software Moat)'를 형성하고 있다. 반란(Rebellions)의 REBEL-Quad가 HBM3E 144GB·FP8 2.048 PFLOPS의 하드웨어 스펙을 갖추고도 엔비디아 B200 대비 낮은 시스템 채택률을 기록하는 근본 원인이 바로 CUDA·NVLink·NVSwitch 에코시스템의 소프트웨어 완성도 차이에 있다.

밸류에이션 측면에서도 격차가 명확하다. 세미파이브의 2026F PSR은 6.5배인 반면 GUC는 11배, Alchip은 4.6배(2026년 실적 급증 반영)다. GUC의 26F PER은 57배, 27F는 45배로 국내 경쟁사 대비 현저히 높은 밸류에이션 프리미엄이 형성되어 있다.

Downstream: 하이퍼스케일러의 내재화와 브로드컴의 지배력

하이퍼스케일러들은 비용 절감을 위해 ASIC을 채택하지만, 파트너 교체 비용(Switching Cost)이 극도로 높은 시스템 반도체의 특성상 검증되지 않은 국내 DSP로의 물량 전이는 매우 보수적으로 진행될 것이다. 글로벌 ASIC 시장 규모는 2025년 403억 달러에서 2029년 1,517억 달러로 급성장이 예상되지만, 5nm 이하 선단 공정 ASIC 설계 단가가 16nm 대비 5배(약 540억 원 이상)에 달하는 만큼 초기 진입 장벽이 극도로 높다.

xAI의 콜로서스(Colossus) 데이터센터 확장 사례는 시사점을 준다. xAI는 X·xAI 복합 데이터센터 규모를 현재 550MW에서 1,190MW로 확장하는 계획을 추진 중이며, 전 세계 AI 인프라 전력 수요가 장기적으로 200GW에서 1TW까지 폭증할 것으로 전망된다. 이 과정에서 전력 그리드·냉각 설비 부족이라는 물리적 병목이 데이터센터 착공 지연으로 이어질 경우, 수익 인식 시점이 2028년 이후로 밀릴 위험이 있다.

📊 기업별 재무적 임계점 정밀 진단

아래 표는 국내 주요 시스템 반도체 기업들의 재무 건전성과 향후 전망을 정리한 것이다.

| 기업명 | 핵심 재무 지표 (2025~2026F) | 재무 상태 진단 |

| 파두 (440110) | 부채비율 521%, 누적 결손금 2,171억 원, 2026F 영업이익 448억·EPS 45.9원 | 레버리지 사선. Gen5 양산 볼륨이 생사 가름 |

| 세미파이브 (490470) | 1인당 매출 5.3억 원, 2026F 매출 2,132억·영업이익 21억 원 | 생태계 최강자. 삼성 수율 연동이 유일한 리스크 |

| 오픈엣지 (394280) | 2025년 영업손실 28.9억 원, 2026F BEP 달성·영업이익 0.1억 원 | 정책 의존 탈피 속도가 관건. LPDDR6 IP가 분수령 |

| 에이디테크 (200710) | 1,300억 0% CB, 유동비율 172%→135% 하락, 2026F 영업이익 18.7억 원 | 시간차 함정. 2028년 풋옵션 vs ADP620 양산 레이스 |

| 가온칩스 (399720) | 2025년 영업손실 167억 원, 부채비율 191.3% 급등, 2026F NR | PoC 리스크 현실화. 고정비 나선 구조 |

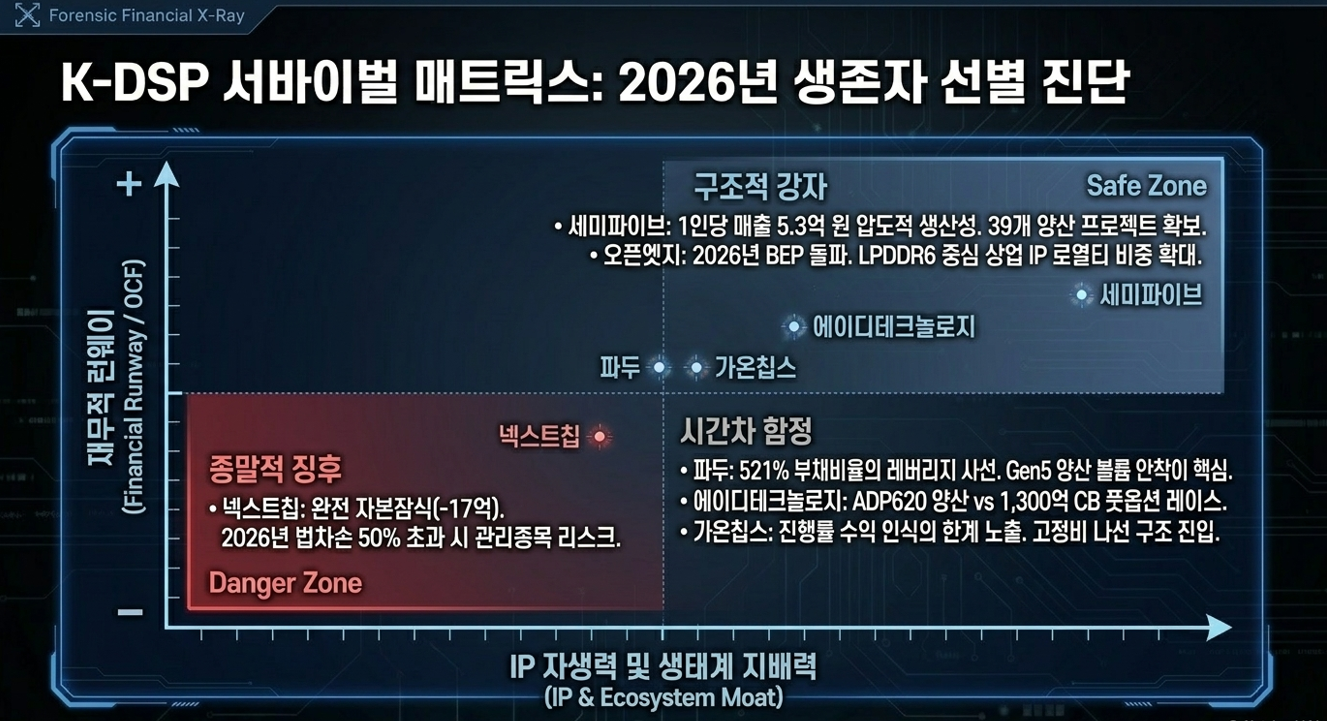

| 넥스트칩 | 자본총계 -17억 원(완전 자본잠식), 유동비율 66.5%, 단기차입금 72.4% | 관리종목 직전. 법차손 50% 초과 여부가 생존 기준 |

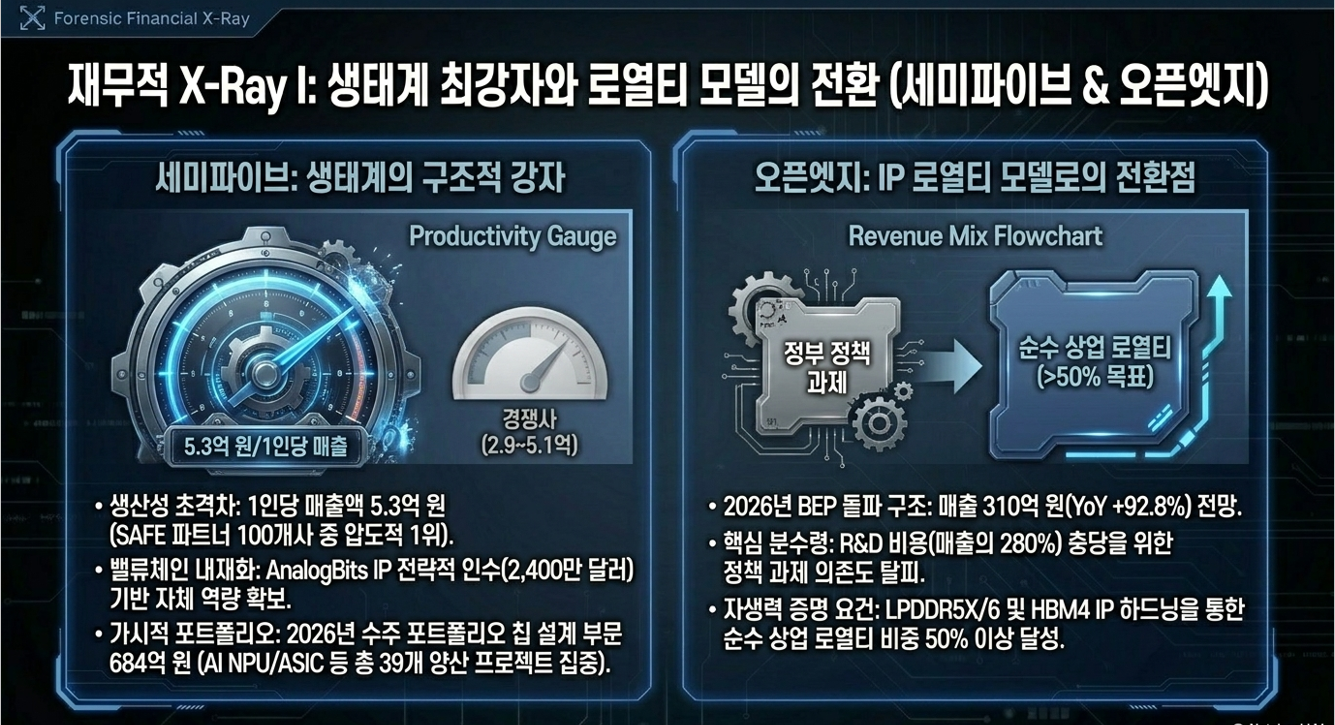

세미파이브: 생태계의 구조적 강자

2019년 설립 이후 빠르게 성장하며 국내 DSP 생태계의 최강자 지위를 굳히고 있다. 2021년 12월 AnalogBits IP를 2,400만 달러에 인수해 자체 IP 역량을 확보한 전략적 선택이 현재의 경쟁력 기반이다. 2025년 기준 SAFE 파트너 총 78개사(비파트너 22개사 포함 100개사 이상) 중에서 세미파이브의 1인당 매출액 5.3억 원은 경쟁사 평균(2.9억~5.1억 원)을 단연 압도한다.

2026년 수주 포트폴리오는 ASIC 1,083억 원(매출의 51%), 칩 설계 684억 원(32%), IP 364억 원(17%)으로 구성된다. 684억 원의 칩 설계 부문에서 AI NPU 13개·AR 13개·AI ASIC 13개 등 총 39개 이상의 양산 프로젝트가 집중된다. TSMC GUC·Alchip과 비교 시 세미파이브는 규모에서 열위이나, 삼성 파운드리 생태계에서의 독보적 포지션과 Chiplet IP·UCIe 기술 역량이 차별화 포인트다.

밸류에이션 근거는 2027~2028년 EPS 평균 1,600원(2027F EPS 750원, 2028F EPS 2,448원)에 PER 32.5배를 적용한 목표주가 52,000원이다. 현재 주가 기준 26F PSR 6.5배는 Alchip 4.6배 대비 소폭 프리미엄이나, 2027F 실적 가시성이 확인될 경우 GUC 수준(11배)으로의 리레이팅이 가능하다.

오픈엣지테크놀로지: IP 로열티 모델로의 전환점

2026년 매출 310억 원(YoY +92.8%)으로 BEP를 돌파하는 구조적 전환점을 통과한다. 핵심 성장 동력은 두 가지다. 첫째, 정부 K-온디바이스 AI 사업 — 2026년 국내 온디바이스 AI 시장 35.3조 원, 관련 AI 반도체에만 150억 달러 이상의 정책 투자가 예정되어 있으며, 오픈엣지는 2Q26 기준 1,000억 원 이상의 K-NPU 관련 계약을 수주했다. 둘째, 삼성 4nm·8nm SAFE 파트너십을 통한 LPDDR5X IP 공급 — HBM4·LPDDR6 IP까지 확대되는 로드맵이 2026년 이후 순수 상업 로열티 수익의 핵심이 된다.

그러나 결정적인 약점이 있다. 2025년 R&D 비용이 매출의 280%에 달하는 구조—매출 161억 원 대비 R&D 지출 450억 원(예상)—는 정책 과제 의존도가 과다함을 시사한다. IP 로열티 비중이 50% 이상으로 높아지지 않는 한, 이 기업의 자생력은 정부 예산 사이클에 종속된 채로 남는다. 2027년 영업이익 75억 원(27F EPS 2,095원, PER 24.5배) 달성이 구조적 자생력의 첫 번째 증명 시점이 될 것이다.

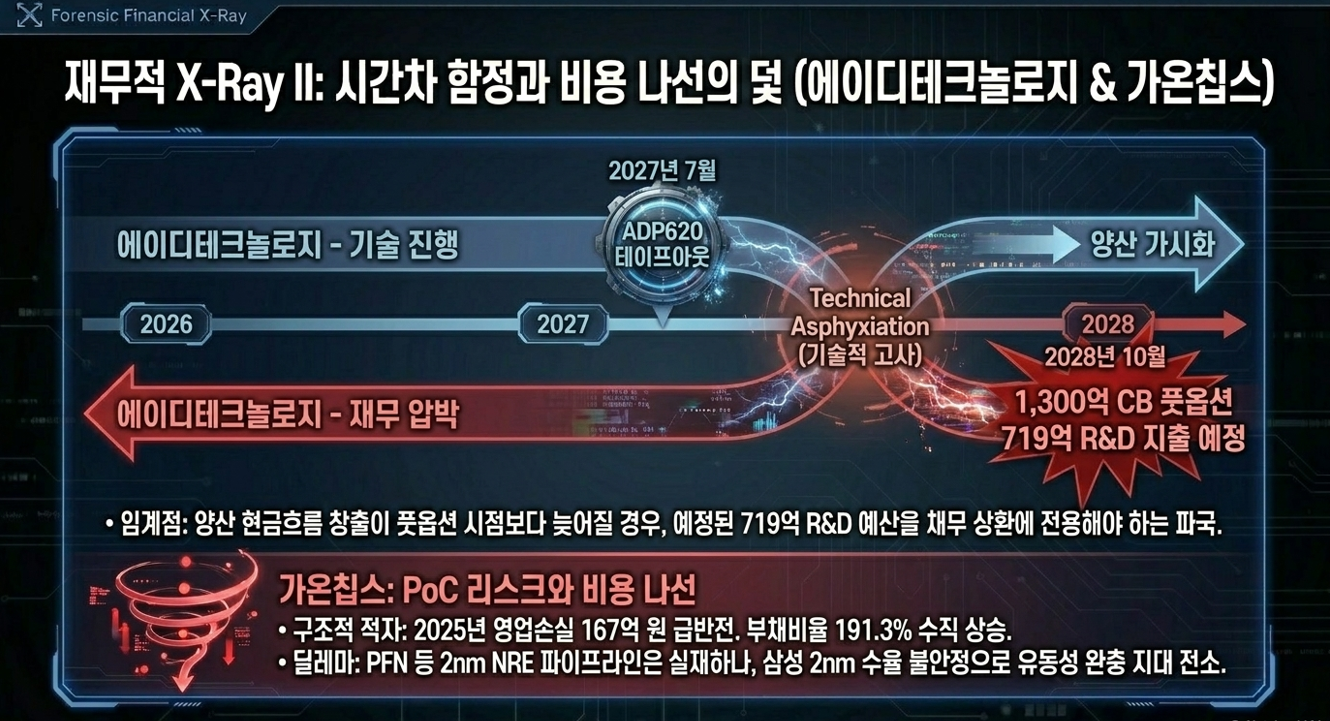

에이디테크놀로지: 시간차 함정의 해부

1,300억 원 규모 이자율 0% CB 발행(1회차 15.03억 원, 만기 2028년 이후)은 단기적으로 이자 비용 부담을 낮췄으나, 2028년 10월부터 도래하는 풋옵션은 '시한폭탄'과 같다. 자금 집행 계획상 2028년 이후에만 719억 원의 R&D 지출이 예정되어 있는데, 이는 풋옵션 행사 시점과 정확히 겹친다. 현금성 자산이 빠르게 줄어들고 유동비율이 172%에서 135%로 매년 하락하는 추세가 지속된다면, ADP620 서버 칩의 양산이 2027년 7월 테이프아웃 이후 2028년 이내에 현금 흐름을 창출하지 못할 경우 이 기업은 R&D 예산을 채무 상환에 전용해야 하는 '기술적 고사(Technical Asphyxiation)' 위기에 처할 것이다.

긍정적 요소도 존재한다. 2026년 1분기 매출 615억 원(YoY +41%), 영업이익 67억 원을 기록하며 성장세가 확인되고 있고, ADP620은 ARM Neoverse CSS IP 기반 2nm AI CPU로 데이터센터 TCO 경쟁력에서 차별화 포지셔닝이 가능하다. 2027년 7월 테이프아웃 이후 ARM의 AGI CPU CSS(Neoverse CSS V3)가 TSMC 3nm 2H26 양산에 진입하는 시점과 궤를 같이 한다는 점도 수혜 요인이다. 그러나 CB 풋옵션 압력이 이 긍정 시나리오의 실현 속도보다 빠르게 다가올 수 있다는 것이 핵심 리스크다.

팩트체크 보강 — 에이디테크 부채 구조: 2025년 기준 에이디테크놀로지의 2nm VCA(Value Center Accelerator) 수주 가시화가 확인되었으나, SK하이닉스와의 HBM3E 협업 및 2026년 HBM4 공동 개발 논의 여부는 아직 공식 확인되지 않은 항목이다. 재무제표상 2026F 영업이익은 18.7억 원, 2027F 34.0억 원으로 CB 이자 부담(0%)을 감안해도 원금 상환 능력이 절대적으로 부족하다.

가온칩스: PoC 리스크와 비용 나선의 덫

2024년 35억 원 흑자에서 2025년 167억 원 적자로의 급반전은 '진행률 기준 수익 인식(Percentage-of-Completion Method)'의 치명적 약점을 적나라하게 드러낸다. 약 240명 규모의 고액 연봉 엔지니어 조직을 유지하기 위한 고정비는 분기마다 발생하지만, 삼성 2nm 공정의 수율 불안으로 프로젝트가 지연되면 수익 인식이 단절된다. 부채비율이 62.5%에서 191.3%로 수직 상승한 것은 유동성 완충 지대가 사라졌음을 의미한다.

PFN(Preferred Networks, 일본 최대 AI 연구소)의 2nm GAA 기반 2.5D I-Cube 구조 AI 가속기 NRE 프로젝트, 국내외 AI 스타트업들의 수주 파이프라인은 실재한다. 그러나 삼성 2nm 양산 수율이 50% 임계점을 하회하는 한, 고객사들이 이 불확실성을 감수하고 대규모 NRE를 집행할 가능성은 제한적이다. 투입 비용은 확정적이고 수익 인식은 불확정적인 이 구조가 바로 '비용 나선(Cost Spiral)'의 본질이다.

팩트체크 보강 — 가온칩스 IP 역량: 가온칩스는 PCIe·UCIe PHY IP를 자체 보유하고 있으며, SAFE 파트너로서 삼성 LSI의 MIPI·PCIe 블록 관련 CPO(Customer Paid Optimization) 서비스도 제공 중이다. 이는 단순 NRE 용역을 넘어 IP 로열티 모델로의 전환 가능성을 시사하지만, 2026년 기준 그 비중은 전체 매출의 미미한 수준에 불과하다.

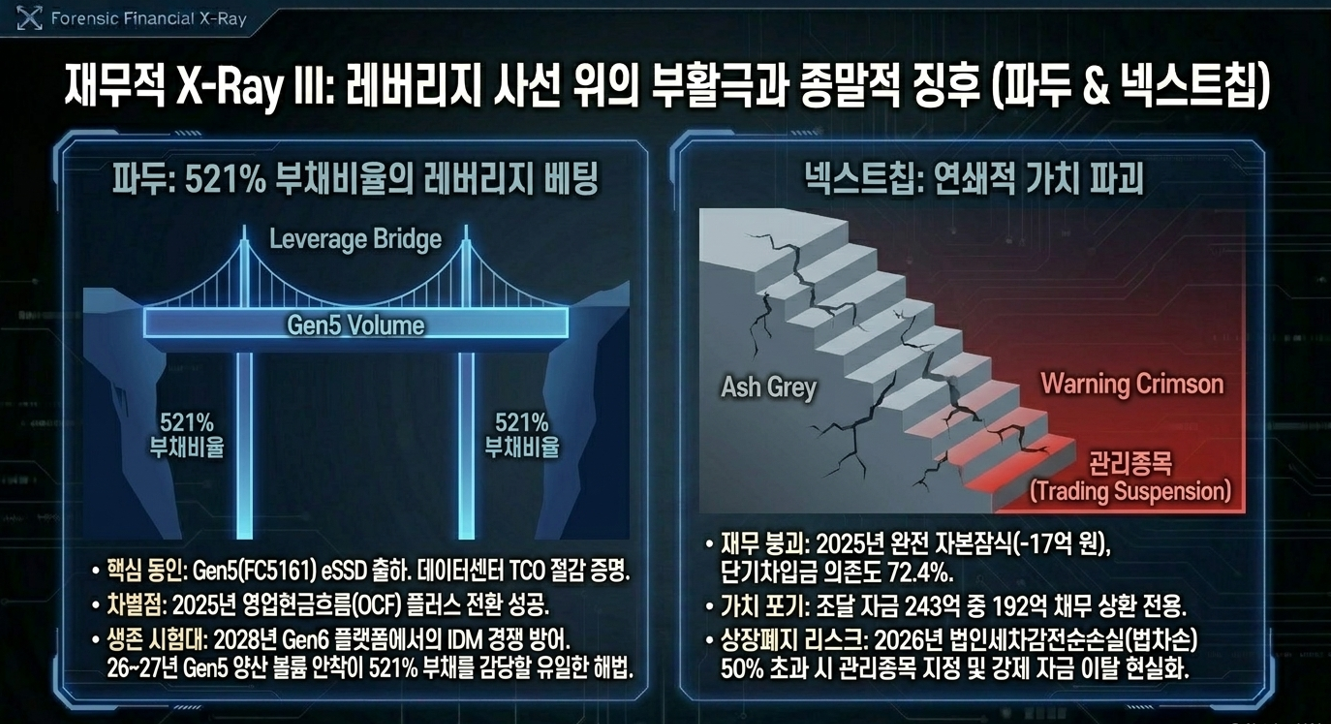

파두: 레버리지 사선 위의 부활극

부채비율 521%는 팹리스 업계에서 유례를 찾기 힘든 수치다. 그러나 파두의 사례는 단순 재무 위기가 아닌, 기술 사이클의 전환 타이밍에 건 레버리지 베팅으로 해석해야 한다. 2004년 R&D 시작 후 22년간의 기술 축적 끝에 4Q25 Gen5(FC5161) eSSD를 출하했으며, 경쟁사들이 하나둘씩 탈락하는 가운데 파두의 Gen5 고객사는 오히려 증가 중이다.

파두의 eSSD 기술 로드맵은 Gen3(FC3081, 2015~2022년) → Gen4(FC4121, 2023년) → Gen5(FC5161, 2024~2027년 양산) → Gen6(개발 중) 순서로 진행된다. Gen5는 PCIe 5.0 기반으로 Gen4(PCIe 4.0) 대비 AI 워크로드에서 최대 3배 이상의 대역폭을 제공하며, TCO(총소유비용) 절감과 BOM(부품 원가) 개선 효과가 데이터센터 고객에게 핵심 구매 동인이다. 2026년 예상 매출 3,015억 원, 영업이익 448억 원, 2027~2028년 EPS 평균 3,262원이라는 컨센서스가 실현된다면, 현재의 부채 구조는 감당 가능한 레벨로 전환된다.

그러나 최대 고객사인 산디스크(SanDisk)의 기술 내재화 움직임은 실질적인 하방 리스크다. Gen6 플랫폼에서 IDM 경쟁자들이 4~8세대 제품을 집중 투입하는 2028년이 진정한 생존 시험대가 될 것이다. 2026~2027년의 Gen5 양산 볼륨 안착이 전제되지 않는 한, 521% 부채비율은 언제든 재무적 마지노선을 무너뜨릴 수 있다.

팩트체크 보강: 파두의 비교 대상 PER 기준치는 MRVL.US(43.1배), MCHP.US(38.6배), SIMO.US(39.6배)이며, 신한투자증권은 이를 기반으로 목표 PER 40.6배를 적용해 목표주가 130,000원을 산정했다. 26F PER 100.7배는 현재 적자 구조를 반영한 것이며, 27F PER 37.4배에서 밸류에이션 매력이 본격 발생하는 구조다. 2025년 영업현금흐름(OCF)이 플러스 전환에 성공했다는 점은 단순 적자 기업과 구별되는 핵심 차별점이다.

넥스트칩: 종말적 징후의 연쇄

2022년 상장 당시 호언장담했던 2024년 흑자 전환은 처참하게 실패했다. 2025년 기준 완전 자본잠식(-17억 원)에 빠졌으며, 단기차입금 의존도는 72.4%에 달한다. 유상증자 발행가가 4,205원에서 1,911원까지 급락한 것은 시장이 이 기업의 잔존 가치를 사실상 포기했음을 방증한다. 조달 자금 243억 원 중 192억 원이 채무 상환에 전용된다는 사실은 이 기업이 성장이 아닌 생존을 위해 주주 자본을 갈아넣고 있음을 의미한다.

더욱 치명적인 것은 구조적 수익 창출 능력의 부재다. 기술특례 상장 유예 기간이 종료된 상태에서 2026년 법인세차감전순손실(법차손) 비율이 50%를 초과하면 관리종목 지정이 현실화된다. 관리종목 지정 시 기관·외국인 자금의 강제 이탈과 주가 폭락이 연쇄적으로 발생하며, 최악의 경우 거래 정지 및 상장폐지 심사로 이어질 수 있다. 넥스트칩이 영위하는 차량용 ADAS SoC 분야는 삼성 SF2A·SF4 공정에서 복수의 경쟁 프로젝트가 동시에 진행 중이며, 자본 열위 기업이 고객사 유치 경쟁에서 승리하기는 구조적으로 불가능하다.

🌐 글로벌 IP 생태계와 ARM의 전략적 위치

국내 IP 기업들의 경쟁 환경을 이해하기 위해서는 글로벌 IP 생태계 구조를 파악해야 한다. 주요 글로벌 IP 경쟁자들의 포지션은 아래와 같다.

| 기업명 | 핵심 IP 영역 | 특징 |

| ARM (ARM.US) | CPU ISA(ARMv9), CSS, Neoverse | AGI CPU 진출 선언. FY2026 EPS 1.77달러, 목표 PER 178배 |

| Alphawave Semi | PCIe·CXL·UCIe SerDes PHY | 2025년 퀄컴에 인수되며 ARM 생태계 편입 |

| Synopsys | EDA + 기초 IP 솔루션 | IP-EDA 통합 수직화 진행 중 |

| GUC (3443.TW) | D2D Die-to-Die, HBM, CoWoS IP | TSMC VCA 파트너, Axion 3nm CPU AI5.0 TSMC N2 |

| 오픈엣지 | NPU, LPDDR, HBM IP | 삼성 SAFE 파트너, K-온디바이스 수혜 |

ARM의 전략적 움직임은 국내 IP 기업에게 직접적 위협이다. ARM은 ARMv9 라이선싱 단가가 v8 대비 2배에 달하며, Neoverse CSS(Compute SubSystem) 플랫폼은 하이퍼스케일러들이 자체 CPU ASIC 설계에 직접 활용하는 구조다. FY2026 매출 49.2억 달러(EPS 1.77달러), FY2031 AGI CPU 매출 100~150억 달러 목표를 달성한다면, ARM은 IP 라이선서를 넘어 '설계 플랫폼 제공자'로 포지션을 격상하며 기존 DSP·IP 기업들의 부가가치 영역을 잠식할 것이다. ARM의 FY2027F EPS는 2.18달러로 전년 대비 23.4% 성장이 예상된다.

국내 오픈엣지의 경쟁 우위는 ARM이 커버하지 않는 삼성 파운드리 특화 PHY IP 하드닝(Hardening)·SIPI 서비스 영역이다. ARM이 삼성 공정에 최적화된 PHY 레이아웃, SIPI 검증, 실리콘 브링업 서비스를 직접 제공하지 않는 한, 오픈엣지의 틈새 경쟁력은 유효하다.

📉 Scenario Analysis & Macro Sensitivity

Bull Case: 금리 인하 + 삼성 2nm 수율 50% 돌파

기준금리 인하 사이클이 가속화되면 파두·에이디테크놀로지의 이자 비용 절감과 CB 리파이낸싱 기회가 동시에 열린다. 삼성 2nm 수율이 50% 임계점을 넘기면 지연되었던 NRE 매출이 양산으로 급격히 전환되며, 가온칩스의 PFN 프로젝트와 에이디테크놀로지의 2nm VCA 매출이 본격화된다. 테슬라 AI5 칩의 2027년 양산(삼성 SF2T 2nm GAA, 다이 면적 43.5㎟, 6,600 DPW 기준)이 순조롭게 진행되면 삼성 파운드리 웨이퍼 투입량이 단계적으로 증가하며 국내 생태계 전반에 수혜가 확산된다. 단, 이 시나리오의 수혜는 섹터 내 상위 10% 기업—세미파이브, 파두, 오픈엣지—에 국한될 가능성이 높다.

Base Case: 현 매크로 유지 + 점진적 수율 개선

삼성 2nm 양산이 2026년 하반기 간신히 시작되는 구간이다. 에이직랜드와 에이디테크놀로지의 실적이 완만하게 개선되나, 넥스트칩 등 한계 기업의 구조조정과 주가 희석은 불가피하다. 세미파이브는 2026년 DDIC·NPU·AI ASIC 양산 포트폴리오를 기반으로 매출 2,132억 원, 영업이익 21억 원을 달성하며 섹터 내 차별화된 펀더멘털을 증명한다. 오픈엣지는 BEP를 통과하며 2027년 영업이익 75억 원 궤도에 진입한다. 이 시나리오에서 밸류에이션 리레이팅은 수주 공시가 아닌 분기 OCF(영업활동 현금흐름) 플러스 전환 시점에 발생한다.

Bear Case: 고금리 지속 + AI CAPEX 급감

하이퍼스케일러들이 ROI(투자수익률) 부재를 이유로 2027년 이후 CAPEX 성장률을 5%대로 축소할 경우, 국내 DSP들의 수주 잔고는 대거 취소될 것이다. 전력 그리드·냉각 설비 부족으로 데이터센터 착공이 지연되고, xAI의 1TW급 인프라 투자 계획이 차질을 빚으면, 수익 인식 시점이 2028년 이후로 밀린다. 에이디테크놀로지의 1,300억 CB와 가온칩스의 구조적 적자가 맞물리며 CB 풋옵션 대거 행사 → 연쇄 증자 → 주가 폭락의 악순환 시나리오가 현실화된다. 인텔 파운드리의 18A 공정이 2026년 4월 이후 X·xAI의 ASIC 수주를 확보하며 삼성의 고객 확보 경쟁에 새로운 변수로 등장했다는 점도 위협 요인이다.

🧑💼 Tear-down Q&A: 기관 투자자의 반박과 응답

펀드매니저: "삼성 파운드리의 수율은 시간 문제고, 결국 TSMC 낙수 효과는 발생할 텐데 국내 DSP들을 '인력 파견소' 취급하는 근거가 무엇인가?"

로니: 냉정해지자. 삼성 수율이 '시간 문제'라는 가정은 지난 5년간 수차례 빗나갔다. 20%대 수율은 비즈니스가 아니라 도박이다. 국내 DSP들이 단순 인력 파견소 이상이 되려면, 파운드리의 결함을 보완하는 '하드닝(Hardening)'과 'SIPI(Signal Integrity/Power Integrity)' 서비스, 그리고 자체 IP 포트폴리오에서 독보적인 경쟁력을 보유해야 한다. 세미파이브가 2021년 AnalogBits IP를 2,400만 달러에 전략적으로 인수하고 Chiplet IP 역량을 내재화한 것이 단순 엔지니어링 서비스 기업들과 다른 이유가 바로 여기에 있다. 재무제표를 직시하라. 수주는 늘었다는데 왜 현금은 마르고 부채는 쌓이는가? 이것이 본질이다.

펀드매니저: "세미파이브나 에이직랜드 같은 기업은 양산 레퍼런스를 쌓아가고 있지 않나? AI ASIC 수요는 엔비디아 의존도를 낮추려는 빅테크들의 숙명적 선택 아닌가?"

로니: 수요는 분명 존재한다. 그러나 '수요의 단가'를 보라. GUC가 구글 TPU v8t(Zebrafish) 프로젝트를 2026년 12.5만 장 규모(약 24.7억 달러)로 수주하고, Alchip이 아마존 Trainium 3·4세대 프로젝트를 선점한 상태에서, 국내 업체들에게 돌아오는 것은 비용에 극도로 민감한 서브 티어 프로젝트다. 여기에 '엔지니어링 인플레이션 데드 스파이럴'이 더해진다. 고사양 ASIC 설계 인력의 인건비는 매년 15~20%씩 상승하는데, 프로젝트 판가(NRE)는 하락 압박을 받는다. 재무적 완충 능력이 없는 기업은 양산에 성공해도 이익을 남기지 못하는 구조에 갇힌다.

펀드매니저: "결국 살아남는 기업은 있다는 뜻인가? 밸류에이션 리레이팅의 지표를 하나만 꼽는다면?"

로니: 단순하다. '인당 생산성'과 'Free Cash Flow(잉여현금흐름)의 동시 개선'이다. 세미파이브처럼 경쟁사 대비 우수한 1인당 매출액(5.3억 원 vs 경쟁사 2.9~5.1억 원)을 유지하거나, 오픈엣지처럼 정부 과제 의존에서 벗어나 순수 상업 IP 로열티 비중을 50% 이상으로 끌어올리는 기업만이 생존한다. 나머지 'PoC 중독' 기업들은 2028년 풋옵션 폭탄과 함께 시장에서 퇴출될 것이다.

⚠️ Risk Factors & Tail Risk

재무적 연쇄 도산 리스크

에이디테크놀로지의 1,300억 CB와 넥스트칩의 CB는 단순 부채가 아니라 주가 상단을 막는 강력한 매물 벽이다. 넥스트칩의 사례처럼 자본잠식 해소를 위한 무분별한 유상증자는 주주 가치를 파괴하며, 2026년 관리종목 지정 시 섹터 전체의 투자심리를 급격히 냉각시킨다. CB 전환가액, 풋옵션 행사 가능 시점, 현금 소진 속도(Burn-rate)를 분기별로 반드시 크로스체크해야 한다.

기술적 참호와 소프트웨어 격차

하이퍼스케일러들이 국내 DSP를 채택하지 않는 근본 원인은 하드웨어가 아니라 소프트웨어 SDK와 컴파일러의 부재다. 5nm 이하 선단 공정 ASIC 설계 비용이 16nm 대비 약 5배(540억 원 이상)에 달하는 상황에서, 국내 업체들이 소프트웨어 에코시스템까지 구축하려면 천문학적인 추가 투자가 필요하다. 브로드컴이 제공하는 통합 솔루션 수준을 달성하지 못하는 한, 국내 기업들은 영원히 '가성비 위주의 서브 파트너'에 머문다.

삼성 파운드리 종속과 인텔 18A 변수

국내 디자인하우스들은 삼성 파운드리 생태계에 종속된 단일 파운드리 의존 구조에서 벗어나지 못하고 있다. 여기에 인텔 파운드리의 18A 공정이 2026년 4월 이후 X·xAI ASIC 수주를 확보하며 새로운 변수로 부상했다. 삼성이 TSMC에, 인텔이 삼성에 추가적 위협을 가하는 '다중 전선 경쟁' 구도가 형성되면서, 국내 DSP들의 파운드리 선택지는 더욱 협소해질 수 있다.

🏁 Conclusion & Valuation Implication

K-시스템 반도체 섹터에 대한 장밋빛 환상은 2026년을 기점으로 급격히 소멸할 것이다. 향후 24개월간 반드시 추적해야 할 생존 지표는 다음 세 가지다: ① 삼성전자 파운드리의 분기별 2nm GAA 수율 리포트, ② 개별 기업들의 영업활동 현금흐름(OCF) 부호 전환 시점, ③ CB 풋옵션 행사 현황.

아래 표는 향후 24개월간 기업별 밸류에이션 리레이팅 조건을 정리한 것이다.

| 기업 | 리레이팅 핵심 조건 | Critical Timeline |

| 파두 | Gen5 eSSD 고객사 3곳 이상 양산 납품 확인 + 부채비율 300% 이하 | 2026년 2~3분기 실적 발표 |

| 세미파이브 | 2026년 영업이익 흑자 전환 + 2호기 CAPA 증설 공시 | 2026년 연간 실적 확인 |

| 오픈엣지 | 상업 IP 로열티 비중 50% 돌파 + LPDDR6 IP 첫 수주 공시 | 2027년 상반기 |

| 에이디테크 | ADP620 2027년 7월 테이프아웃 성공 + 2028년 이전 양산 계약 확보 | 2027년 3분기 테이프아웃 |

| 가온칩스 | 삼성 2nm 수율 50% 돌파 시점 + PFN 2nm NRE 첫 매출 인식 | 2027년 상반기 |

| 넥스트칩 | 2026년 법차손 50% 이하 유지 (관리종목 지정 방어) | 2026년 4분기 감사보고서 |

재무적 임계점을 넘지 못하는 기업은 AI 산업 성장과 무관하게 시장에서 도태될 것이다. 투자자는 수주 공시에 현혹되지 말고, 전환사채의 풋옵션 행사 시점과 기업의 현금 고갈 속도(Burn-rate)를 대조하는 '재무 스트레스 테스트'를 반드시 수행해야 한다.

단 하나의 투자 원칙으로 압축한다면: "수주를 사지 말고, 현금흐름을 사라."

주식비서 로니

litt.ly

⚠️ 투자 유의사항

본 분석은 현재 공개된 자료와 합리적 추론을 바탕으로 작성된 참고용 리포트입니다. 특정 종목의 매수·매도를 권유하는 내용이 아니며, 투자에 대한 최종 판단과 그에 따른 손익의 책임은 전적으로 투자자 본인에게 있습니다.

'종목 분석 > 이슈 체크 & 기술 분석' 카테고리의 다른 글

| LG에너지솔루션: EV의 캐즘을 뚫고 ESS가 여는 12조 원의 신기원AIDC 전력 인프라 재편과 밸류에이션 리레이팅 전략 (0) | 2026.05.23 |

|---|---|

| AI 시대의 부(富)는 누구의 것인가초과 세수 논란으로 본 AI 경제의 구조적 전환과 국가의 새로운 역할 (0) | 2026.05.17 |

| 글로벌 에너지 패러다임 시프트와 전력 인프라의 구조적 성장 (0) | 2026.04.29 |

| [AACR 2026 심층 리서치] K-바이오의 기술적 해자와 재무적 변곡점 (0) | 2026.04.19 |

| 제2의 반도체 신화를 향한 닻을 올리다. 국가바이오혁신위원회 출범 & 제1차 회의 완전 분석 (1) | 2026.04.16 |