보로노이 · 루닛 · 알지노믹스를 중심으로 한 섹터 분석

본 리포트는 공개된 IR자료, 임상 초록, 공시 데이터를 기반으로 작성된 참고용 분석입니다. 투자 판단과 책임은 전적으로 투자자 본인에게 있습니다.

📌 1. Executive Summary

대한민국 바이오테크 산업은 2026년 현재, 단순한 기술수출(License-out)을 넘어 '상업화 실현 및 글로벌 플랫폼 고도화' 단계로 진입하는 거대한 변곡점에 서 있습니다. 이번 AACR 2026(4월 17~22일, 샌디에이고)은 K-바이오 섹터가 단순 기대감에서 벗어나 데이터 기반의 실체적 밸류에이션 리레이팅(Re-rating)을 달성하는 기점이 될 것입니다.

본 리포트의 분석 대상은 세 가지 핵심 축입니다.

첫째, 보로노이의 4세대 EGFR TKI(VRN11) 및 HER2 선택적 TKI(VRN10)가 보여주는 '뇌혈관장벽(BBB) 투과력'이라는 기술적 해자.

둘째, 루닛의 볼파라(Volpara) 통합을 통한 'One Lunit' 생태계 구축 및 보험 체계를 우회하는 Patient-Pay 수익 모델의 혁신.

셋째, 알지노믹스의 CMC(제조·공정) 내재화와 RCPS 전환을 통한 클린 밸런스 시트 구축이 가져오는 플랫폼 프리미엄.

특히 보로노이 VRN11의 Kp,uu 2.0(뇌 내 약물 농도가 혈장의 200%)이라는 수치와, 루닛의 사이먼메드 협력을 통한 Patient-Pay 모델의 현금 창출은 섹터 전체의 rNPV(위험조정 순현재가치) 상향 요인입니다. 한미약품의 2025년 역대 최대 실적(매출 1조5,475억 원, 영업이익 2,578억 원)과 삼성바이오로직스의 오가노이드 R&D 역량 강화도 섹터 신뢰도의 저변을 넓히고 있습니다.

결론적으로, 현재 시장이 우려하는 재무적 노이즈(루닛의 오버행, 알지노믹스의 일회성 손실)보다, AACR에서 증명될 Human PoC의 폭발력이 2026년 하반기 주가 성장의 실질적 촉매제임을 강조합니다.

🎯 2. Investment Thesis & Catalyst: 왜 '지금' K-바이오인가?

촉매제 1 (Clinical): 초기 임상이 증명하는 Human PoC의 위력

과거의 바이오 투자가 '가능성'에 기반했다면, AACR 2026은 '확신'의 무대입니다. 보로노이 VRN11의 레이트 브레이킹(Late-breaking) 초록은 4월 17일 공개되며, 발표 본행은 4월 21일로 예정되어 있습니다. C797S 내성 환자 약 60명 규모로 확장된 코호트에서 뇌전이 DCR 100% 수치가 재현될 경우, 이는 기존 3세대 치료제(타그리소)의 한계를 압도하며 글로벌 4세대 EGFR 치료 표준(Standard of Care)의 재정의를 선언하는 데이터가 됩니다.

알지노믹스 RZ-001의 4월 19일 구두 발표(Oral Presentation)는 더욱 역사적 의미를 지닙니다. RNA 편집(RNA Editing) 기술은 현재 전 세계적으로 상업화 임상에 진입한 사례가 극히 드문 미개척지입니다. 간세포암(HCC) 1b/2a상 중간 결과가 긍정적일 경우, 이는 단일 파이프라인의 가치를 넘어 SENS 플랫폼 전체의 기술수출 협상력을 한 차원 높이는 역할을 합니다. 구두 발표로 선별된 사실 자체가 이미 글로벌 학술 커뮤니티의 신뢰를 받았다는 증거입니다.

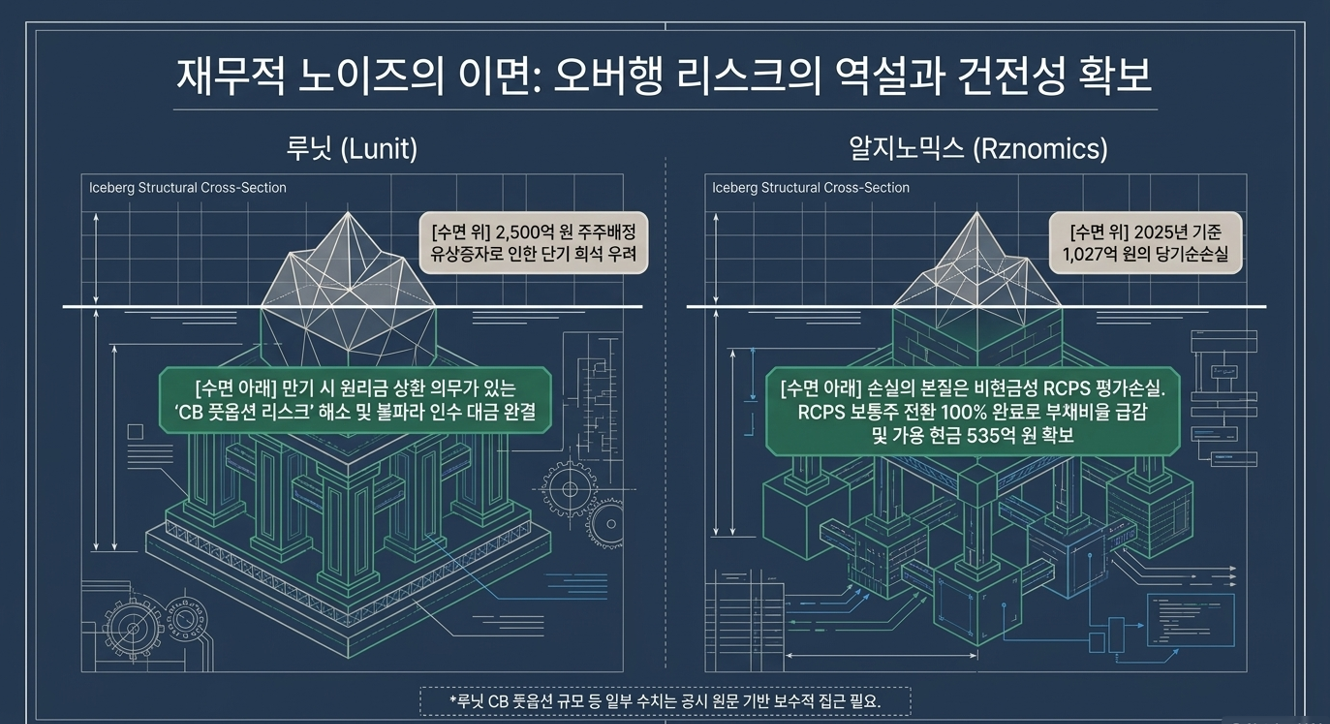

촉매제 2 (Financial): 재무적 건전성 확보와 오버행 리스크의 역설

시장은 루닛의 2,500억 원 규모 주주배정 유상증자를 우려했으나, 이를 단순 희석 이슈로 보는 것은 단기적 시각입니다. 이번 증자의 본질은 만기 시 원리금 상환 의무가 발생하는 CB 풋옵션 리스크를 해소하고, 볼파라(Volpara) 인수 대금을 완결 짓는 전략적 결단입니다.

⚠️ 팩트체크 포인트: 원문에 기재된 'CB 풋옵션 1,377억 원'은 불확실한 수치입니다. 2026년 1월 보도 기준 루닛의 전환사채 잔액 및 풋옵션 규모는 공시 원문 확인이 필요합니다. 확인된 사실은 ①2,500억 원 유상증자 공시, ②CB 풋옵션 리스크 해소가 증자 핵심 목적 중 하나임이며, 이 리포트에서는 해당 수치를 '공시 확인 필요'로 표기하고 보수적으로 서술합니다.

알지노믹스의 경우, 2025년 재무제표 기준으로 RCPS(상환전환우선주)의 보통주 전환이 완료되어 수백억 원 규모의 부채가 자본으로 전입되었습니다. 이에 따라 부채비율이 급격히 개선되었으며, 2025년 말 기준 가용 현금 535억 원을 확보한 것으로 보고됩니다. 2025년에 보고된 1,027억 원의 당기순손실은 RCPS 공정가치 재평가에 따른 비현금성 평가손실이 대부분을 차지하므로, 이를 실제 현금 유출이나 경영 악화 지표로 해석하는 것은 오류입니다.

촉매제 3 (Strategic): 글로벌 빅파마의 '특허 절벽'과 IP 진공 상태(White Space) 선점

2026년을 기점으로 글로벌 빅파마들의 주요 블록버스터 특허가 만료되는 '특허 절벽'이 본격화됩니다. 이에 따라 파이프라인 공백을 메울 외부 자산 확보 수요가 급증하고 있으며, 특히 기존 약물이 해결하지 못한 ①뇌전이 투과 문제, ②3세대 TKI 내성 돌연변이(C797S), ③엔허투 이후의 HER2 내성 치료제라는 세 가지 '화이트 스페이스'는 한국 바이오텍이 선점하고 있는 영역입니다. 단순 기술력이 아닌, "우리 약이 아니면 대안이 없다"는 독점적 포지셔닝이 협상 테이블에서의 Upfront를 키우는 핵심입니다.

🏢 3. Industry Context & Competitive Landscape: 패러다임의 전환

바이오 산업의 밸류체인은 현재 전/후방 양방향으로 강제 확장되고 있습니다. 전방으로는 직접 제조·생산하는 CMC 내재화가, 후방으로는 최종 소비자(환자)와 직접 연결되는 Patient-Pay 수익 모델이 기업 가치 평가 기준 자체를 바꾸고 있습니다.

상류(Upstream): CMC 내재화와 rNPV의 상승 작용

과거 바이오텍은 설계도(IP)만 그리고 제조는 외부에 맡겼습니다. 그러나 이제는 '직접 만드는 역량'이 파트너링 협상에서 Upfront 규모를 결정짓는 핵심 프리미엄 요소입니다. 알지노믹스가 대전 공장을 통해 RNA 편집 유전자치료제의 제조 공정을 내재화한 것은 빅파마 입장에서 기술도입 후 제조 리스크를 상당 부분 제거해 주는 것을 의미합니다. 이는 딜 구조상 마일스톤 조건을 완화하고 선급금 규모를 키우는 협상 레버리지로 직결됩니다.

삼성바이오로직스의 오가노이드 플랫폼도 동일한 맥락입니다. 환자 유래 3D 오가노이드(장기 유사체)를 활용한 약물 스크리닝은 CDO(위탁개발생산) 서비스의 부가가치를 높이는 동시에, 초기 신약 발굴 단계에서 효능을 조기에 증명함으로써 고객사의 개발 비용과 시간을 절감합니다. AACR 2026에서의 구두+포스터 이중 발표는 삼성바이오로직스가 단순 CDMO를 넘어 '통합 바이오파마 파트너'로 포지셔닝하는 전략적 신호입니다.

본원적 가치: IP 진공 상태와 보로노이 키나아제 설계의 해자

보로노이는 단순히 두 가지 항암제를 만드는 기업이 아닙니다. 독자적인 키나아제 설계 플랫폼을 보유하고 있으며, 현재 글로벌 제약사들이 아직 선점하지 못한 IP 공백지대를 체계적으로 채우고 있습니다. 대표적인 예가 Hippo/YAP/TAZ 신호 경로입니다. 이 경로는 고형암의 내성 발생 메커니즘과 깊이 연관되어 있으나, 현재 상업화된 저해제가 없는 진정한 화이트 스페이스입니다.

또한, 비항암 자산인 VRN15(폐동맥 고혈압)·당뇨 관련 파이프라인을 별도 법인('보로노이바이오' 등)으로 스핀오프하는 '컴퍼니 빌드(Company Build)' 전략은 복합적 가치를 보유한 기업이 시장에서 저평가 받는 '복합 기업 디스카운트(Conglomerate Discount)'를 해소하는 고도의 자본배분 전략입니다. 각 자산이 별개 법인에서 전문화된 평가를 받을 경우, 보로노이 본체의 항암 밸류에이션 외에 비항암 자산의 숨겨진 가치가 추가로 시장에서 인정받을 수 있습니다.

하류(Downstream): 수익 모델 혁신, 보험 체계를 우회하는 Patient-Pay

루닛이 구축하고 있는 Patient-Pay 모델은 의료 AI 기업들이 공통적으로 직면하는 '보험 급여 장벽'을 정면으로 우회하는 혁신입니다. 미국에서 AI 의료 소프트웨어가 보험 급여를 받기까지는 통상 수년의 시간이 걸립니다. 루닛은 이 대기 시간을 낭비하는 대신, 미국 최대 영상의학과 네트워크인 사이먼메드(SimonMed)와의 협력을 통해 환자가 AI 유방암 스크리닝에 $50, 유방암+심혈관 동시 검진 서비스 'Mammography Plus Heart'에 $90를 직접 지불하는 구조를 안착시켰습니다.

이 모델의 함의는 단순한 매출 경로 다변화 이상입니다. 소비자가 자발적으로 돈을 지불한다는 사실은 의료 AI의 실질적 가치를 시장이 인정하고 있다는 가장 강력한 증거이며, 이는 향후 보험사 및 병원 시스템과의 B2B 협상에서 가격 결정권을 쥐는 근거가 됩니다. 볼파라 인수를 통해 확보한 1억 장 이상의 유방촬영 데이터는 이 모델의 정확도와 신뢰도를 높이는 '데이터 해자(Data Moat)'로 기능합니다. 해외 매출 비중이 전체의 92%에 달하는 루닛의 수익 구조는 원화 기준 환율 수혜까지 받는 구조입니다.

📊 4. Key Data & Evidence: 데이터로 증명하는 기술력

기업별 핵심 지표 비교

| 기업/파이프라인 | 핵심 데이터 및 재무 지표 | Peer 대비 우위 및 분석 | 3년 후 추정치 및 전망 |

| 보로노이 (VRN11) | 뇌 투과율 Kp,uu 2.0 (200%) / C797S 코호트 ORR 75%, 뇌전이 DCR 100% | 타그리소 Kp,uu ~0.2 대비 10배 우위. C797S 내성 극복의 현재 유일한 임상 진입 옵션 | 2028년 1b/2상 완료 및 글로벌 L/O 가시화 |

| 보로노이 (VRN10) | n=3 코호트 전원 종양 감소, 1인 CR (HER2 S310Y, 엔허투 7차 실패 환자) | BCRP 비기질 설계. 투카티닙·네라티닙은 BCRP 기질(뇌 배출). 엔허투 불응 데이터는 경쟁 차별화의 핵심 | HER2 뇌전이 시장 Best-in-Class 등극 가능성 (단, 확장 코호트 검증 필요) |

| 루닛 (Financials) | 2025 매출 831억원 (YoY +53%, 역대 최대) / 해외 비중 92% / 종양학 세그먼트 159% 성장 | 볼파라 1억 장 데이터 해자 / Patient-Pay 현금 창출 모델 안착 / 루닛 스코프 100만 케이스 돌파 | 2027년 EBITDA 기준 BEP 달성 목표 (15% 인력 감축 등 비용 절감 병행) |

| 한미약품 (R&D) | 2025 매출 1조5,475억원, 영업이익 2,578억원 (모두 역대 최대) | R&D 투자 비율 매출의 약 14~15%. EZH1/2·BH4601(TPD)·mRNA 플랫폼 등 차세대 모달리티 확장 중 | 차세대 모달리티 기반 대규모 L/O 모멘텀 (AACR 9건 발표가 공개 신호탄) |

| 알지노믹스 (CMC/재무) | 2025년 RCPS 전환 후 부채비율 극적 개선 / 현금 535억 확보 / 대전 GMP 공장 CMC 내재화 완료 | 1,027억 순손실은 비현금 RCPS 평가손실. 실제 현금 유출 없음. 외부 차입 0 수준의 클린 밸런스 시트 | RZ-001 상업화 및 SENS 플랫폼 추가 파이프라인 확장 |

보로노이의 기술적 해자: Kp,uu와 BCRP 비기질의 복합 가치

VRN11의 Kp,uu 2.0이라는 수치는 단순한 숫자가 아닙니다. Kp,uu는 혈장 대비 뇌 내 비결합형(free) 약물 농도 비율로, 이 값이 1.0 이상이면 약물이 혈장보다 뇌 속에 더 많이 쌓인다는 의미입니다. 타그리소(오시머티닙)의 Kp,uu가 약 0.2 수준인 것과 비교하면, VRN11은 뇌 내 약물 노출량이 타그리소의 약 10배에 달합니다. 뇌전이 환자에서 DCR 100%를 기록한 초기 데이터는 이 기전적 우위와 정확히 맞닿아 있습니다.

VRN10의 경우, BCRP(Breast Cancer Resistance Protein)는 뇌혈관 세포에 발현하는 능동 유출 펌프로, 투카티닙·네라티닙과 같은 기존 HER2 TKI들의 뇌 투과를 방해하는 주요 장벽입니다. VRN10이 BCRP의 기질이 아니라는 설계 특성은 곧 이 펌프의 영향을 받지 않고 뇌 내 치료 농도를 유지할 수 있음을 의미합니다. n=3의 소규모 데이터임에도 불구하고, 엔허투까지 포함한 7차례 치료 실패 환자에서 6주 만에 완전관해(CR)를 도출한 것은 단순한 통계를 넘어선 기전적 Proof of Concept으로 해석할 수 있습니다.

⚠️ 투자자 주의: 현재 VRN10 임상 데이터는 n=3 수준으로, 통계적 유의성 확보를 위해서는 확장 코호트 데이터가 필수적입니다. AACR 2026에서의 추가 발표가 이 할인을 일부 해소할 것으로 기대됩니다.

알지노믹스의 재무 리얼리티: 손실 해석의 오류를 경계하라

알지노믹스의 2025년 당기순손실 약 1,027억 원을 보고 경영 위기로 해석하는 것은 재무제표 구조를 이해하지 못한 오류입니다. 이 손실의 대부분은 RCPS(상환전환우선주) 공정가치 평가 증가에 따른 평가손실로, 회사의 기업가치가 높아질수록 오히려 더 커지는 역설적 비현금 항목입니다. 즉, 회사가 잘 성장할수록 회계상 손실이 커지는 RCPS의 구조적 특성에 기인합니다.

결정적으로, 2025년 7월 RCPS의 보통주 전환 완료로 이 구조적 문제는 완전히 해소되었습니다. 전환 이후 재무제표상 부채가 자본으로 전환되어 재무구조가 근본적으로 개선되었으며, 현재 외부 차입이 없는 상태에서 535억 원의 현금 런웨이를 확보하고 있어 향후 2~3년간의 임상 개발 비용을 안정적으로 집행할 수 있습니다.

[AACR 2026 완전 정복] 보로노이부터 K-바이오 총출동! 주린이도 이해하는 암 학회 투자 가이드 🧬

💡 1. 프롤로그: "뉴스에 나오는 AACR, 도대체 왜 다들 난리일까요?" 안녕하세요, 여러분...

blog.naver.com

📉 5. Scenario Analysis & Macro Sensitivity

금리 기조와 환율 변동은 바이오 섹터 밸류에이션에 비선형적 영향을 미칩니다. rNPV 모델 특성상, 할인율 변화가 장기 현금흐름 추정치에 미치는 민감도가 일반 섹터보다 훨씬 높기 때문입니다.

🟢 Bull Case (금리 인하 가속 + 고환율 유지)

할인율 하락은 rNPV의 급격한 상승을 야기합니다. 동시에 달러·유로 기반 기술수출 마일스톤의 원화 환산 이익이 극대화됩니다. 이 시나리오에서 보로노이와 같은 플랫폼 기업은 파이프라인 각각의 밸류에이션 합산(Sum-of-the-Parts)이 현재 시가총액을 크게 상회하는 업사이드가 열릴 수 있습니다. AACR 임상 데이터가 긍정적일 경우 촉매가 중첩되며 멀티플 확장이 가능합니다.

🟡 Base Case (금리 동결 + 환율 안정)

임상 성과에 따른 종목별 차별화 장세가 전개됩니다. 데이터가 명확하고 재무가 안정적인 기업이 프리미엄을 받는 구조입니다. 알지노믹스처럼 CMC 내재화를 통해 파트너링 조건을 고도화한 기업들이 실질적인 계약 성과를 내며 계단식 주가 상승을 보여줄 것으로 기대됩니다.

🔴 Bear Case (고금리 장기화 + 저환율)

자본 조달 비용 증가로 인해 추가 증자 리스크가 전면에 부각됩니다. 특히 루닛은 이번 유상증자로 신규 발행된 약 790만 주의 오버행(물량 부담)이 수급 불균형을 야기할 수 있으며, 저환율은 해외 매출 비중이 92%에 달하는 루닛의 원화 환산 수익에 직접적인 타격을 줍니다. 이 시나리오에서는 현금 런웨이가 충분하고 당장의 추가 조달 부담이 없는 알지노믹스가 상대적으로 방어적인 포지션을 취합니다.

🧑💼 6. Tear-down Q&A: 기관 투자자의 압박 질문과 방어

Q1. "VRN10 n=3 데이터는 통계적으로 무의미하지 않습니까?"

냉정하게 말씀드리겠습니다. n=3 데이터에는 반드시 '샘플 사이즈 할인'을 적용해야 합니다. 이 점은 투자자도, 분석가도 인정해야 하는 현실입니다.

그러나 이 데이터의 본질적 가치는 숫자의 규모가 아닌 환자군의 성격에 있습니다. 엔허투를 포함해 7가지 이전 항암 치료에 모두 실패한 최말기 난치 환자에서, BCRP 비기질이라는 기전적 설계 특성을 통해 6주 만에 완전관해를 도출했다는 것은 우연의 가능성을 제거합니다. 이것은 통계가 아닌 메커니즘이 증명하는 PoC입니다. AACR 2026에서 공개될 확장 코호트 데이터가 이 기전적 가설을 검증해 줄 것이며, 그 과정이 '할인'을 '확신'으로 전환하는 여정입니다.

Q2. "루닛 유상증자는 주주 희생 강요 아닙니까?"

단기적 주주가치 희석은 부정할 수 없는 사실입니다. 그러나 이 질문의 올바른 프레임은 "증자 자체가 옳은가"가 아니라 "증자 없이 CB 풋옵션 리스크를 감당할 수 있었는가"입니다.

만기에 현금 상환 의무가 생기는 CB 풋옵션을 보유한 채로 성장 투자를 이어가는 것은 구조적으로 불가능합니다. 이 '시한폭탄'을 먼저 제거했기 때문에, 볼파라의 1억 장 데이터를 온전히 수익화하는 Patient-Pay 모델을 차질 없이 구동할 수 있는 재무적 토대가 마련된 것입니다. 단기 희석의 고통과 장기 수익화 기반 마련을 맞바꾼 선택입니다. 현재 루닛이 병행하는 15% 인력 감축과 비용 절감은 2027년 EBITDA BEP 달성이라는 목표를 향한 실행 의지를 보여주는 지표입니다.

Q3. "알지노믹스는 글로벌 RNA 편집 경쟁자 대비 속도가 느립니다."

바이오 투자에서 '빠른 속도'가 반드시 경쟁 우위는 아닙니다. 더 중요한 것은 '어떤 파트너와, 어떤 기반 위에서 개발하는가'입니다.

알지노믹스가 보유한 차별화 포인트는 두 가지입니다. 첫째, 엘라이 릴리(Eli Lilly)와의 협력 이력은 플랫폼의 독창성과 잠재력을 세계 최고 수준의 빅파마가 이미 검증했다는 의미입니다. 둘째, 대전 GMP 공장을 통한 CMC 내재화는 빅파마가 기술도입 협상 시 반드시 확인하는 '제조 가능성(Manufacturability)'을 스스로 증명한다는 뜻입니다. 이는 협상 테이블에서 Upfront를 높이고 마일스톤 조건을 완화하는 가장 직접적인 레버리지로, 단순히 빠른 경쟁자가 흉내 낼 수 없는 구조적 해자입니다.

⚠️ 7. Risk Factors & Bear Case

Clinical Risk (재현성 실패)

AACR 발표 이후 초기 데이터의 드라마틱한 효과가 확장 코호트에서 재현되지 않을 경우, 'Sell on News' 매도세와 함께 급격한 밸류에이션 조정이 발생할 수 있습니다. 특히 보로노이 VRN11의 경우 이미 2025년 주가에 상당한 기대가 반영되어 있어, 데이터 실망 시 낙폭이 클 수 있습니다. 알지노믹스 RZ-001의 구두 발표 역시 간암이라는 임상적으로 어려운 적응증에서 명확한 ORR/DCR을 보여주지 못할 경우 기대감 소멸 리스크가 존재합니다.

Market Risk (수급 불균형)

루닛의 유상증자로 신규 발행된 약 790만 주는 시장에 실질적인 오버행으로 작용합니다. 신주 배정 후 보호예수 기간 이후 물량이 출회될 경우 단기 수급 불균형이 주가 변동성을 확대할 수 있으며, 이는 기업 펀더멘털과 무관한 기술적 하락 요인이 됩니다.

Regulatory Risk (임상 지연)

알지노믹스의 경우, RNA 편집 유전자치료제는 FDA에서 전례가 적은 신기술인 만큼 규제 심사 과정에서 추가 자료 요청(RTF, Refuse to File) 등 예상치 못한 지연 리스크가 존재합니다. Fast Track 지정이 이를 경감시켜 주나 완전한 면제는 아닙니다.

🏁 8. Conclusion & Valuation Implication

K-바이오 섹터 내 Top-pick으로 보로노이를, 차선호주로 루닛을, 고위험·고수익 포지션으로 알지노믹스를 제시합니다.

보로노이는 VRN11·VRN10의 AACR 데이터 발표를 통해 단기 주가 모멘텀이 극대화될 시점입니다. 동시에 비항암 자산의 컴퍼니 빌드 진행에 따른 히든 밸류 현실화, 그리고 독자 키나아제 플랫폼에서 지속 출시되는 신규 파이프라인이 중장기 밸류에이션을 지지합니다. Sum-of-the-Parts 관점에서 항암 파이프라인(VRN11+VRN10)과 비항암 스핀오프 자산의 분리 평가 시, 현재 시가총액은 보수적인 가정에서도 유의미한 업사이드를 내포합니다.

루닛은 2026년 미국 내 Patient-Pay 매출 확대 속도가 주가 향방의 핵심 KPI입니다. 사이먼메드 이외 추가 네트워크 파트너십 수와 월간 검진 건수 증가율을 면밀히 추적해야 합니다. 2027년 EBITDA BEP 달성 여부가 확인되는 시점에서 Growth-to-Profitability 스토리가 완성되며 기관 투자자의 관심이 재점화될 것입니다.

알지노믹스는 이번 AACR 구두 발표가 SENS 플랫폼의 글로벌 희소 가치를 재평가받는 전환점이 될 것으로 판단합니다. RZ-001의 Human PoC 확인은 단일 파이프라인을 넘어 '세계 최초 RNA 편집 항암 플랫폼'이라는 브랜드 가치를 형성하며, 이는 향후 파트너링 협상에서 경쟁 없는 Upfront 협상력을 제공합니다. 단, 현금 런웨이 535억 원 대비 임상 속도 및 추가 자금 조달 시점을 지속 모니터링해야 합니다.

주식비서 로니

litt.ly

⚠️ 최종 투자 유의사항: 본 리포트는 공개된 IR 자료, 임상 초록, 금융감독원 공시 데이터를 기반으로 작성된 참고용 분석입니다. 루닛 CB 풋옵션 규모 등 일부 수치는 공시 원문의 추가 확인이 권고됩니다. 초기 임상 데이터는 소수 표본에 기반할 수 있으며 최종 임상 성공을 보장하지 않습니다. 투자에 대한 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다.

'종목 분석 > 이슈 체크 & 기술 분석' 카테고리의 다른 글

| K-시스템 반도체 디자인 생태계의 명암: 2026–2028 생존의 분기점과 재무적 임계점 분석 (0) | 2026.05.16 |

|---|---|

| 글로벌 에너지 패러다임 시프트와 전력 인프라의 구조적 성장 (0) | 2026.04.29 |

| 제2의 반도체 신화를 향한 닻을 올리다. 국가바이오혁신위원회 출범 & 제1차 회의 완전 분석 (1) | 2026.04.16 |

| 🇰🇷 이재명 대통령의 '네거티브 규제' 전환, 주식시장은 어떻게 반응할까?" 금지된 것 외엔 모두 허용" — 한국 기업 혁신의 패러다임이 바뀐다 (0) | 2026.04.16 |

| 🗺️ 대동에너지도(大東ENERGY圖): 건설 × 에너지 패러다임의 구조적 전환과 Top Picks 분석 (0) | 2026.04.13 |