📌 1. Executive Summary

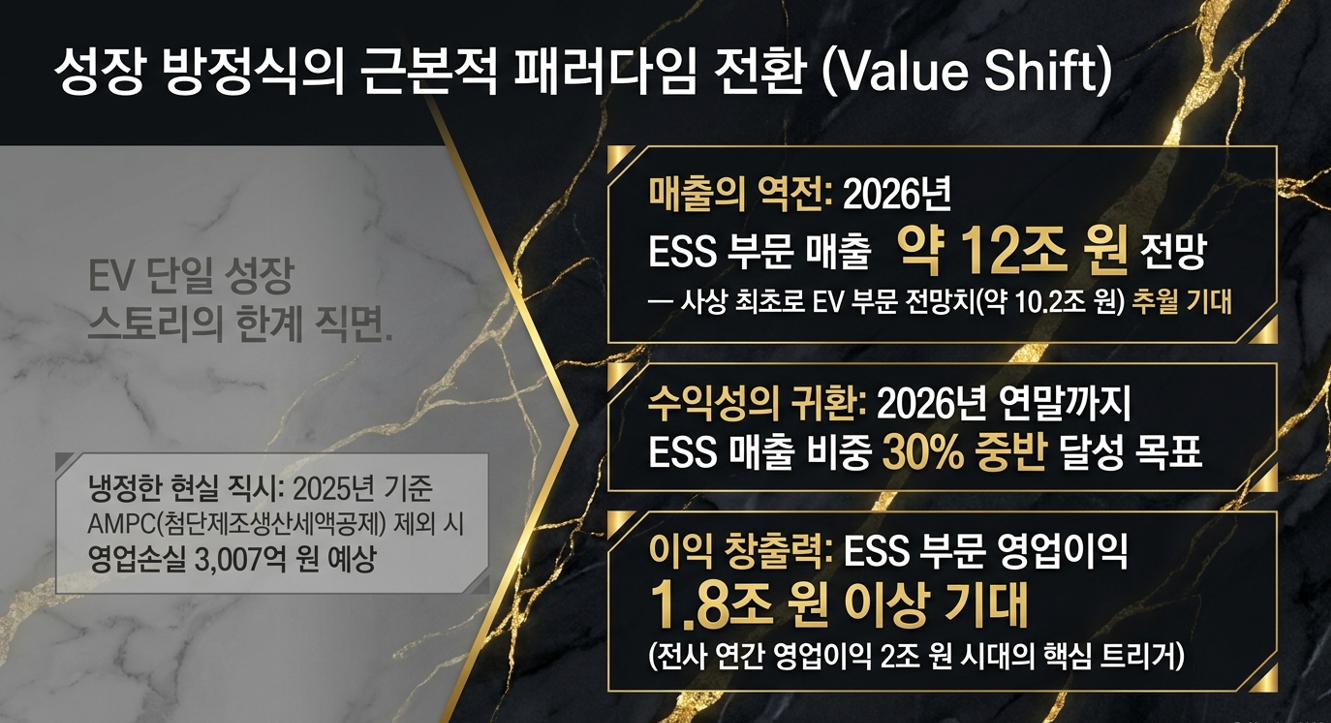

LG에너지솔루션의 성장 방정식이 인공지능 데이터센터(AIDC)라는 거대한 파도를 타고 근본적인 패러다임 전환을 맞이하고 있습니다. 본 리포트는 전기차(EV) 수요의 일시적 정체(Chasm)를 넘어서는 새로운 핵심 엔진으로 에너지저장장치(ESS)를 지목합니다. 2026년 LG에너지솔루션의 ESS 부문 매출은 약 12조 원에 달해, 사상 처음으로 EV 부문 매출 전망치를 추월할 것으로 보입니다. 회사 스스로 선언한 '밸류 시프트(Value Shift)' 전략, 즉 EV 단일 성장 스토리에서 ESS·AIDC 인프라·로봇 등 산업 전반으로 배터리 수요의 중심축을 이동시키는 구조 전환이 이제 데이터로 증명되고 있습니다.

단순히 매출 규모의 역전만이 중요한 것이 아닙니다. 2026년 1분기 실제 ESS 매출 비중은 전사의 20% 중반에 달했고, 회사 측은 연말까지 이를 30% 중반 이상으로 끌어올리겠다고 공식화했습니다. ESS 부문 영업이익은 1.8조 원 이상이 기대되며, 이는 연간 영업이익 2조 원 시대를 다시 여는 결정적 트리거가 될 것입니다. 그러나 2025년 기준 AMPC(첨단제조생산세액공제) 제외 영업손실이 3,007억 원이라는 냉정한 현실도 함께 직시해야 합니다. 이 리포트는 장밋빛 전망과 구조적 리스크, 그 양면을 모두 다룹니다.

핵심 투자 포인트 3가지:

- 성장축의 구조적 대전환: 2026년 ESS 매출 12조 원으로 EV 추월. ESS 누적 수주잔고 140GWh, 2~3년치 Visibility 확보. 장기 목표 2028년 ESS 매출 21.7조 원(현재의 7배)

- AI ESS 시장의 기하급수적 팽창: AI 데이터센터 전용 ESS 시장이 2025년 12GWh → 2027년 61GWh → 2030년 272GWh로 23배 폭증 예상. 2028년 비중국 ESS 수요 140~150GWh 중 LG 목표 85GWh(점유율 60%)

- AMPC 의존도 탈피가 진정한 Trigger: 2025년 AMPC 수령 1조 6,468억 원에도 AMPC 제외 적자. 2028년 AMPC 제외 EBITDA 10% 중반 달성이 배터리 제조사에서 테크 인프라 기업으로의 밸류에이션 리레이팅의 본질

🎯 2. Investment Thesis & Catalyst

'왜 지금 ESS인가?' — 전력 병목 현상이 만들어낸 강제적 성장의 서막

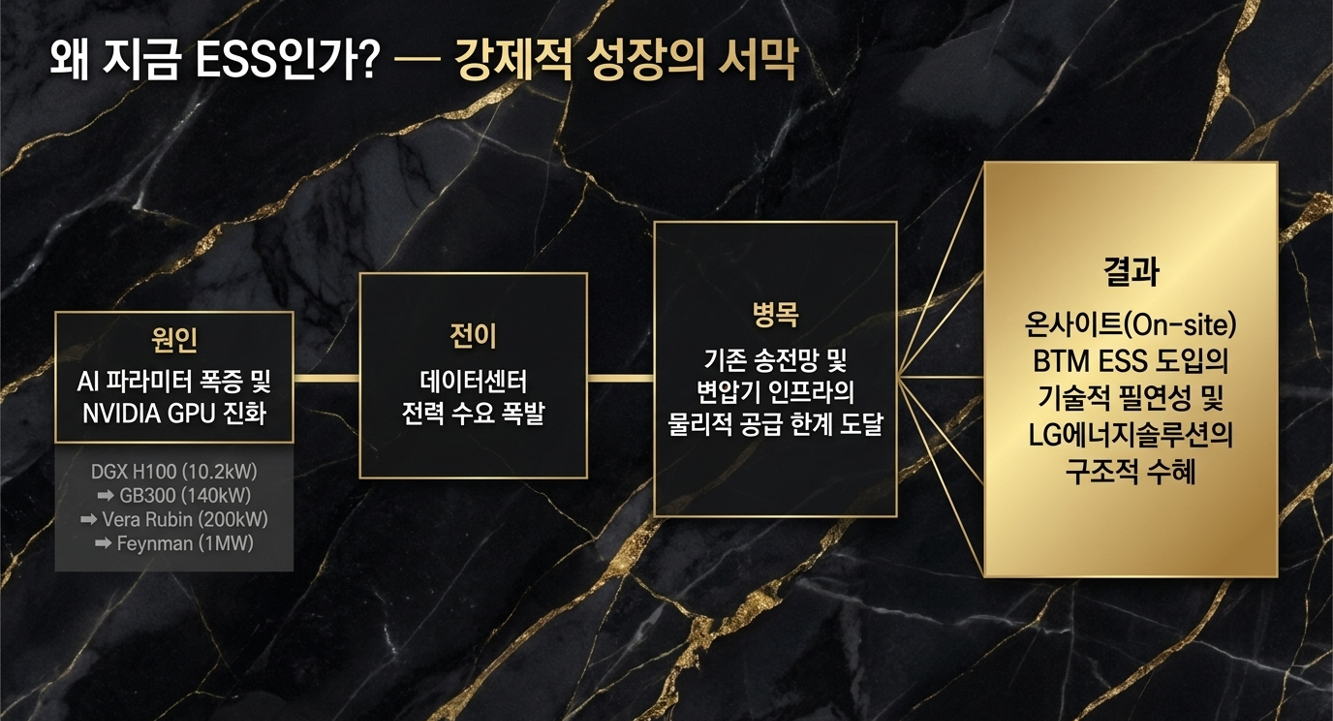

현재 글로벌 AI 산업의 병목 현상은 엔비디아의 GPU 공급 부족에서 '전력 인프라의 물리적 한계' 로 전이되었습니다. 이를 로직 트리(Logic Tree)로 분해하면 다음과 같이 귀결됩니다.

AI 모델 파라미터 폭증 → GPU 랙 전력 100kW→200kW→1MW → 데이터센터 전력 수요 폭발 → 송전망·변압기 공급 부족(Interconnection Queue 5년+) → 온사이트 BTM ESS 도입의 필연성 → LG에너지솔루션의 구조적 수혜

NVIDIA의 GPU 로드맵만 봐도 이 흐름이 선명합니다. DGX H100(2022) 랙 전력이 10.2kW였던 것이, GB200 NVL72(2025년 하반기) 120kW, GB300 NVL72(2025년 하반기) 140kW, Vera Rubin NVL72(2026년 하반기) 200kW로 폭증하고 있습니다. 2028년 출시 예정인 Feynman는 단일 랙에서 1MW를 소비할 전망입니다. 이것은 단순한 하드웨어 업그레이드가 아닙니다. 기존 전력 인프라 전체를 뒤흔드는 '전력 패러다임의 붕괴' 입니다.

글로벌 빅테크 수뇌부는 이미 이 위기를 공개적으로 경고했습니다. 젠슨 황 엔비디아 CEO는 "와트당 성능이 아키텍처의 핵심"이라며 전력 효율을 강조했고, 일론 머스크는 "데이터센터 전력을 위해 실제 발전 단계에서 얼마나 많은 전기가 필요한지 사람들은 이해하지 못하고 있다"며 경고했습니다. 사티아 나델라 마이크로소프트 CEO는 "현재의 문제는 컴퓨팅 자원의 과잉이 아니라 전력 공급의 속도"라고 단언했습니다.

숫자는 더 선명합니다. 데이터센터 전력 사용량은 2023년 170TWh에서 2030년 380~790TWh로 최대 4.4배 증가할 전망이며(EPRI), 이는 미국 전체 전력 수요의 9~17% 에 달합니다. 북미 신규 발전 프로젝트의 송전망 접속 대기 시간은 평균 5년 이상, 대형 변압기 리드타임은 128주(약 2.5년) 입니다. 하이퍼스케일러들이 "ESS를 내 마당에 지금 당장 설치하겠다"고 선택하는 것은 이 구조적 병목의 필연적 귀결입니다.

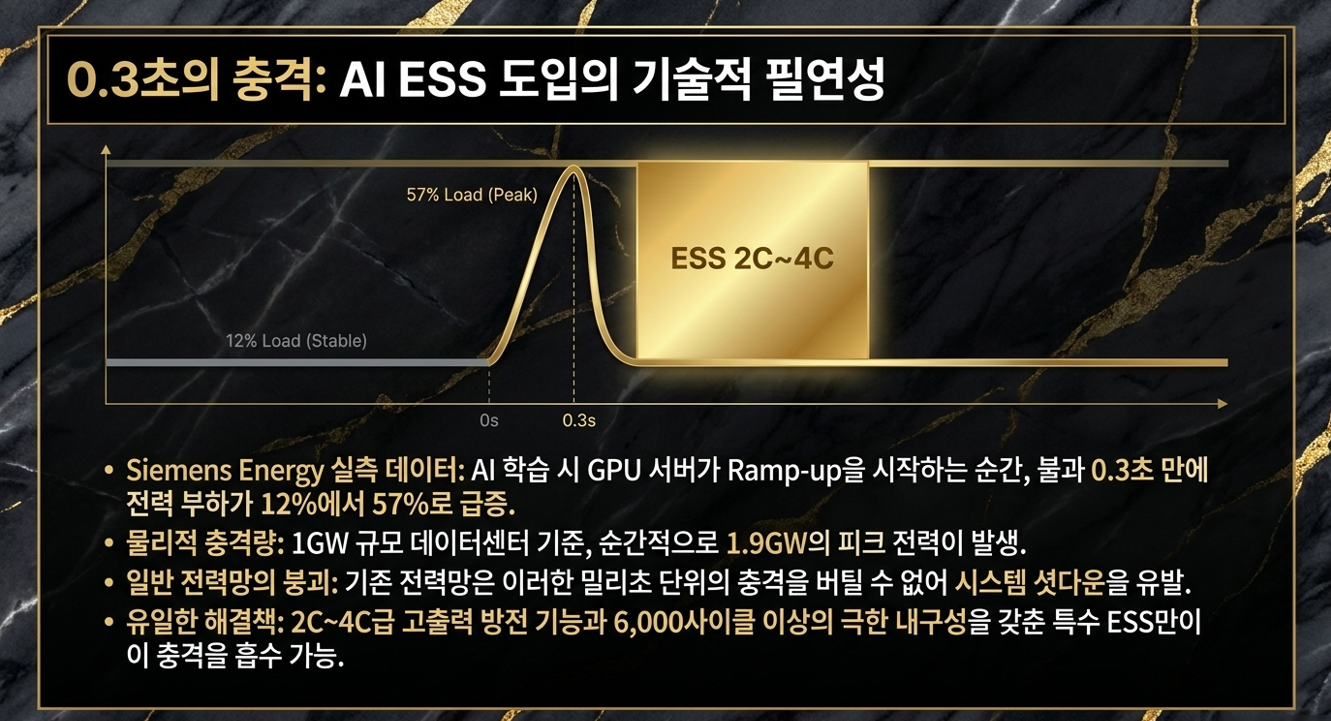

기술적으로도 ESS의 필요성은 절대적입니다. Siemens Energy가 실측한 AI 클러스터 데이터에 따르면, AI 학습 시 GPU 서버들이 Ramp-Up을 시작하는 순간 0.3초 만에 전력 부하가 12%에서 57%로 급증합니다. 이는 1GW 데이터센터 기준 1.9GW의 피크 전력이 순간적으로 발생한다는 의미입니다. 일반 전력망은 이 충격을 버틸 수 없습니다. 2C~4C급 고출력 방전이 가능한 ESS만이 이 순간적 충격을 흡수할 수 있습니다.

🏢 3. Industry Context & Competitive Landscape

저가형 배터리 경쟁을 넘어 고품질 전력 솔루션의 시대로

산업 패러다임은 이제 'kWh당 단가'에서 '전력 안정성 및 규제 적격성' 으로 이동하고 있습니다. 그러나 글로벌 시장 현실은 냉정합니다. 2025년 기준 글로벌 ESS 배터리 시장에서 상위 7개사가 모두 중국 기업이며, 합산 점유율은 83.3% 에 달합니다. CATL은 167GWh를 출하해 30% 점유율을 기록했고(전년 대비 80% 증가), 한국 3사 합산 점유율은 4% 에 불과합니다. 이 숫자만 보면 절망적입니다.

그러나 전략의 차이를 이해하면 그림이 완전히 달라집니다. 한국 배터리 3사의 전쟁터는 '글로벌 전체 시장'이 아닌 '미국 규제 적격 시장(Regulated Addressable Market)' 입니다. 이 특정 전쟁터에서는 판이 완전히 뒤집힙니다. 2028년 비중국 ESS 수요 140~150GWh 중 LG는 85GWh(약 60%), SDI는 34GWh, SK온은 10GWh를 목표로 합니다.

[중국산 배터리를 막는 3중 장벽]

첫째, 관세 장벽: 미국이 중국산 ESS용 배터리에 부과하는 관세는 58.4% 입니다. 기본 수입 관세(3.4%) + 상호 관세(10%) + 보복 관세(20%) + 섹션 301 관세의 합산입니다. 이 장벽 하나만으로 중국산 배터리의 원가 경쟁력은 사실상 소멸합니다.

둘째, FEOC(우려 외국기업) 규정: IRA에 명시된 FEOC 규정에 따라, 중국 정부의 지분·통제를 받는 기업이 만든 배터리 부품·핵심광물을 사용하면 세액공제 자격이 박탈됩니다. CATL, BYD 등 중국 주요 배터리 기업이 직접 제재 대상입니다.

셋째, MACR(국산화 비율) 규정: ESS 프로젝트가 ITC(투자세액공제, 48E)를 받으려면 PFE(해외우려기업) 부품을 사용할 수 없습니다. IRS 가이드라인에 따르면 배터리 BMS 포함 핵심 부품의 60% 이상이 비중국산이어야 합니다. 이 규정을 위반하면 프로젝트 전체의 ITC(최대 30~50%)가 소멸합니다. 중국산이 아무리 싸도 세후 경제성이 나오지 않는 구조입니다.

[Upstream] 비중국산 공급망의 세무적 안전성

비중국산 리튬·전구체 비중을 높인 LG는 하이퍼스케일러들에게 '세무적 리스크가 없는 파트너' 로 인식됩니다. AMPC(45X) 기준으로 kWh당 15~16달러의 세액공제가 LG ESS에 적용되며, 이것이 중국산과의 세후 가격 차이를 구조적으로 좁히는 핵심 레버입니다.

[Midstream] 미국 현지 생산 및 800VDC 기술 우위

LG에너지솔루션은 ESS 전용 LFP 라인을 북미에서 확장하며 60GWh 생산 능력을 갖추고 있습니다. 여기서 핵심 기술 우위가 등장합니다. NVIDIA는 차세대 데이터센터 전력 아키텍처로 800VDC(고압 직류) 를 공식 권고하고 있습니다. 기존 400VDC 대비 에너지 손실을 6.4% 절감하며, 100kW에서 MW 단위로 전력을 공급할 때 변환 단계를 줄여 효율을 극대화합니다. LG의 ESS 시스템이 이 800VDC 아키텍처와 통합됨으로써, 단순한 배터리 공급자가 아닌 데이터센터 전력 아키텍처의 핵심 구성요소로 편입됩니다.

[Downstream] AEROS™ 플랫폼과 Lock-in 효과

자회사 LG에너지솔루션 Vertech를 통해 공급하는 AEROS™는 단순한 소프트웨어가 아닙니다. AI ESS에는 2~4C 고출력 방전, 6,000 사이클 이상의 내구성, BMS(배터리 관리 시스템)·PCS(전력변환장치)·EMS(에너지관리시스템)가 유기적으로 통합된 '토탈 시스템' 이 필요합니다. AEROS™는 밀리초 단위 정밀 제어와 디지털 트윈 기반 예지 진단을 가능케 합니다. 수백 개 사이트에서 축적된 운영 데이터는 경쟁사가 하드웨어를 복제해도 따라올 수 없는 알고리즘 자산이 됩니다. 한 번 시스템을 도입한 하이퍼스케일러는 교체 비용(Switching Cost)이 극도로 높은 Lock-in 구조 에 들어가게 됩니다.

📊 4. Key Data & Evidence

데이터로 증명하는 펀더멘털의 질적 도약

① 매출 구조의 대역전 — 현재·중기·장기 3중 Roadmap

| 구분 | 2025년 (실적) | 2026년 (목표) | 2028년 (장기목표) |

| 전사 매출 | 23조 6,718억 원 | 10~20%중반 성장 | — |

| ESS 매출 | ~3.1조 원 | ~12조 원 (전년比 3배+) | 21.7조 원 (현재比 7배) |

| EV 매출 | ~13.68조 원 | ~10.28조 원 (△24.8%) | EV와 동등 수준 |

| ESS 영업이익 | — | 1.8조 원 이상 | — |

| ESS 매출 비중 | 20%초반 | 30%중반 (연말 목표) | — |

| AMPC 수령액 | 1조 6,468억 원 | 증가 예상 | 의존도 탈피 목표 |

| AMPC 제외 영업손익 | △3,007억 원 | BEP 전환 추진 | EBITDA 10%중반 |

SDI도 ESS에서 2025년 2.9조 → 2028년 9.2조 원을 목표로 하지만, LG의 21.7조 원 목표와는 격차가 큽니다.

② AI ESS 전용 시장 — 폭발적 성장의 새 카테고리

일반 ESS와 AI 데이터센터 전용 ESS는 별개의 시장입니다. AI ESS는 2~4C 고출력, 6,000 사이클 이상의 극한 내구성, BMS·PCS·EMS 통합 시스템이 필수로 요구됩니다. 이 AI ESS 전용 시장의 성장 전망은 다음과 같습니다.

| 연도 | AI ESS 시장 | 전체 ESS 대비 비중 |

| 2025년 | 12GWh | ~5% |

| 2027년 | 61GWh | ~15% 추정 |

| 2030년 | 272GWh | ~38% |

2025년 대비 2030년 23배 성장입니다. 전체 ESS 시장(BNEF: 2025년 241GWh → 2030년 710GWh)이 3배 성장하는 사이, AI ESS 시장은 23배 성장하는 초고속 니치 마켓 입니다. LG는 이 AI ESS 시장의 최우선 수혜 기업입니다.

③ 수주잔고 — 2~3년치 Visibility의 선행 지표

| 구분 | 수치 |

| ESS 누적 수주잔고 | 140GWh |

| 2026년 신규 수주 목표 | 90GWh 이상 (사상 최대 경신) |

| 46시리즈 수주잔고 | 300GWh 이상 (EV 회복 시 추가 레버) |

| ESS 생산능력 목표 | 60GWh (이 중 북미 50GWh) |

수주잔고 140GWh는 현재 생산능력(60GWh) 대비 2.3배에 달합니다. 이미 팔린 것을 만들기만 하면 되는 구조, 즉 수요 리스크가 없는 '예약된 매출' 이 쌓여 있다는 뜻입니다.

④ 테슬라 계약의 구조적 의미 — xAI Colossus와의 연결

2026년 3월, 미국 정부 채널을 통해 공식 확인된 테슬라 계약의 전모입니다.

| 항목 | 내용 |

| 계약 규모 | 43억 달러(약 6조 4,000억 원) |

| 배터리 사양 | LFP 각형(Prismatic) 셀 |

| 생산 거점 | 미국 미시간주 랜싱 단독 공장 |

| 양산 시작 | 2027년 |

| 공급처 | 테슬라 메가팩 3(미국 휴스턴 제조) |

| 계약 구조 | 기본 2027~2030년(3년) + 7년 연장 옵션 + 추가 물량 조항 |

실제로 xAI의 Colossus 2 데이터센터에는 테슬라 메가팩 XL 600기(총 2.3GWh)가 BTM ESS로 설치되어 있습니다. 이 Colossus 2의 전력 구성은 BTM LNG 발전 + 테슬라 ESS의 하이브리드 구조입니다. LG가 공급하는 LFP 셀이 테슬라 메가팩 3의 핵심 부품이 된다면, 이는 단순 배터리 납품이 아니라 글로벌 AI 인프라의 심장부에 직접 연결되는 것을 의미합니다.

⑤ 하이퍼스케일러 BTM/PPA 실제 계약 사례

| 기업 | 프로젝트 | 규모 | 방식 | 시기 |

| Microsoft | Eldorado Solar Farm + ESS | 270MW | FTM/PPA | — |

| Microsoft | Fairwater AI DC (Wisconsin) | 388MW | FTM/PPA | 2027 |

| Amazon AWS | Northern Indiana DC | 3,000MW | FTM/PPA | 2027 |

| xAI | Colossus 2 (Memphis) | 1.2GW BTM | BTM ESS | 가동 중 |

| Meta | Socrates Power (Ohio) | 400MW | BTM | 2026 |

| Stargate | Milam DC (Texas) | 미정 | BTM BESS | 2026 |

| Fermi Project | Matador (Texas) | 6,000MW | BTM/PPA | 2026 |

| Oracle | Project Jupiter (New Mexico) | 2,450MW | BTM SOFC | 2026 |

2026년 한 해만으로도 BTM·FTM을 합산한 신규 데이터센터 전력 프로젝트의 규모가 수십 GW에 달합니다. 이 수요의 전부를 ESS가 감당하지 않더라도, 극히 일부만 수주해도 LG의 수주 목표는 달성됩니다.

⑥ AIDC 전력 수요 전망 — LBNL vs EPRI

| 기관 | 전망 시점 | 데이터센터 전력 사용량 | 미국 전체 대비 |

| LBNL | 2028년 | 325~580TWh | 6.7~12배 증가 |

| EPRI | 2030년 | 380~790TWh | 9~17% |

| IEA | 2026~2030년 | 전 세계 5년 3.6% 증가 예상치의 10% 차지 | — |

IEA는 2015~2025년 전 세계 전력 수요가 700TWh 증가했는데, 2026~2030년에는 1,100TWh가 증가(60% 더 빠름)할 것으로 전망합니다. 이 증분의 상당 부분이 AI 데이터센터에서 나옵니다.

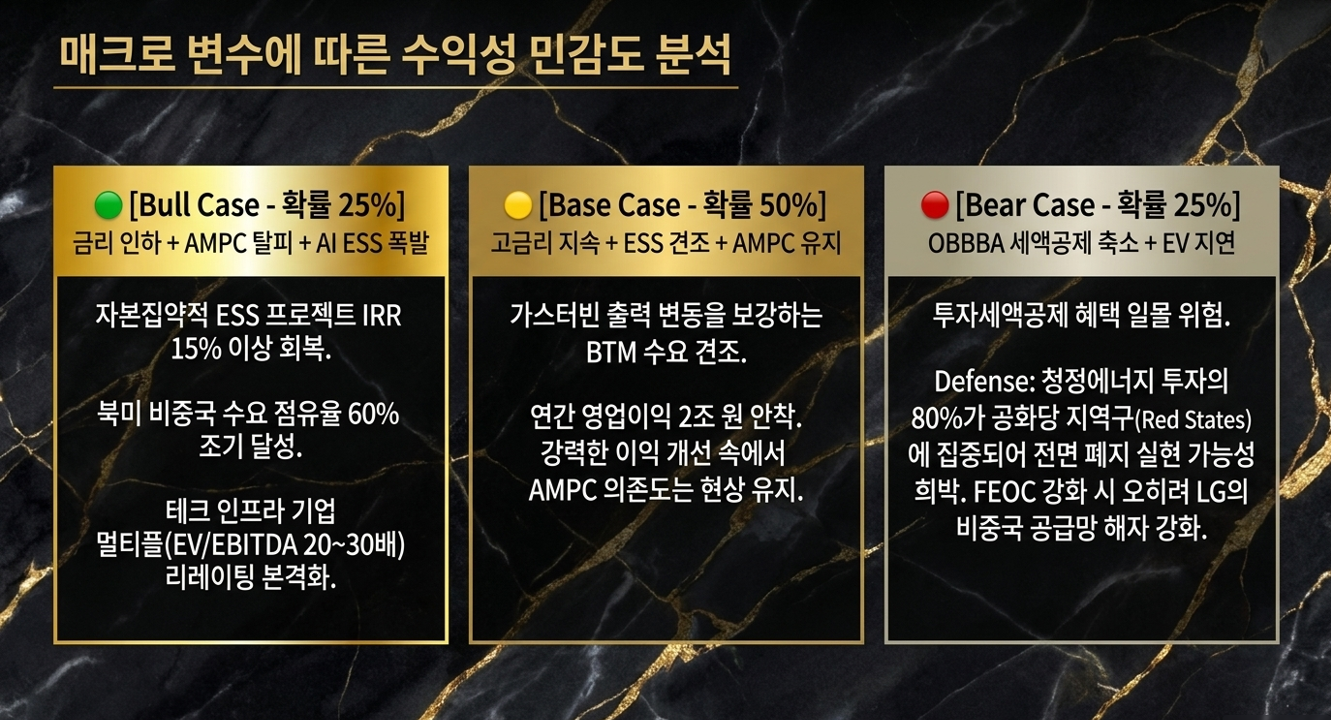

📉 5. Scenario Analysis & Macro Sensitivity

매크로 변수에 따른 수익성 민감도 분석

🟢 [Bull Case]: 금리 인하 + AMPC 의존도 탈피 + AI ESS 폭발 (확률 25%)

금리 인하 가속화 시 자본집약적 ESS 프로젝트의 IRR이 15% 이상으로 회복됩니다. AI ESS 시장이 2030년 272GWh를 향해 가는 과정에서 LG의 시장점유율이 목표치(비중국 수요의 60%)를 달성하면, 단순 ESS 매출 목표 21.7조를 상회합니다. AMPC 제외 EBITDA가 10% 중반에 도달하는 순간 Vertiv, Eaton, Schneider Electric 등 테크 인프라 기업의 EV/EBITDA 20~30배 수준으로의 멀티플 리레이팅이 시작됩니다.

🟡 [Base Case]: 고금리 지속 + ESS 견조 + AMPC 구조 유지 (확률 50%)

고유가 국면 지속과 가스발전 기반 BTM 수요 견조 시나리오입니다. 2C급 이상 방전 기능을 갖춘 LG의 ESS는 가스터빈의 출력 변동을 보강하며 연간 영업이익 2조 원을 안착시킵니다. AMPC 의존도는 여전하지만 ESS 매출 고성장으로 AMPC 수령액 자체가 늘어나며 절대 이익이 개선됩니다. BTM 온사이트 전력의 LCOE(균등화 발전비용) 관점에서도 태양광+ESS 조합은 CCGT(복합화력발전, 80MWh/LCOE)와 경쟁 가능한 수준으로 접근하고 있습니다.

🔴 [Bear Case]: OBBBA 세액공제 대폭 축소 + EV 회복 지연 (확률 25%)

OBBBA 법안 통과로 ITC/PTC 혜택이 일몰되는 경우입니다. 그러나 결정적 팩트가 있습니다. 2022년 IRA 통과 이후 청정에너지 투자의 80% 이상이 공화당 우세 지역(Red States) 에 집중되고 있습니다. 전면 폐기는 자기 지역구 일자리 파괴를 의미하므로, 실현 가능성이 낮습니다. 오히려 FEOC 강화·비중국산 요건 강화 형태가 현실적이며, 이는 비중국 공급망을 완비한 LG에게 더 강력한 해자로 작용합니다. Bear Case에서도 LG의 경쟁 우위는 유지됩니다.

🧑💼 6. Tear-down Q&A: 기관 투자자의 반박

Q1. "AMPC 제외 시 적자인 회사에 왜 프리미엄을 줘야 하나? 결국 보조금 의존 기업 아닌가?"

가장 핵심적인 반박입니다. 2025년 AMPC 수령액 1조 6,468억 원, AMPC 제외 영업손실 3,007억 원 — 이 숫자는 사실입니다. 그러나 프레임을 바꾸면 다르게 보입니다. 첫째, AMPC(45X)는 미국 정부가 전략적 산업 육성을 위해 지급하는 구조적 인센티브로, 반도체 CHIPS Act와 성격이 같습니다. 삼성전자·TSMC가 CHIPS Act 보조금을 받는다고 '보조금 의존 기업'이라 하지 않는 것과 동일한 논리입니다. 둘째, 방향성이 결정적입니다. 2025년 2분기 AMPC 제외 기준 6개 분기 만에 일시적 흑자를 경험했고, ESS 매출이 3배 성장하는 2026년에 AMPC 제외 BEP 전환이 가시화됩니다. LG가 스스로 제시한 2028년 AMPC 제외 EBITDA 10% 중반 — 이것이 달성되는 순간 '보조금 의존' 프레임은 완전히 해체됩니다.

Q2. "글로벌 ESS 점유율 4%인 회사가 무슨 경쟁력인가? CATL이 30%를 차지하는데."

정확한 데이터를 짚으셨습니다. 그러나 분모를 바꿔야 합니다. LG의 실질 전장은 북미 규제 적격 시장입니다. FEOC 규정, 58.4% 관세, MACR 요건이 중국산 배터리를 구조적으로 차단하는 이 시장에서 2028년 비중국 ESS 수요 140~150GWh 중 LG 목표 85GWh는 점유율 약 60% 입니다. 글로벌 4%와 북미 60%는 전혀 다른 숫자입니다.

Q3. "EV 수요는 처참하고 테슬라도 주춤하는데, ESS 12조 매출이 전사 마진을 방어할 수 있겠나?"

마진의 '질' 을 보셔야 합니다. EV 배터리는 완성차 업체의 단가 인하 압박(CR)에 시달리는 'B2B 제조' 영역이지만, ESS는 하이퍼스케일러의 '인프라 투자(CAPEX)' 영역입니다. 데이터센터 가동이 하루 늦어질 때의 손실은 배터리 가격의 수십 배입니다. ESS 영업이익률 15% 수준은 EV 부문 대비 압도적으로 높습니다. EV 매출 공백을 ESS 고마진이 상쇄하는 '이익의 질적 개선' 이 본질입니다.

Q4. "800VDC, AEROS™가 정말 복제 불가능한 해자인가?"

AEROS™의 진정한 가치는 '밀리초 단위 제어' 기능 자체가 아닙니다. 데이터 축적입니다. AI ESS에는 2~4C 고출력, 6,000 사이클 내구성, BMS·PCS·EMS 통합이라는 극한의 요구사항이 있습니다. AEROS™가 수백 개 사이트에서 수억 시간의 운영 데이터를 축적할수록 열화 예측·부하 최적화·고장 예방 알고리즘의 정확도는 기하급수적으로 높아집니다. 새로운 경쟁자가 하드웨어를 복제해도 이 데이터 모델은 복제할 수 없습니다. 한 번 LG 시스템을 도입한 하이퍼스케일러는 교체 비용이 극도로 높은 Lock-in 구조에 진입합니다.

Q5. "테슬라 단일 고객 집중 리스크는 어떻게 보나?"

정당한 우려입니다. 43억 달러 메가팩 3 계약이 가시화될수록 테슬라 의존도 리스크도 커집니다. 테슬라의 자체 배터리 내재화 가속화 시나리오는 LG 수익 구조에 직접적 타격이 될 수 있습니다. 그러나 LG는 테슬라 외에도 Microsoft, Amazon, xAI, Meta 등 하이퍼스케일러 직접 공급으로 다변화를 추진 중입니다. 위 하이퍼스케일러 계약 사례표에서 보듯, 수요처는 이미 특정 고객에 종속되지 않는 다층 구조로 분산되고 있습니다.

⚠️ 7. Risk Factors & Bear Case

반드시 체크해야 할 치명적 꼬리 위험(Tail Risk)

① AMPC 의존 구조의 구조적 취약성 [최우선 리스크]

2025년 기준 AMPC 제외 영업손실 3,007억 원. AMPC(45X)는 2031년까지 단계적 축소 일정이 법안에 명시되어 있습니다. 이 기간 내에 자체 원가 경쟁력 내재화 속도가 투자 thesis의 최대 변수입니다. 2026년 연간 AMPC 제외 BEP 달성 여부가 1차 체크포인트입니다.

② 송전망 접속 지연에 따른 매출 이연(Revenue Deferral)

ESS 설치가 완료되어도 그리드 연결 지연으로 매출 인식이 분기 단위로 밀릴 수 있습니다. 미국 내 Interconnection Queue에 등록된 프로젝트 규모가 2.3TW(2024년 기준) 에 달하며, 대기 기간은 평균 5년 이상입니다. 이는 분기 실적 컨센서스 하회의 직접적 원인이 될 수 있습니다.

③ 수주잔고의 질적 리스크

140GWh 수주잔고는 양적으로 강력하지만, 계약 조건·납기·가격 조정 조항의 세부 내용이 공개되지 않습니다. 고객사의 프로젝트 지연·취소·단가 재협상이 발생할 경우 수주잔고 숫자와 실제 매출 사이의 Gap이 발생합니다.

④ 글로벌 시장 점유율 방어 실패

FEOC 규정이 적용되지 않는 유럽·신흥국 시장에서 CATL과 BYD가 압도적 원가 경쟁력으로 공세를 이어가고 있습니다. 북미 단일 시장 집중도가 과도하게 높아지는 리스크가 있습니다.

⑤ OBBBA 법안 통과 시 ESS ITC 훼손

OBBBA 통과로 ESS ITC(48E) 조항이 변경되면, ESS 프로젝트 경제성이 악화됩니다. 단, 현재 논의 구도는 전면 폐지보다는 PFE(FEOC) 강화 방향이 유력하며, 이 경우 LG는 오히려 수혜를 받는 역설적 구조가 됩니다.

⑥ 테슬라 단일 고객 집중 및 자체 내재화 리스크

테슬라의 4680 자체 배터리 생산 확대·내재화 가속화 시나리오는 LG 수익 구조에 직접적 타격이 될 수 있습니다. 하이퍼스케일러 다변화 속도가 이 리스크의 완충재입니다.

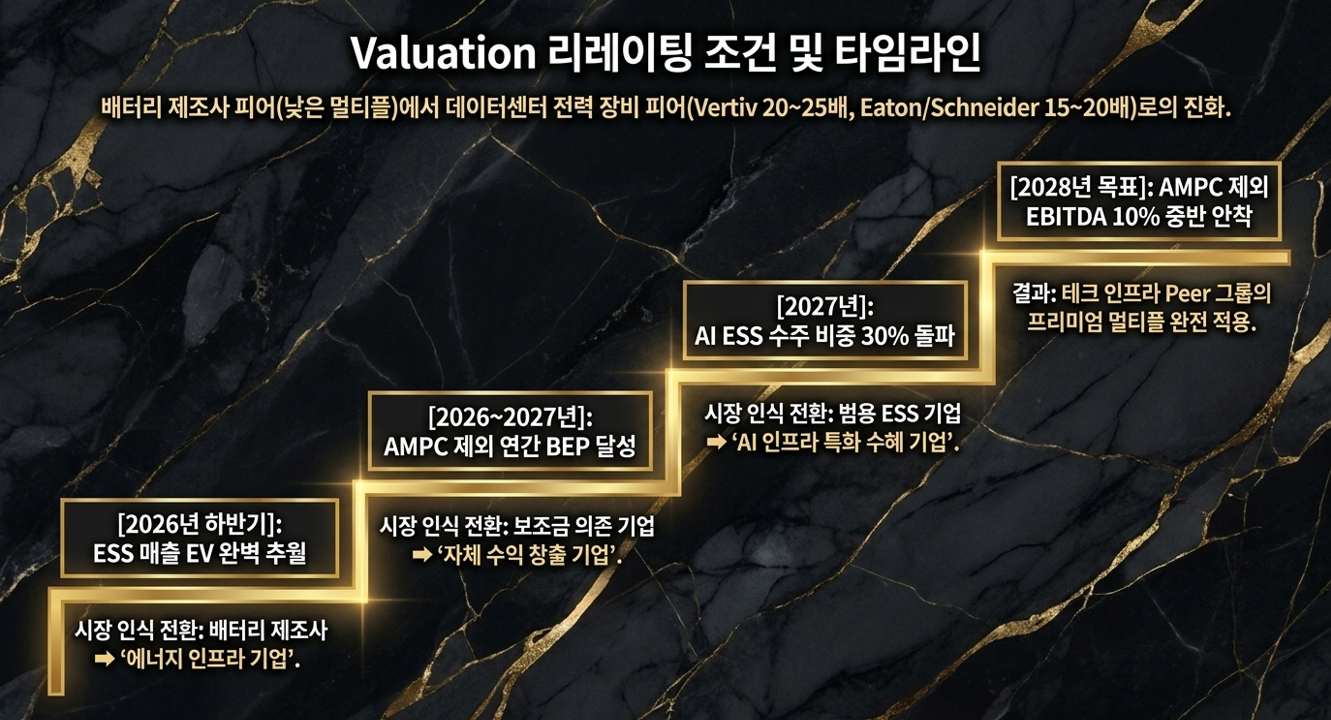

🏁 8. Conclusion & Valuation Implication

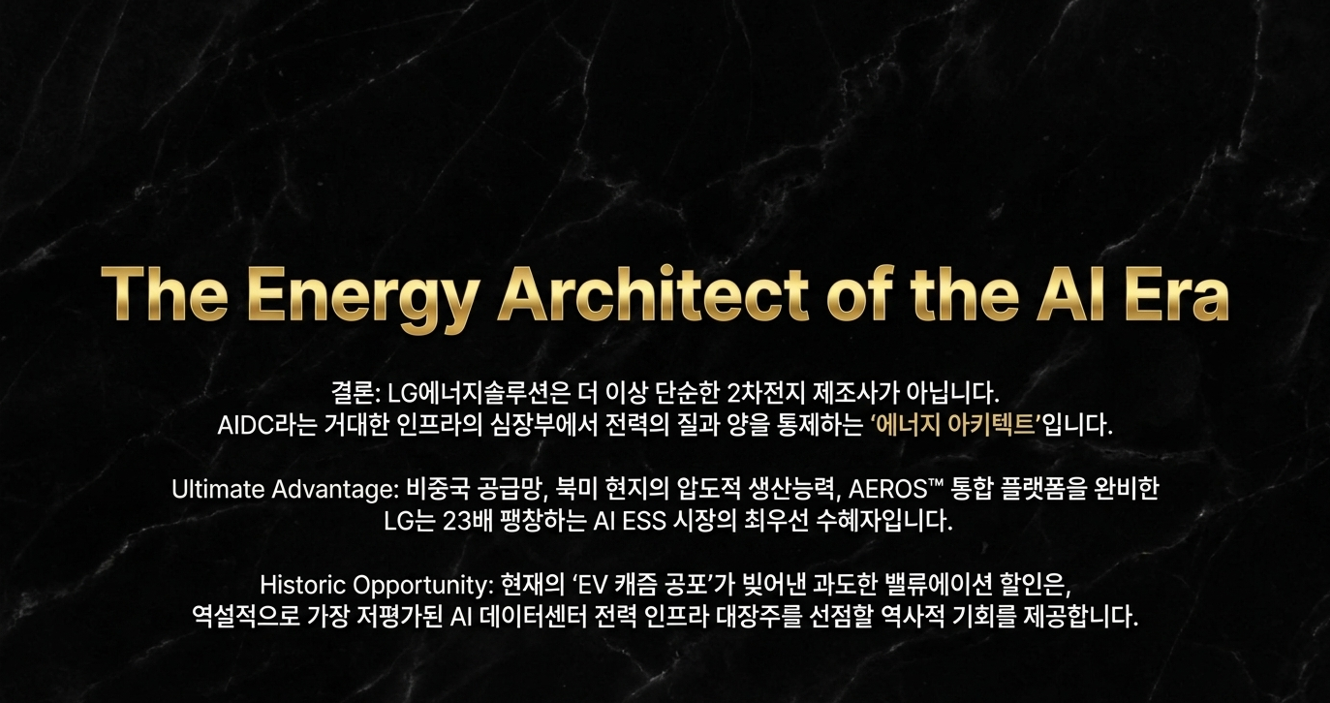

LG에너지솔루션은 이제 단순한 2차전지 제조사가 아닙니다. AIDC라는 거대한 인프라의 심장부에서 전력의 질과 양을 조절하는 '에너지 아키텍트' 로 재평가되어야 합니다.

밸류에이션 리레이팅 조건 및 타임라인:

| 리레이팅 Trigger | 달성 예상 시점 | 피어 그룹 변화 |

| ESS 매출 EV 추월 수치 확인 | 2026년 하반기 | 배터리 제조사 → 에너지 인프라 기업 |

| AMPC 제외 연간 BEP 전환 | 2026~2027년 | 보조금 의존 → 자체 수익 기업 |

| AI ESS 수주 비중 30% 돌파 | 2027년 | 범용 ESS → AI 인프라 특화 기업 |

| AMPC 제외 EBITDA 10%중반 | 2028년 목표 | 배터리 Peer → 테크 인프라 Peer |

Vertiv(데이터센터 전력 장비)의 EV/EBITDA는 2026년 기준 20~25배 수준이며, Eaton과 Schneider Electric은 15~20배를 받고 있습니다. 현재 LG에너지솔루션이 배터리 제조사 피어 기준으로 받는 멀티플과는 현격한 차이가 있습니다. 위 Trigger들이 순차적으로 확인될수록 시장의 프레임은 단계적으로 이동할 것입니다.

최종 투자 판단의 핵심 체크리스트 (분기별 모니터링):

- ✅ ESS 수주잔고가 140GWh 이상을 유지하며 증가하는가?

- ✅ AMPC 제외 기준 영업손익이 개선되고 있는가? (방향성이 핵심)

- ✅ 북미 50GWh 생산 목표가 연내 달성되는가?

- ✅ 테슬라 메가팩 3용 미시간 공장이 2027년 가동 일정을 유지하는가?

- ✅ AI ESS 전용 수주 비중이 늘어나고 있는가? (AI ESS 2030년 272GWh 성장의 수혜)

- ✅ 하이퍼스케일러 고객 다변화(테슬라 집중도 완화)가 진행되고 있는가?

AI ESS 시장이 2030년 272GWh를 향해 23배 성장하는 과정에서, 비중국 공급망과 북미 현지 생산, 그리고 AEROS™ 소프트웨어 플랫폼으로 무장한 LG에너지솔루션은 이 시장에서 가장 유리한 위치에 서 있습니다. 전력 병목을 해결하는 자가 AI 시대의 진정한 승자라는 관점에서, LG에너지솔루션은 현재 EV 캐즘의 공포가 만들어낸 가장 저평가된 AIDC 인프라 수혜주입니다. 단, AMPC 의존도 탈피와 자체 수익성 확립이라는 과제는 투자자가 냉정하게 모니터링해야 할 핵심 변수입니다.

주식비서 로니

litt.ly

본 분석은 iM증권 AIDC BTM 심층 리포트(2026.05.11), 공시 실적, 공개 뉴스 자료를 바탕으로 작성된 참고용 리포트입니다. 투자에 대한 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다.

'종목 분석 > 이슈 체크 & 기술 분석' 카테고리의 다른 글

| 바이오의 시간은 다시 오는가: K-BIO 밸류체인 확장과 차별화 투자 전략 (0) | 2026.05.30 |

|---|---|

| 디앤디파마텍(D&D Pharmatech) DD01 MASH 임상 2상 48주 결과 심층 분석 리포트 (0) | 2026.05.27 |

| AI 시대의 부(富)는 누구의 것인가초과 세수 논란으로 본 AI 경제의 구조적 전환과 국가의 새로운 역할 (0) | 2026.05.17 |

| K-시스템 반도체 디자인 생태계의 명암: 2026–2028 생존의 분기점과 재무적 임계점 분석 (0) | 2026.05.16 |

| 글로벌 에너지 패러다임 시프트와 전력 인프라의 구조적 성장 (0) | 2026.04.29 |