2026년 하반기 K-BIO 섹터 심층 분석 리포트 | 2026.05.28 기준 최신 데이터 반영

1. Executive Summary

2026년 하반기 K-BIO 섹터는 단순한 기대감을 넘어, EPS(주당순이익) 추정치의 실질적 상향과 밸류에이션 리레이팅(Valuation Re-rating)이라는 산술적 필연성의 구간에 진입하고 있다. 2026년 5월 중순까지 집계된 국내 기술 이전(L/O) 합산 규모는 최대 마일스톤 기준 약 65억 달러($6.5B)에 달하며, 이는 역대 최고치였던 2025년 전체 성과($13.7B)의 약 50%를 상반기 내에 달성한 것이다.

2026년 상반기 코스닥 제약 지수는 코스닥 전체가 연초 대비 22% 상승하는 동안 오히려 3% 하락하는 이례적 디커플링을 연출했으며, 4월 27일 정점 대비 불과 3주 만에 약 18%의 급락을 기록했다. 하락의 본질적 원인은 플랫폼 기업의 로열티율 노이즈, AI·반도체 섹터로의 수급 쏠림, 임상 데이터 발표 이후 단기 차익 실현 매물이 복합적으로 작용한 결과로, 시장은 소수 기업의 지표 악화를 섹터 전체의 펀더멘털 훼손으로 오인하는 '비관적 편향'에 매몰되어 있었다.

2025~2026년 주요 기술 이전 건별 집계

| 계약 시기 | 기업 | 파트너 | 대상 | 금액(max) |

| 2025-02 | 올릭스 | Eli Lilly | OLX75016(RNAi) | $630M |

| 2025-03 | 알테오젠 | AstraZeneca | ALT-B4 | $1,350M |

| 2025-04 | 에이비엘바이오 | GSK | Grabody-B | $2,775M |

| 2025-05 | 알지노믹스 | Eli Lilly | RNA 편집 플랫폼 | $1,334M |

| 2025-11 | 에이비엘바이오 | Eli Lilly | Grabody | $2,602M |

| 2025-12 | Sanofi | - | ADEL-Y01 | $1,040M |

하반기 우상향의 논리적 근거는 명확하다. 유한양행 렉라자(Lazertinib)의 글로벌 상업화에 따른 실질적 현금 흐름 유입, 에스티팜의 RNA 기반 상업화 원료 공급 계약 확대, 알테오젠 SC 제형 변경 플랫폼의 독점적 가치 재평가, 그리고 디앤디파마텍 DD01의 EASL 2026 MASH 3대 핵심 지표 전 통계적 유의성 확보가 섹터 전체의 신뢰도를 복원할 것이다. Top Picks는 유한양행, 에스티팜이다.

2. Investment Thesis: 왜 지금 바이오인가

K-BIO 섹터 투자는 현재 전략적 필수 선택지다. 하반기 반등의 로직은 **[학회 임상 데이터 발표 → PoC 확보 → 빅파마향 기술 이전 → 현금 흐름 유입 및 밸류에이션 재평가]**로 이어지는 엄격한 로직 트리에 기반한다.

2026년 5월 알지노믹스가 릴리와 맺은 RNA 편집 플랫폼 계약($1.3B 이상)은 1b/2a상 ORR 38.5%라는 임상 데이터를 기반으로 한 것으로, 데이터 없이 스토리만 팔던 시대는 완전히 끝났음을 의미한다. 주요 제약·바이오 업체들의 합산 영업이익은 2026년 5.7조 원(YoY +25%)을 기록한 뒤 2027년 7조 원에 육박할 전망이며, 기술 이전 Upfront가 R&D 비용을 상쇄하고 순이익으로 전환되는 구간에서 발생하는 멀티플 확장이 섹터 전체의 밸류에이션 리레이팅을 정당화한다.

3. 하반기 핵심 학회 및 데이터 카탈리스트

EASL 2026 (5/27, 바르셀로나) — 완료, 결과 확보

디앤디파마텍 DD01 MASH 치료제 임상 2상 48주 조직생검 최종 데이터가 EASL 2026 Late-Breaking Abstract(LBA) 세션에서 발표됐다. DD01은 GLP-1/GCG 이중 작용 기전의 장기 지속형 피하주사 제제로, 미국 내 12개 기관에서 총 67명을 대상으로 무작위 배정·이중맹검·위약대조 방식으로 진행됐으며, FDA 허가 심사의 핵심 요건인 3대 조직학적 지표 전 통계적 유의성을 확보했다.

| 평가 지표 | DD01 투약군 vs. 위약군 | 통계적 유의성 |

| 섬유화 악화 없는 MASH 해소 | +57.2% | ✅ 확인 |

| MASH 악화 없는 섬유화 개선 | +34.2% | ✅ 확인 |

| MASH 해소 + 섬유화 개선 복합지표 | +32.2% | ✅ 확인 |

안전성 측면에서도 48주 투약 기간 전반에 걸쳐 우수한 내약성이 확인됐으며, 이슬기 디앤디파마텍 대표는 "MASH 해소, 간 섬유화 개선, 복합지표 전반에서 통계적 유의성을 확보했다"고 공식 발표했다.

EASL 2026 MASH 경쟁 구도 업데이트

| 약물 | 개발사 | 기전 | 기간 | 지방간 감소율 | 조직생검 결과 |

| DD01 | 디앤디파마텍 | GLP-1/GCG | 48주 | -62.3% (12주 MRI-PDFF) | 3대 지표 전 통계 유의성 ✅ |

| Survodutide | BI/Zealand | GLP-1/GCG | 48주 | -64.3% | 3상(SYNCHRONIZE) 진행 중 |

| Pemvidutide | Altimmune | GLP-1/GCG | 48주 | -54.75% | 2b상 IMPACT |

| Efinopegdutide | MSD | GLP-1/GCG | 24주 | -72.7% | 3상 미발표 |

| Resmetirom | Madrigal | THRβ | 52주 | -46.6% | FDA 승인 완료 |

LBA 선정은 데이터의 학술적 가치에 대한 EASL 위원회의 1차 공개 평가다. 교차 비교(Cross-trial comparison)임을 감안하더라도, 조직학적 엔드포인트를 단기간에 동시 충족한 것은 경쟁 약물 대비 차별화된 포지션을 부여한다. 다음 변곡점은 BIO USA(6/22) 전후 빅파마와의 기술이전 계약 공시 여부다.

ASCO 2026 (5/29~6/2, 시카고)

지아이이노베이션(efdelikofusp alfa, GI-101A, Rapid Oral Session), 바이젠셀(VT-EBV-N, Oral Abstract Session), 유한양행 아미반타맙+렉라자 병용요법 CHRYSALIS-2 업데이트가 이어진다. 올해 ASCO 발표의 핵심 특징은 전임상이 아닌 Human 임상 데이터 비중이 압도적으로 높다는 점으로, 기술 이전 협상 테이블에서의 우위로 직결된다.

ADA 2026 (6/5, 뉴올리언스)

펩트론의 SmartDepot 플랫폼 기반 1개월 지속형 세마글루타이드(PT403) First-in-Human 안전성 데이터와 한미약품 HM17321(UCN2 유사체, 1상 SAD 결과)이 공개된다. 릴리 Retartrutide(GLP-1/GIP/GCG, 3상 TRIUMPH-1), 노보 노디스크 CagriSema(GLP-1/Amylin, 3상 REIMAGINE) 등 글로벌 빅파마의 차세대 경쟁 구도 속에서 한국 기업의 제형 변경 기술 및 신기전 약물이 대안적 가치를 인정받는 변곡점이 될 것이다.

BIO USA 2026 (6/22, 샌디에이고)

전 세계 빅파마 BD(사업 개발) 책임자들이 모이는 이 자리에서 DD01, RZ-001 등 상반기 확보된 PoC 데이터는 실질적인 텀시트(Term Sheet) 체결로 전환될 확률이 높다. 데이터를 들고 BIO USA에 입장하는 기업과 그렇지 못한 기업의 결과는 극명하게 갈릴 것이다.

WCLC 2026 (9/12, 서울 개최)

세계폐암학회가 올해 서울에서 열린다는 사실은 K-BIO에 지정학적 프리미엄을 부여한다. 유한양행 VRN11(EGFR C797S 변이 대응 차세대 TKI) 1b/2a 업데이트가 홈그라운드에서 발표되며, K-BIO 기업들이 글로벌 파트너들과 BD 미팅을 진행할 수 있는 최적 환경이 조성된다.

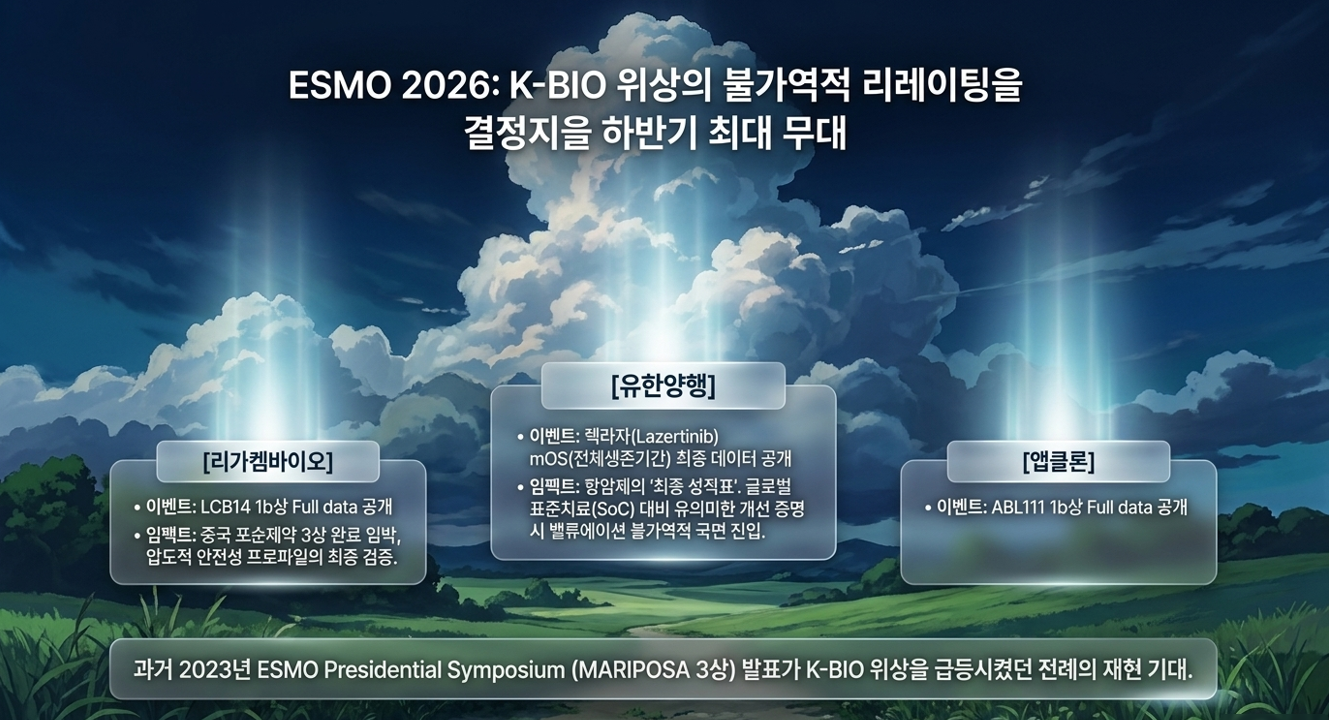

ESMO 2026 (10/23, 마드리드) — 하반기 최대 이벤트

유한양행 렉라자 mOS(전체 생존 기간 중앙값) 최종 데이터, 리가켐바이오사이언스 LCB14 1b상 full data, 앱클론 ABL111 1b상 full data가 동시에 공개된다. mOS는 항암제의 '최종 성적표'로, 이 데이터가 글로벌 SoC(표준 치료) 대비 유의미한 개선을 증명할 경우 유한양행의 밸류에이션 리레이팅은 불가역적 국면에 진입한다. 2023년 ESMO Presidential Symposium MARIPOSA 3상 발표가 K-BIO 위상을 급등시켰던 전례를 상기할 필요가 있다.

4. 기업별 심층 분석

4-1. 알테오젠: SC 플랫폼의 절대적 해자

ALT-B4(SC 제형 변경 플랫폼)는 미국 PTAB(특허심판원)에서 Halozyme의 핵심 PGR(등록 후 재심사) 청구를 기각하며 기술적 진입 장벽을 공고히 했다. PTAB은 Halozyme이 제기한 '112a(기재요건 위반)' 주장을 기각했으며, ALT-B4의 US11,952,600B2(Amino Acid Position 320 치환 특허)는 Table 9, 11에 근거하여 기재 요건을 충족한다고 판단했다.

경쟁사 Halozyme Enhanze 핵심 특허가 2029년 만료되는 반면, ALT-B4의 핵심 특허는 2032년(제조 특허군)~2043년(물질 특허)까지 유효하다. 이 특허 수명 격차는 2029년 이후 Enhanze 기반 계약을 갱신해야 하는 빅파마들이 ALT-B4를 선택할 강력한 유인이 된다. 2026년 5월 현재 MSD·AstraZeneca(2건)·Biogen·GSK·Tesaro 등 초대형 파트너들과 10건의 MTA(물질이전계약)를 체결했으며, JPMHC 2026에서는 추가 기술 이전이 임박했음을 시사했다.

단, 중요한 리스크가 존재한다. PTAB의 결정은 행정적 무효 심판으로, 뉴저지 연방 법원에서 진행 중인 침해 소송을 법적으로 직접 구속하지 않는다. 소송은 현재진행형이며 리스크가 완전히 해소된 것이 아님을 명확히 인식해야 한다. 알테오젠 DCF 모델에서 Terminal Value는 전체 기업 가치의 76.6%를 차지하며, WACC 9.26% 적용 시 금리 1% 상승이 기업 가치에 미치는 민감도가 에스티팜(WACC 7.8%) 대비 현저히 크다.

4-2. 에스티팜: RNA CDMO의 독보적 현금 창출 구조

에스티팜은 siRNA·ASO 올리고핵산 CDMO 전문 기업으로, 2024년 매출 102.9억 원 → 2025년 215.9억 원(YoY +109.8%)의 폭발적 성장을 실현했다. RNA CDMO 시장은 2020년 약 48억 달러에서 2025년 약 108억 달러로 2배 이상 성장했으며, Novartis inclisiran(Leqvio)의 2025년 YoY +58.9% 매출 성장과 Alnylam vutrisiran(Amvuttra)의 급성장이 수요를 견인하고 있다. 2026F 매출 470.3억 원(YoY +43.2%), 영업이익 246.1억 원(YoY +53.5%)이 전망되며, RNA CDMO 수익으로 자체 신약 STP0404(HIV-1, First-in-class 소분자, 2a상 진행 중) 임상 비용까지 자체 조달하는 이상적인 재무 구조를 보유하고 있다.

4-3. 리가켐바이오사이언스: ADC의 무결한 재무와 파이프라인 빌드업

리가켐바이오사이언스(2024년 3월 29일 '레고켐바이오사이언스'에서 사명 변경)는 2026년 초 기준 약 5,116억 원의 현금 및 현금성 자산을 보유하고 있다. 오리온이 2024년 1월 유상증자를 통해 약 4,700억 원을 납입하며 지분 25.73%로 최대주주에 등극해 재무 안정성을 공고히 했다.

LCB14(HER2 ADC, caxmotabart entudotin): ESMO 2025에서 발표된 1a/b상 데이터(데이터 컷오프 2025.7.31) 기준, HER2 양성군 ORR 64%(7/11명), HER2-low ORR 43%(3/7명)이며 Grade 3 AE 17.7%로 경쟁 약물 대비 우수한 안전성 프로파일을 보였다. 2026년 1월 ASCO GI에서 식도암 하위 분석 데이터를 추가 발표했으며, 트라스트주맙 치료 경험 식도암 환자 10명 중 ORR 50%를 기록했다. Primary Completion Date 2026년 12월로, ESMO 2026(10월)에서 full data 발표가 예정되어 있다.

LCB14 안전성 프로파일 비교(Grade 3 AE 기준)

| 약물 | Grade 3 AE | SAE | 비고 |

| LCB14(IKS014) | 17.7% | 8.1% | ESMO 2025 기준 |

| Padcev(enfortumab vedotin) | 57.3% | 27.7% | FDA 승인 |

| Tivdak(tisotumab vedotin) | 29.2% | 32.8% | FDA 승인 |

| Enhertu(T-DXd) | 75.2% | 21.6% | FDA 승인, 글로벌 SoC |

포순제약(Fosun Pharma)은 LCB14(FS-1502) 3상을 진행 완료했으며, 2025년 말 기준 중국 NMPA에 BLA 제출 예정으로, 2027년 중국 시장 최초 상업화를 목표로 하고 있다. 리가켐 김용주 대표는 2026년 1분기 BLA 신청 계획을 공개 발언한 바 있다.

4-4. 유한양행: 렉라자 글로벌 상업화의 현금 흐름 현실화

유한양행 렉라자(Lazertinib) + 아미반타맙(Rybrevant) 병용요법은 미국에서 Rybrevant Faspro(SC 제형)로 FDA 승인을 받아 처방이 이뤄지고 있다. ESMO 2026(10월)에서의 mOS 최종 데이터 발표는 캐나다·유럽 등 보수적 규제 기관을 설득할 핵심 논거가 될 것이다.

단, 캐나다 CDA-AMC 약가 협상 리스크를 명시해야 한다. CDA-AMC는 렉라자+아미반타맙 병용요법이 실제 임상 현장의 SoC인 '오시머티닙+백금 기반 항암화학요법'과 직접 비교(Head-to-Head)되지 않았다는 이유로 87% 약가 인하를 요구했다. K-BIO가 글로벌 시장에서 정당한 밸류에이션을 인정받기 위해서는 임상 설계 단계부터 글로벌 SoC와의 직접 비교 데이터를 확보해야 한다는 구조적 교훈이다.

VRN11(EGFR C797S 변이 대응 차세대 TKI)은 2026년 WCLC(9월, 서울) 1b/2a상 업데이트와 10월 ESMO IND 발표가 예정되어 있어 렉라자 이후 파이프라인 가시성을 높이고 있다.

4-5. 지아이이노베이션: 데이터는 기대, 재무는 경고

GI-101A(efdelikofusp alfa, CD80-IgG4 Fc-IL-2v)는 ASCO 2026에서 Rapid Oral Session 발표가 예정되어 있으며, J&J 파트너십 하에 GI-102(pasritamig 병용) 임상도 진행 중이다. 그러나 2026년 1분기 매출액 0원, 분기당 약 19억 원의 영업 현금 유출이 지속되고 있어, 하반기 추가 자본 확충(Rights Offering 등)에 따른 주주 가치 희석 가능성을 경계해야 한다. 임상 데이터가 이 우려를 압도할 만큼 파괴적이지 않다면 공격적 매수는 자제해야 한다.

5. 재무 건전성 매트릭스 (2026년 기준)

| 기업 | 현금 보유(억 원) | 2026F 매출 YoY | 2026F EPS | 자금 희석 리스크 |

| 에스티팜 | 충분 | +43.2% | 3,267원 | 매우 낮음 |

| 리가켐바이오사이언스 | 5,116 | 안정적 | 685원 | 낮음 |

| 유한양행 | 6,491 | +5.7% | 5,000원 | 낮음 |

| 알테오젠 | 5,310 | +110%↑ | 5,700원(27F) | 낮음 |

| 지아이이노베이션 | 소진 빠름 | 매출 0 | 적자 지속 | 높음 |

| 앱클론 | 부족 | 소규모 의존 | 미미 | 높음 |

6. 산업 구조 분석: K-BIO 밸류체인

Upstream — 기술 플랫폼의 해자 구축

알테오젠 ALT-B4와 에스티팜 올리고핵산 CDMO는 국내 바이오 밸류체인의 핵심 Upstream 자산이다. 두 플랫폼 모두 글로벌 빅파마의 구조적 수요(IRA 약가 인하 대응, Patent Cliff 방어)에 직접 대응하는 포지션을 차지하고 있다. 에스티팜 siRNA CDMO의 경우, 올리고핵산 CDMO 전문 업체인 Agilent Technologies, Nitto Denko, Bachem 등 글로벌 플레이어 대비 한국 기업이 Price Competitiveness와 Quality 두 축에서 모두 경쟁력을 보유한 것으로 평가된다.

Midstream — 본원 마진의 체질 개선

알테오젠 Qlex(키트루다 SC 제형) 미국 처방 점유율은 2025년 10월 기준 전체 키트루다 처방의 약 2.4%에서 빠르게 상승 중이다. Darzalex Faspro(daratumumab SC)가 2020년 출시 후 IV 대비 약 80% 점유율에 도달한 선례는 SC 제형의 시장 지배력이 이론이 아닌 현실임을 증명한다. 1Q26 기준 Qlex 미국 매출은 약 128mn 달러로, 연환산 시 약 5억 달러 도달 가능성이 있다.

Downstream — 판가 방어력의 전략적 확보

미국 생물보안법의 Grandfathering 유예 기간은 2032년까지로, 기존 계약 물량의 즉각적 이전이 아닌 신규 파이프라인부터의 전환이 원칙이다. FDA PAS(Prior Approval Supplement) 규제 준수 과정만 최소 2~3년이 소요된다는 점에서, 수주 계약 공시 즉시 실적이 폭발할 것이라는 기대는 '시차 착시(Time-lag Illusion)'에 해당한다. 중국 바이오텍의 배제로 발생하는 공백은 한국 기업에게 실질적 기회지만, 그 효과는 점진적으로 현실화됨을 명심해야 한다.

7. 시나리오 분석 및 매크로 민감도

WACC 민감도 메커니즘

무수익 임상 기업의 경우 Terminal Value가 기업 가치의 80% 이상을 차지한다. 기준 금리 1.0% 인상 시 바이오텍의 이론적 기업 가치 하락폭은 12~22%에 달한다. 알테오젠은 WACC 9.26%, 영구성장률 4.5%를 적용하며, 에스티팜은 WACC 7.8%, 영구성장률 3.5%를 적용한다. 알테오젠의 Terminal Value가 기업 가치의 76.6%를 차지하므로, WACC 1% 상승 시 에스티팜보다 훨씬 큰 기업 가치 하락폭이 나타난다.

시나리오별 전략

| 시나리오 | 조건 | 알파 전략 |

| Bull Case | 금리 인하 + 생물보안법 수혜 극대화 | 알테오젠·에스티팜 적극 비중 확대 |

| Base Case | 고금리 유지 + 데이터 기반 차별화 장세 | 유한양행·리가켐·에스티팜 집중 |

| Bear Case | 인플레이션 재점화 + CMS SC 통합 관리 실시 | 현금 보유 高·무수익 기업 배제 |

Base Case에서 섹터 합산 영업이익 2026년 5.7조 원(YoY +25%)의 대부분은 유한양행·삼성바이오로직스·셀트리온·에스티팜 등 소수 기업에 집중되어 있으며, '바이오 양극화' 현상이 심화된다.

8. 오버행 및 수급 리스크

앱클론 2대 주주 종근당은 2025년 5월 제3자 배정 증자를 통해 앱클론 주식 약 140만 주를 주당 8,732원에 취득했다(총 약 122억 원). 2026년 5월 기준 평가 수익률은 약 535%이며, 보호예수 해제에 따라 약 770억 원 규모의 잠재 오버행(Overhang)이 존재한다. 법인 재무 담당자의 피듀셔리 듀티(Fiduciary Duty)를 고려하면, ESMO 2026의 ABL111 full data 발표 내용과 종근당 매도 동향을 병렬로 모니터링하는 전략이 합리적이다.

9. 차세대 모달리티 및 경쟁 위협

Eli Lilly는 2Q24부터 Orna Therapeutics(Circular RNA LNP 기반 in vivo CAR-T)에 투자하고 Kelonia Therapeutics(in vivo CAR-T) 인수를 추진 중이다. Avidity Biosciences의 AOC(항체-올리고 컨쥬게이트)에는 Lilly·BMS가 투자하고 있으며, Lilly·Novartis·GSK가 이 모달리티에 공격적 투자를 집행하고 있다. 현재 K-BIO가 집중하는 ADC·siRNA·SC 플랫폼의 상대적 위상이 향후 3~5년 내 약화될 가능성을 경고하는 신호다. 차세대 모달리티에 대한 선행 투자를 준비 중인 기업과 그렇지 않은 기업 간의 프리미엄 격차는 중장기적으로 확대될 것이다.

10. 핵심 리스크 팩터

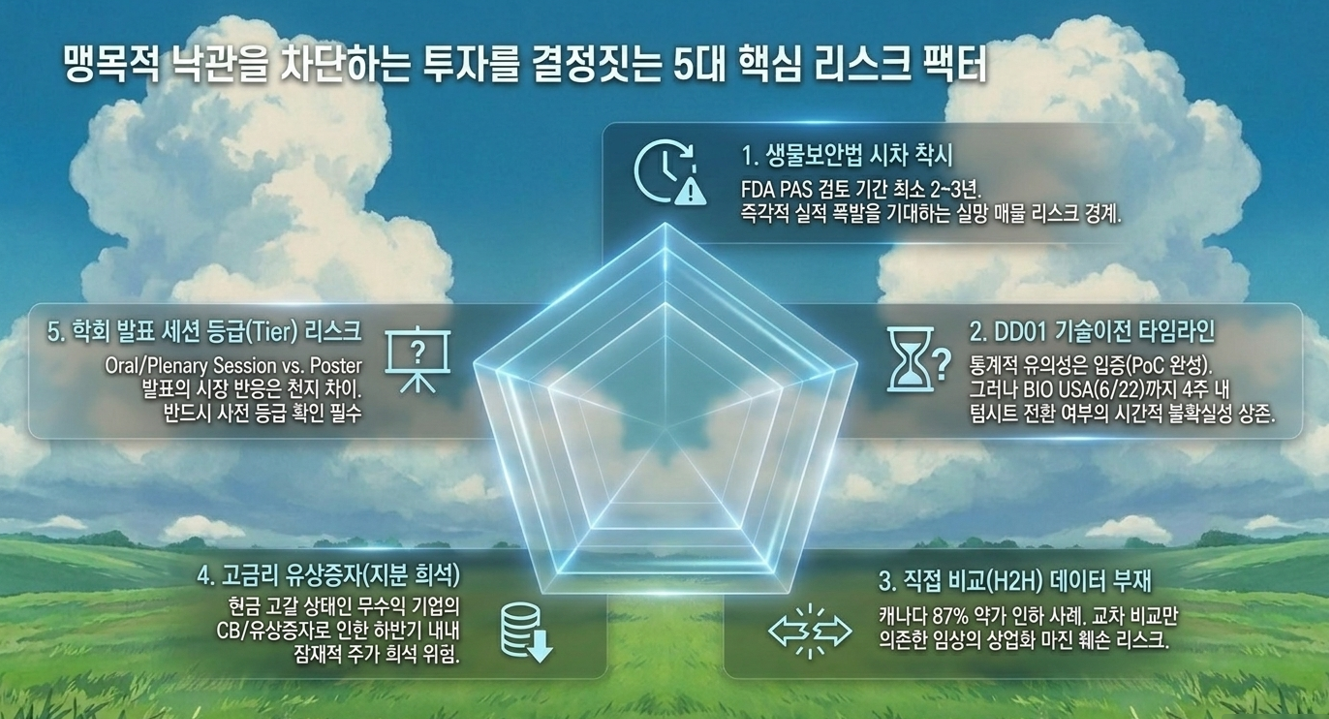

① 생물보안법 수혜에 대한 시차 착시: 2032년까지의 유예 기간과 FDA PAS 과정(최소 2~3년)을 고려할 때, 수주 공시 즉시 실적 폭발을 기대하는 것은 '실망 매물' 리스크를 내포한다.

② DD01 기술이전 협상 속도 리스크: 48주 조직생검 통과로 PoC는 완성됐으나, 글로벌 빅파마와의 기술이전 협상이 실제 텀시트 체결로 전환되는 시간적 불확실성이 남아있다. BIO USA(6/22)까지의 약 4주가 사실상 골든 윈도우다.

③ 글로벌 SoC 직접 비교 데이터 부재: 유한양행 렉라자의 캐나다 CDA-AMC 87% 약가 인하 요구 사례처럼, 교차 비교만 의존한 임상 설계는 상업화 단계에서 심각한 마진 훼손 리스크를 내포한다.

④ 고금리 환경의 무수익 기업 자금 조달 리스크: 현금 보유고가 부족한 기업들의 유상증자·CB 발행은 하반기 내내 잠재적 주가 희석 변수로 작용한다.

⑤ 학회 발표 섹션 등급(Session Tier) 리스크: Presidential Symposium/Plenary Session과 Poster 발표는 시장 반응이 천지 차이다. 2026년 하반기 발표 기업들의 섹션 등급(Oral > Rapid Oral > Poster)을 반드시 사전에 확인해야 한다.

11. 핵심 모니터링 지표 및 결론

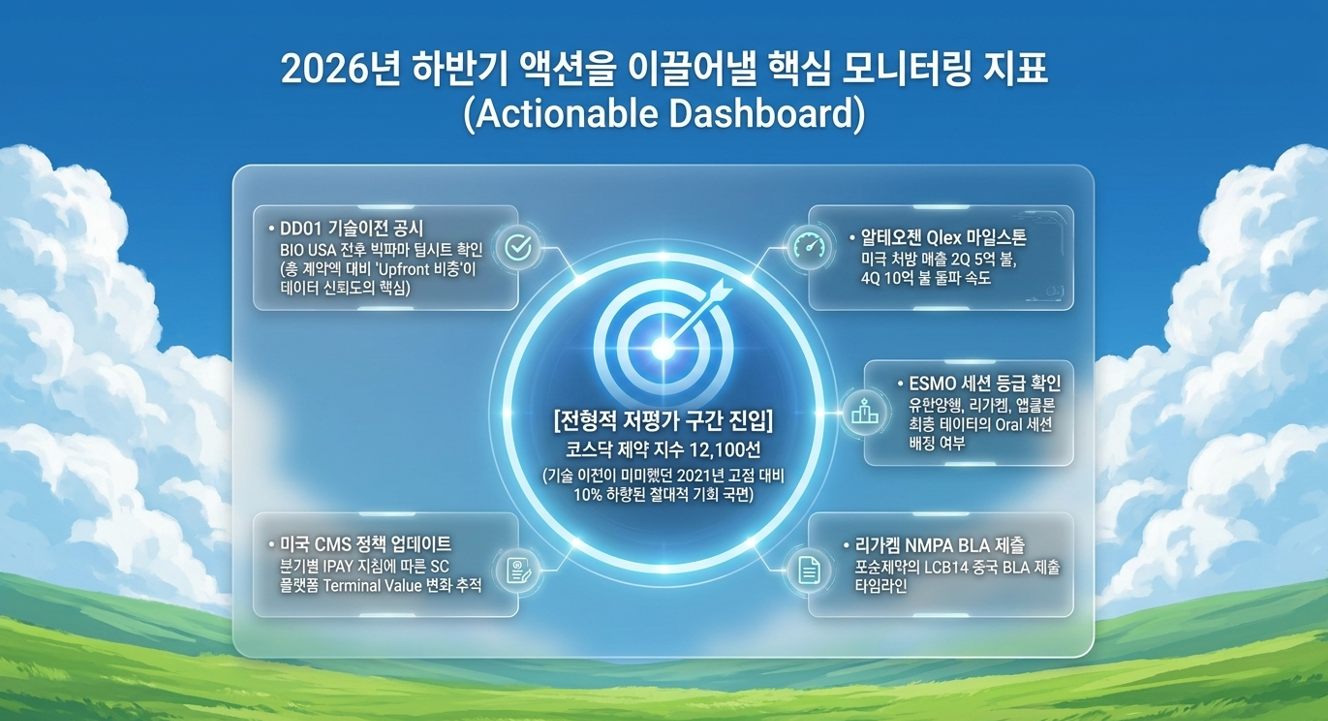

현재 코스닥 제약 지수는 약 12,100선에 머물러 있다. 이는 기술 이전 성과가 미미했던 2021년 고점(13,300선) 대비 약 10% 낮은 수준으로, 펀더멘털은 강화됐으나 가격은 하락한 전형적인 저평가 국면이다.

하반기 최우선 모니터링 지표:

- DD01 기술이전 계약 공시 여부: BIO USA(6/22) 전후 빅파마 텀시트 체결 공시. 계약 시 'Upfront 비중'이 총 계약액 대비 높을수록 빅파마의 데이터 신뢰도가 높음을 의미

- 알테오젠 Qlex 미국 매출 마일스톤: 2Q26 내 5억 달러, 4Q26 내 10억 달러 돌파 여부

- ESMO 2026 발표 세션 등급: 유한양행 mOS, 리가켐바이오사이언스 LCB14, 앱클론 ABL111의 Oral vs. Poster 배치 여부가 데이터 질의 1차 지표

- 미국 CMS 정책 업데이트: 분기별 IPAY 최종 지침 내용이 SC 플랫폼 기업들의 Terminal Value를 결정

- 리가켐바이오사이언스 LCB14 BLA 제출 공시: Fosun Pharma의 중국 NMPA 제출 타임라인 확인

2026년 하반기 K-BIO 투자 전략의 핵심 키워드는 **'선별(Selection)'**이다. 재무적 자생력, 글로벌 SoC 대비 차별화된 임상 데이터, 명확한 마일스톤 트리거를 보유한 기업에 집중하는 것이 알파를 창출하는 유일한 전략이다. 섹터 전체에 베팅하는 시대는 끝났다. DD01이 EASL LBA에서 3대 조직학적 지표 전 통계적 유의성을 확보하고, 알지노믹스가 ORR 38.5% 데이터로 릴리와 $1.3B 계약을 맺었듯, 이제 숫자로 혁신을 증명하는 기업들만의 독주가 시작된다.

주식비서 로니

litt.ly

투자 유의사항: 본 리포트는 공개된 증권사 리포트, 임상 데이터(2026.05.28 기준 최신 업데이트 반영), 기업 IR 자료 및 공시를 바탕으로 작성된 참고용 분석 자료입니다. 투자에 대한 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다.

'종목 분석 > 이슈 체크 & 기술 분석' 카테고리의 다른 글

| AI 반도체 슈퍼사이클과 '매파적 동결' 국면삼성전자·SK하이닉스 2분기 150조 영업이익 시대의 투자 전략 (0) | 2026.06.09 |

|---|---|

| SpaceX IPO: 1.75조 달러의 가치인가, 지배구조의 함정인가? (0) | 2026.06.06 |

| 디앤디파마텍(D&D Pharmatech) DD01 MASH 임상 2상 48주 결과 심층 분석 리포트 (0) | 2026.05.27 |

| LG에너지솔루션: EV의 캐즘을 뚫고 ESS가 여는 12조 원의 신기원AIDC 전력 인프라 재편과 밸류에이션 리레이팅 전략 (0) | 2026.05.23 |

| AI 시대의 부(富)는 누구의 것인가초과 세수 논란으로 본 AI 경제의 구조적 전환과 국가의 새로운 역할 (0) | 2026.05.17 |