정정공시 기준 | 2026년 5월 27일 | EASL 2026 발표 데이터 반영

리포트 요약 (Executive Summary)

디앤디파마텍의 MASH 치료제 DD01이 EASL 2026 학회에서 48주 간 생검(Liver Histology) 기반 유효성 결과를 공개했다. 간 섬유화 악화 없이 지방간염 소실 달성률 62.5%(위약 5.3%, p<0.001), 간 섬유화 개선 50.0%(위약 15.8%, p<0.05), 두 지표 동시 달성 37.5%(위약 5.3%, p<0.05)로 세 항목 모두 통계적 유의성을 확보했다. 현재 FDA 가속 승인된 레즈디프라(resmetirom)의 핵심 지표를 상회하며, 글로벌 GLP-1/글루카곤 이중작용제 계열 중 최고 수준의 간 생검 데이터를 제시했다. 2026년 3분기 최종 임상결과보고서(CSR) 수령 이후 글로벌 기술이전(L/O) 본계약 협상이 본격화될 전망이다.

I. 시장 배경: MASH, 왜 지금 가장 뜨거운 시장인가

1. 질환 개요 및 미충족 수요

대사이상지방간염(MASH, Metabolic dysfunction-Associated SteatoHepatitis)은 인슐린 저항성과 비만을 기반으로 간에 지방이 축적되고 염증·섬유화로 진행하는 만성 간질환이다. 치료하지 않으면 간경변(cirrhosis)과 간세포암(HCC)으로 이어지며, 전 세계 성인 비만 인구의 급증과 함께 환자 수가 폭발적으로 늘고 있다.

2024년 3월 레즈디프라(Rezdiffra, resmetirom)가 세계 최초 FDA 승인 MASH 치료제로 등장하기 전까지, 이 질환에는 승인된 약물이 단 하나도 없었다. 식이조절과 운동 외에 검증된 약물 요법이 없던 시장에 이제야 치료제 시대가 열리고 있는 것이다.

2. 시장 규모 및 성장성

| 구분 | 시장 규모 |

| 2025년 글로벌 MASH 치료제 시장 | 약 $3.2B ~ $8.1B (기관별 추정치 상이) |

| 2030년 예상 시장 규모 | $9.5B 이상 |

| 2033년 예상 시장 규모 | 최대 $33.0B |

| 연평균 성장률(CAGR) | 약 20~22% |

2030년까지 레즈디프라 단독 매출이 $3B 이상으로 전망되며, 세마글루타이드·티르제파타이드 등 GLP-1 계열이 시장에 본격 진입하면 2030년대 $30B 이상의 메가마켓 형성이 예상된다. DD01이 겨냥하는 것은 바로 이 시장이다.

II. DD01 약물 프로파일: 차별화 포인트가 뭔가

1. 작용 기전: GLP-1 + 글루카곤 이중작용(Dual Agonist)

DD01은 GLP-1(Glucagon-Like Peptide-1) 수용체와 글루카곤(Glucagon) 수용체를 동시에 활성화하는 페길화(PEGylated) 이중작용제다. 반감기는 약 7~8일로 주 1회 피하주사가 가능하며, 생체분포(biodistribution) 특성상 간을 우선적으로 타깃한다는 점이 핵심 차별화 요소다.

| 기전 | 효과 |

| GLP-1 수용체 활성화 | 인슐린 분비 촉진, 혈당 조절, 체중 감소 |

| 글루카곤 수용체 활성화 | 간 지방 직접 분해(간 특이적), 지질 대사 개선 |

| 두 기전 시너지 | 빠른 간 지방 감소 + 대사 개선 + 체중 감소 |

경쟁약인 세마글루타이드(GLP-1 단독), 레즈디프라(THR-β 작동제)와 달리 DD01은 글루카곤 수용체를 통한 간 직접 지방 분해라는 추가 경로를 보유한다. 또한 세마글루타이드처럼 긴 용량 증량(titration) 과정 없이 치료 용량에 빠르게 도달할 수 있다는 실용적 강점도 있다.

2. 개발 현황 및 규제 현황

- FDA 패스트트랙(Fast Track) 지정: MASH 치료제로 획득 완료

- IND 승인: 2024년 6월 8일 (미국 FDA)

- 임상 등록번호: NCT06410924

- 임상 실시 국가 및 기관: 미국 12개 기관

- 임상 단계: 2상 완료, CSR 수령(2026년 3분기) 후 후속 전략 결정 예정

III. 임상 2상 결과 분석

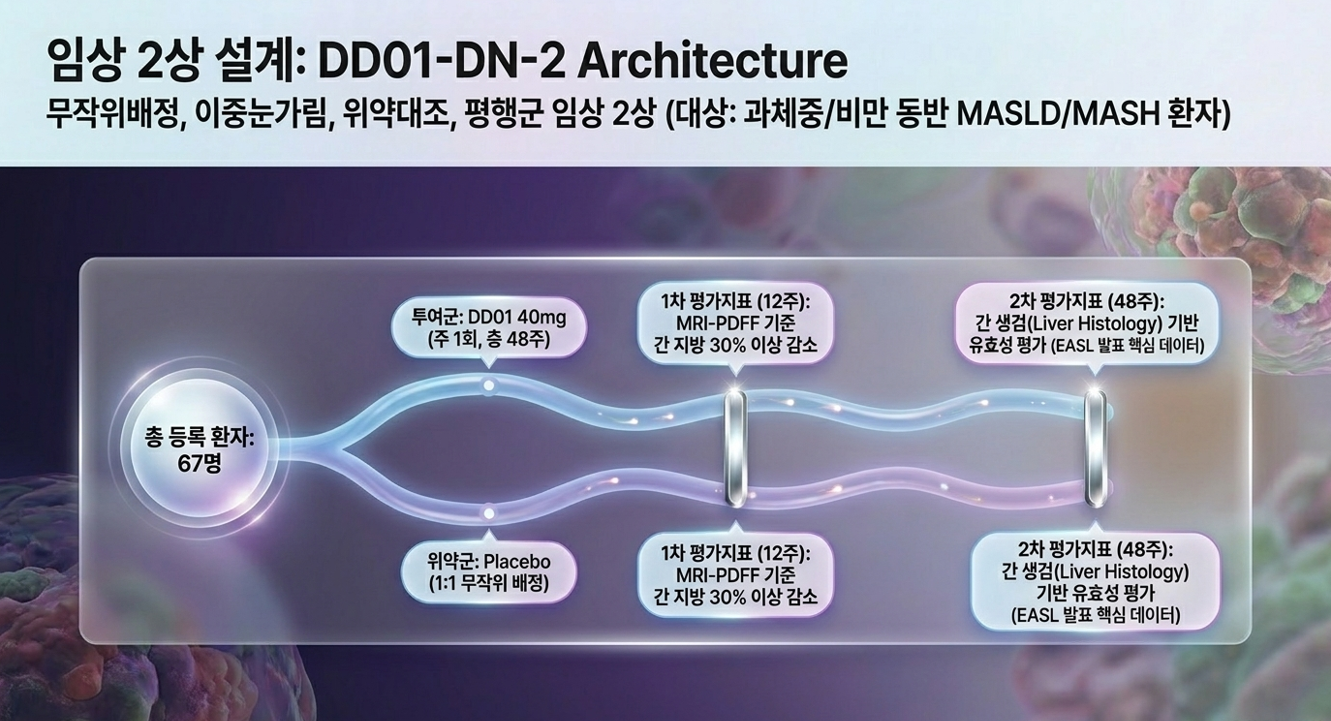

1. 임상 설계

| 항목 | 내용 |

| 임상명 | DD01-DN-2 (Phase 2, 무작위배정, 이중눈가림, 위약대조, 평행군) |

| 대상 질환 | 과체중/비만 동반 MASLD/MASH |

| 투약 방법 | DD01 40mg 또는 위약, 주 1회 피하주사, 48주 |

| 환자 수 | 목표 68명 → 실제 등록 67명 (1:1 무작위 배정) |

| 임상 기간 | 시작일: 2024년 6월 13일 / 2차 지표 마지막 방문: 2026년 3월 24일 |

| 1차 평가지표 | 12주 시점 MRI-PDFF 기준 간 지방 30% 이상 감소 환자 비율 |

| 2차 평가지표 | 48주 시점 간 생검(Liver Histology) 기반 유효성 (今회 공시 핵심) |

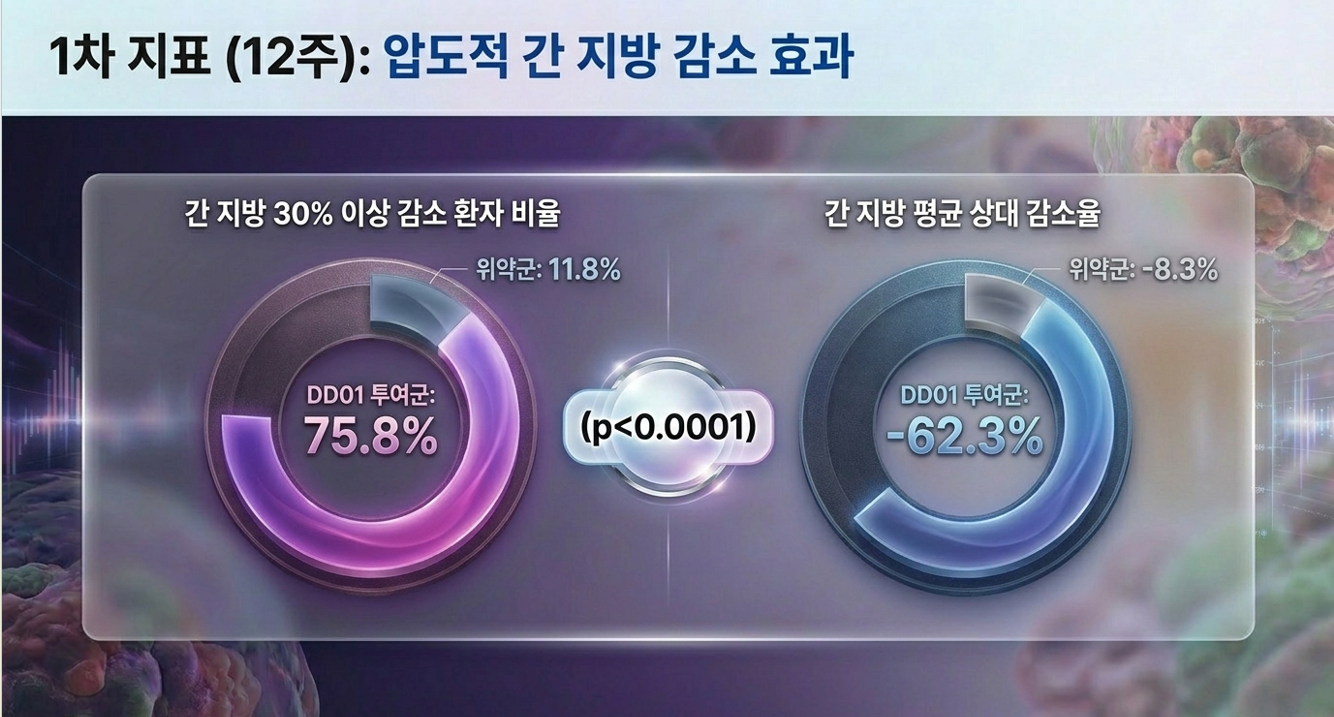

2. 1차 지표 결과 (12주, 기보고)

유효성 결과: 간 지방 30% 이상 감소 환자 비율

| 구분 | 결과 |

| DD01 투여군 | 75.8% |

| 위약군 | 11.8% |

| 통계적 유의성 | p<0.0001 |

간 지방의 평균 상대 감소율은 DD01 투여군 62.3% 대비 위약군 **8.3%**로, 차이는 통계적으로 유의미했다 (p<0.0001).

3. 2차 지표 결과 (48주 간 생검, 금회 EASL 발표) ★

분석 대상 환자 선정 기준

전체 67명 중 기저치 MASH 판정 환자 52명을 대상으로 48주 간 생검을 수행했으며, EASL 발표 유효성 평가 대상은 다음 4가지 기준을 모두 충족한 35명으로 정의했다.

- 기저치 및 48주 시점의 간 생검 결과 보유

- 38주 이상 치료 완료

- 전체 투약 순응도 80% 이상

- 간 생검 결과에 영향을 줄 수 있는 병용약물 복용 또는 시험계획 위반 없음

통계 분석 방법: Cochran-Mantel-Haenszel(CMH) test 적용

간 생검 유효성 결과

| 평가 항목 | DD01 투여군 | 위약군 | 실질 격차 | p-value |

| ① 간 섬유화 악화 없이 MASH 소실 | 62.5% | 5.3% | +57.2%p | p<0.001 |

| ② MASH 악화 없이 간 섬유화 개선 | 50.0% | 15.8% | +34.2%p | p<0.05 |

| ③ MASH 소실 + 간 섬유화 개선 동시 달성 | 37.5% | 5.3% | +32.2%p | p<0.05 |

해석 포인트: ①번 항목은 FDA 가속 승인(Accelerated Approval) 경로의 핵심 근거 지표로, 레즈디프라도 이 항목을 바탕으로 승인을 획득했다. DD01은 이 지표에서 레즈디프라를 상회하는 수치를 기록했다.

IV. 글로벌 경쟁 약물과 직접 비교

1. 주요 경쟁 약물 프로파일

| 약물명 | 회사 | 기전 | 임상 단계 | FDA 현황 |

| 레즈디프라 (Rezdiffra) | Madrigal | THR-β 작동제 (경구) | 3상 완료 | 정식 승인 (2024.03) |

| 세마글루타이드 (Wegovy/Ozempic) | Novo Nordisk | GLP-1 단독 작동제 (주사) | 3상 완료 | 조건부 승인 (2025) |

| 티르제파타이드 (Mounjaro) | Eli Lilly | GLP-1/GIP 이중작용제 (주사) | 2상 완료 | 3상 진행 중 |

| DD01 | 디앤디파마텍 | GLP-1/글루카곤 이중작용제 (주사) | 2상 완료 | 패스트트랙 지정 |

2. 간 생검 기반 핵심 지표 비교

비교 전 주의사항: 각 임상은 환자 선정 기준, 평가 대상 환자 수, 용량, 투약 기간 등에서 차이가 있어 직접 수치 비교에는 한계가 있다. 아래 표는 투자 판단을 위한 맥락 제공 목적이다.

| 약물 | 임상 단계 | 평가 환자 수 | MASH 소실 (투여군 vs 위약군) | 실질 격차 | 섬유화 개선 (투여군 vs 위약군) | 동시 달성 |

| DD01 (디앤디파마텍) | 2상 | 35명 | 62.5% vs 5.3% | +57.2%p | 50.0% vs 15.8% | 37.5% vs 5.3% |

| 레즈디프라 100mg (Madrigal) | 3상 (FDA 승인) | ~966명 | 49.9% vs 22.5% | +27.4%p | 25.9% vs 14.2% | 미공개 |

| 세마글루타이드 2.4mg (Novo Nordisk) | 3상 (조건부 승인) | ~800명 | 62.9% vs 34.3% | +28.6%p | 36.8% vs 22.4% | 32.7% vs 16.1% |

| 티르제파타이드 15mg (Eli Lilly) | 2상 | ~50명/군 | ~62% vs ~10% | ~+52%p | 유의성 미달 | 미공개 |

3. 위약군 격차(Placebo-Adjusted Efficacy) 분석: DD01의 진짜 강점

단순 투여군 수치보다 **위약 대비 실질 격차(Placebo-Adjusted Response Rate)**가 약물의 순수 효능을 더 정확히 반영한다.

- 세마글루타이드: 위약군도 34.3%라는 높은 자연 회복률을 보여 실질 격차는 28.6%p에 그친다.

- 레즈디프라: 위약군 22.5%, 실질 격차 27.4%p.

- DD01: 위약군 5.3%로 현저히 낮아, 실질 격차 57.2%p — 경쟁약의 약 2배 수준.

이는 DD01의 효능이 환경적 요인(식이, 운동, 자연 경과)에 의한 회복률을 배제하고도 압도적으로 독립적임을 시사한다.

4. 솔직한 한계 분석

객관적 분석을 위해 아래 한계 사항도 함께 검토해야 한다.

| 한계 사항 | 설명 |

| 소규모 샘플(n=35) | 레즈디프라 966명, 세마글루타이드 800명 대비 현저히 적어 통계적 불확실성 존재 |

| 2상 vs 3상 단계 차이 | 소규모 2상에서의 극단적 결과가 대규모 3상에서 희석되는 '2상 허니문 효과' 가능성 |

| 용량 미비교 | 현재 40mg 단일 용량만 평가; 레즈디프라는 80mg/100mg 두 용량 비교 완료 |

| 장기 데이터 부재 | 48주 이후 내약성, 재발률, 장기 안전성 데이터 미확보 |

V. 기술이전(L/O) 가능성 및 딜 밸류에이션

1. 디앤디파마텍의 전략: "2상 완료 후 L/O"

디앤디파마텍은 공식적으로 **"3상은 직접 수행하지 않고, 글로벌 파트너에게 기술이전 후 진행한다"**는 전략을 밝혔다. 실제로 회사는:

- 미국 유명 투자은행(IB)과 L/O 전략 자문 계약 체결 완료

- 이번 EASL 학회 데이터 공개로 글로벌 빅파마 노출 극대화

- 2026년 3분기 CSR 수령 후 본격 파트너십 협상 돌입 예정

이는 이번 EASL 발표 타이밍을 정정공시와 동시에 설정한 것과 맥락이 일치한다.

2. 최근 글로벌 MASH 딜 사례

| 거래 | 구분 | 업프런트 | 총 딜 가치 | 시점 |

| GSK ← Boston Pharma (efimosfermin) | MASH 3상 진입 전 자산 인수 | $1.2B | $2.0B | 2025년 5월 |

| Madrigal ← Suzhou Ribo Life Science | MASH siRNA 6개 전임상 프로그램 도입 | $60M | 최대 $4.4B | 2026년 2월 |

| 업계 평균 (2상 완료 MASH 자산) | 간 생검 성공 기준 중앙값 | 약 $654M | 약 $3.1B | — |

| GLP-1 기반 MASH 자산 평균 | 비만+MASH 이중 기회 반영 | — | 약 $4.7B | — |

특히 GSK가 3상도 시작 전인 efimosfermin에 $2B를 집행했다는 점은, 이번 DD01의 2상 완료 데이터 수준에서도 충분한 협상력이 있음을 시사한다.

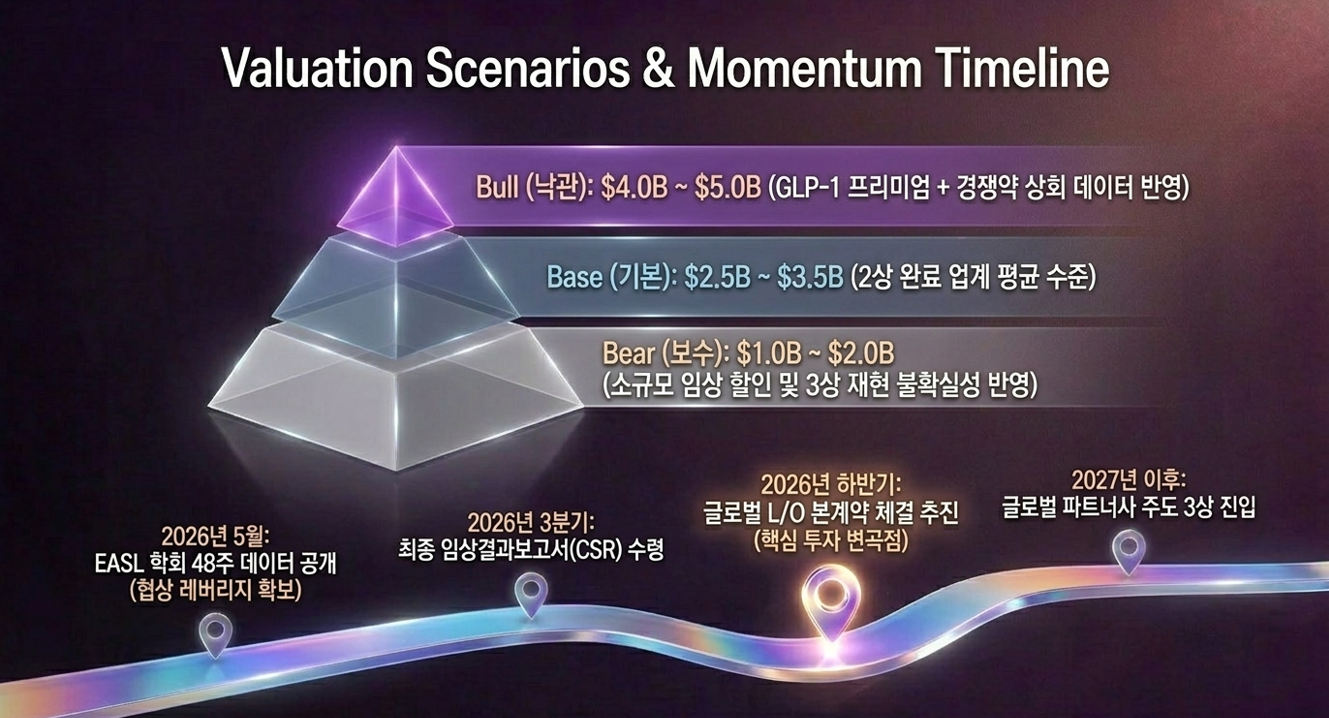

3. DD01 딜 밸류에이션 시나리오

아래는 업계 벤치마크와 비교 데이터를 바탕으로 한 시나리오별 추정이며, 실제 계약 조건에 따라 크게 달라질 수 있다.

| 시나리오 | 근거 | 추정 딜 규모 |

| 기본(Base) | 2상 완료 MASH 업계 평균 (간 생검 성공 기준) | 약 $2.5B ~ $3.5B |

| 낙관(Bull) | GLP-1 기전 프리미엄 + 경쟁 약물 상회 데이터 | 약 $4.0B ~ $5.0B |

| 보수(Bear) | 소규모 2상 할인, 3상 재현 불확실성 반영 | 약 $1.0B ~ $2.0B |

⚠️ 위 수치는 공개 벤치마크 데이터 기반 추정치이며, 실제 계약 조건(적응증 범위, 로열티율, 마일스톤 구조 등)에 따라 크게 달라질 수 있다. 투자 판단의 근거로 단독 활용하지 말 것을 권고한다.

4. 향후 모멘텀 타임라인

| 시점 | 이벤트 | 의미 |

| 2026년 5월 27일 | EASL 학회 48주 간 생검 데이터 공개 (오늘) | 글로벌 노출 극대화, L/O 협상 레버리지 확보 |

| 2026년 3분기 | 최종 임상결과보고서(CSR) 수령 | 정식 딜 문서 작성 기반 완성 |

| 2026년 하반기 | 글로벌 L/O 본계약 체결 가능성 | 핵심 투자 모멘텀 구간 |

| 2027년 이후 | 3상 진입 (파트너사 주도) | 파트너사의 자금·네트워크로 3상 개시 |

VI. 투자 의견 및 종합 평가

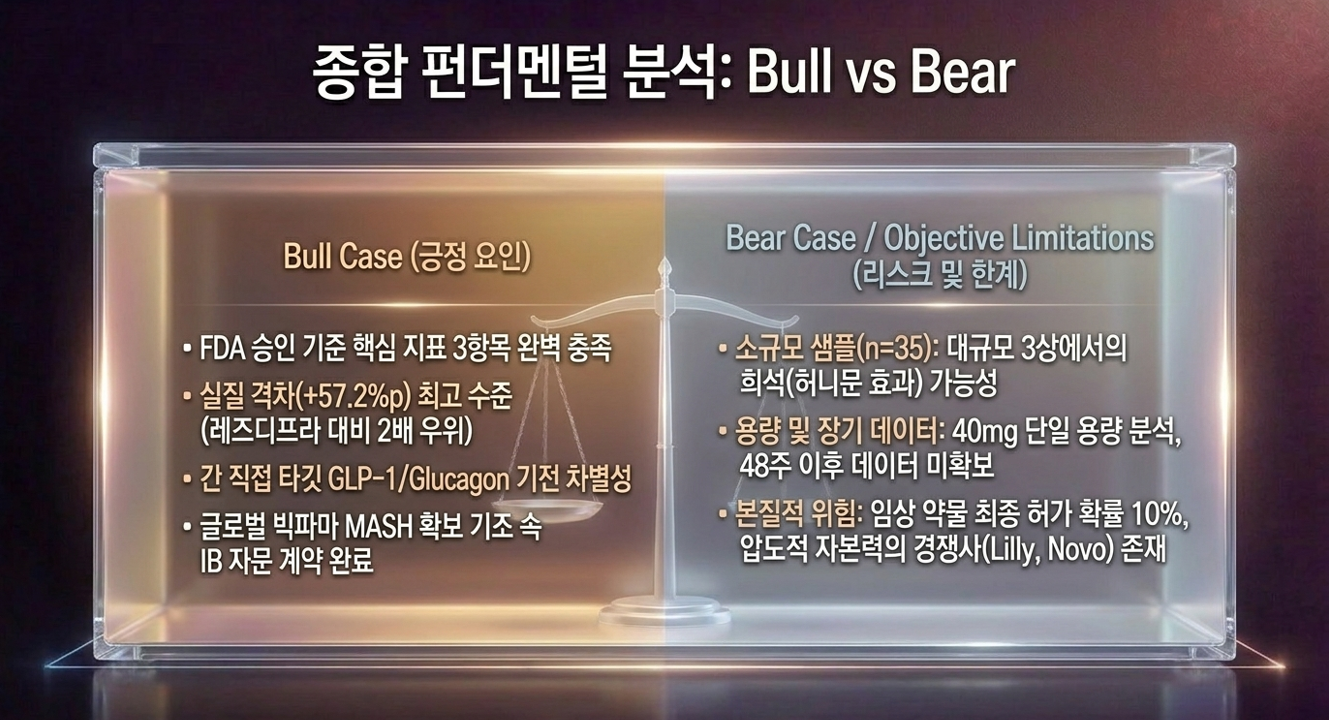

긍정적 요인(Bull Case)

- FDA 가속 승인 기준 핵심 지표 3항목 전부 통계적 유의성 확보

- 위약 대비 실질 격차(+57.2%p)가 경쟁약 대비 최고 수준

- GLP-1/글루카곤 이중작용이라는 차별화된 기전과 간 우선 타깃(liver-targeted) 특성

- FDA 패스트트랙 지정 및 미국 IB와 전략 자문 계약 체결 등 L/O 준비 완료

- 글로벌 빅파마(GSK, Madrigal 등)의 MASH 파이프라인 적극 확충 기조

리스크 요인(Bear Case)

- 소규모 2상(n=35): 대규모 3상에서의 재현 여부 미검증

- L/O 계약 불확실성: 파트너사 섭외 실패 또는 조건 미달 가능성

- 경쟁 심화: 세마글루타이드, 티르제파타이드 등 자본력 압도적 경쟁사 다수

- 임상 약물의 최종 허가 확률은 통계적으로 약 10% 수준 (업계 공통 리스크)

- 2차 지표 CSR 결과와 오늘 발표 데이터 간 일관성 여부 확인 필요

종합

이번 데이터는 **'임상 2상 완료 단계에서 제시할 수 있는 최고 수준의 간 생검 데이터'**라는 평가가 타당하다. 이미 FDA 승인을 획득한 레즈디프라의 핵심 지표를 수치상 상회하고, 세마글루타이드 3상과 동등한 MASH 소실률을 소규모 2상에서 달성했다는 점은 기술이전 협상 테이블에서 강력한 레버리지가 된다. 단, 소규모 데이터라는 본질적 한계와 L/O 계약 실현 여부에 따른 불확실성은 여전히 투자 판단 시 반드시 고려해야 한다.

2026년 3분기 CSR 수령과 하반기 L/O 공시가 이 종목의 진짜 변곡점이 될 것으로 판단한다.

주식비서 로니

litt.ly

⚠️ 투자 유의사항 (필독)

- 본 리포트는 공개된 공시 자료 및 학술 데이터를 바탕으로 작성된 분석 목적의 정보 제공 자료이며, 특정 종목의 매수 또는 매도를 권유하지 않습니다.

- 임상시험 약물이 최종 의약품 허가를 받을 확률은 통계적으로 약 10% 수준입니다.

- 소규모 임상 2상 결과는 대규모 3상에서 결과가 달라질 수 있습니다.

- 투자자는 수시공시 및 사업보고서 등을 통해 공시된 투자 위험을 종합적으로 고려하여 신중히 투자하시기 바랍니다.

- 투자 판단 및 책임은 전적으로 투자자 본인에게 있습니다.

작성 기준일: 2026년 5월 27일 | 참고 자료: 디앤디파마텍 정정공시(2026.05.27), EASL 2026 발표 데이터, 각사 임상 공개 데이터, 업계 벤치마크

'종목 분석 > 이슈 체크 & 기술 분석' 카테고리의 다른 글

| SpaceX IPO: 1.75조 달러의 가치인가, 지배구조의 함정인가? (0) | 2026.06.06 |

|---|---|

| 바이오의 시간은 다시 오는가: K-BIO 밸류체인 확장과 차별화 투자 전략 (0) | 2026.05.30 |

| LG에너지솔루션: EV의 캐즘을 뚫고 ESS가 여는 12조 원의 신기원AIDC 전력 인프라 재편과 밸류에이션 리레이팅 전략 (0) | 2026.05.23 |

| AI 시대의 부(富)는 누구의 것인가초과 세수 논란으로 본 AI 경제의 구조적 전환과 국가의 새로운 역할 (0) | 2026.05.17 |

| K-시스템 반도체 디자인 생태계의 명암: 2026–2028 생존의 분기점과 재무적 임계점 분석 (0) | 2026.05.16 |