안녕하세요, 주식비서 로니입니다.

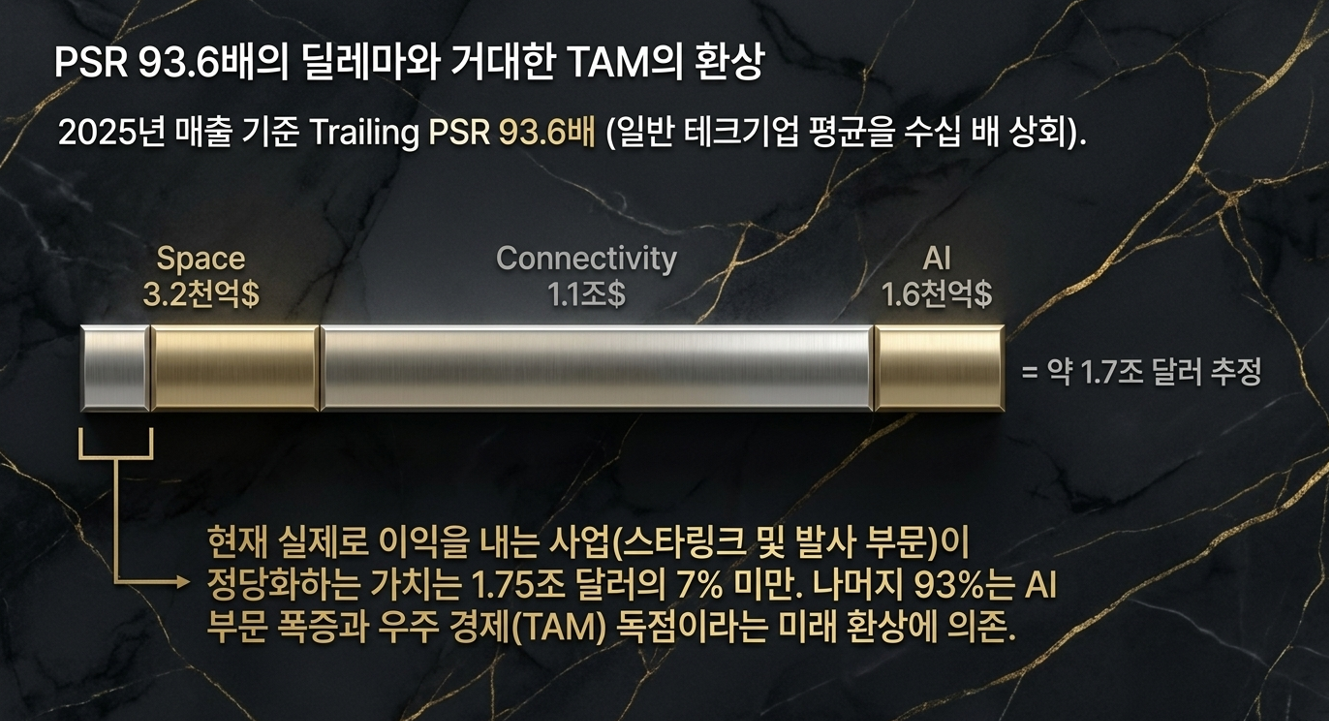

2026년 6월 12일, Space Exploration Technologies Corp.(SpaceX)가 나스닥에 상장합니다. 목표 기업가치 1조 7,500억~2조 달러, 조달 목표 최대 750억 달러. 2025년 매출 187억 달러 기준 trailing PSR은 약 93.6배로, 일반 테크기업 평균을 수십 배 상회합니다.

이 글은 SpaceX가 직접 제출한 S-1 등록신고서 원문(2026.5.20, SEC EDGAR)을 한 줄씩 대조해 작성했습니다.

3줄 요약

- 6/12 나스닥(SPCX) 상장. 목표 시총 1.75조~2조 달러(약 2,430조 원), 조달 최대 750억 달러로 역사상 최대 IPO. 공모 물량 약 30%가 개인 배정.

- 회사 전체는 적자. 스타링크만 영업흑자(+44억), xAI가 -63.6억을 태워 연결 순손실 -49.4억. 적자의 범인도, 미래의 베팅도 xAI.

- "머스크 패키지"를 통째로 사는 것. 의결권 약 85% 집중 + 마이크로 플로트 + 패스트엔트리 강제매수 + 단계적 록업 해제 → 상장 초기 변동성 극대화. 공모가 추격보다 수급·실적 검증 후 접근이 합리적.

표기 규칙 — 기관 리포트답게 사실과 추정을 구분합니다. · [S-1] = 공시 원문에서 직접 확인된 확정 수치 · (추정) = 증권사·언론의 추정치 (출처 표기) · (확인 필요) = 원문 직접 확인이 안 된 외부 수치 핵심은 단순합니다. SpaceX는 세 사업이 얽혀 있습니다 — 스타링크(캐시카우) + xAI(자본 블랙홀) + 스타십(모든 것의 전제). 그리고 그 위에 머스크의 지배권이 있습니다. "1.75조가 정당한가"보다 **"이 가격에 내가 무엇을 사는가"**가 핵심 질문입니다.

1. IPO 구조 및 상장 일정

[S-1] SpaceX는 2026년 5월 20일 정식 S-1을 공개했습니다. 상장 거래소는 나스닥 + 나스닥 텍사스(Nasdaq Texas) 듀얼 리스팅, 티커 SPCX, 전량 신주발행(All-Primary, 매도주주 0명). 일정은 로드쇼 6월 4일 → 공모가 확정 6월 11일 → 거래 개시 6월 12일.

조달 750억 달러가 성사되면 사우디 아람코(2019년 294억)의 2.5배, 알리바바(2014년 250억)의 3배로 역사상 최대 IPO입니다. 시총 1.75조 달러 실현 시 글로벌 TOP 10에 즉시 진입합니다.

패시브 자금의 강제 수요가 구조에 내장돼 있습니다. 나스닥은 2026년 5월 1일 'Fast Entry' 규정을 시행했습니다 — 시총 상위 40위 내 신규 상장사는 상장 15거래일 후(약 7월 초) 나스닥100에 편입 가능. QQQ 등 패시브 펀드는 편입 종목을 기계적으로 매수해야 합니다.

⚠️ 수급 충돌 가설(일부 추정 포함): 강제 매수 규모는 (추정) $150~300억, 유통물량(Float)은 **(추정) 전체의 약 4.3%**로 거론됩니다. 단, 공모 주식수가 S-1에 공란이라 이 4.3%는 확정 수치가 아닙니다. 그럼에도 "적은 유통물량 + 강제 수요"가 상장 초기 펀더멘털과 무관한 오버슈팅을 만들 가능성은 실재합니다.

💡 개인 투자자 참고: 공모 물량의 약 30%가 개인에 배정되는 건 메가 IPO 표준의 약 3배로 이례적입니다(미국 주요 증권사 셀링그룹 기준). 다만 국내 계좌에서 공모 청약이 가능한지는 본인 증권사에 직접 확인해야 하며, 청약이 안 되면 상장(6/12) 이후 장내 매수가 일반적 경로입니다 — 그 구간이 변동성이 가장 큰 시점임을 전제하세요.

2. 지배구조: '머스크 패키지'의 실체

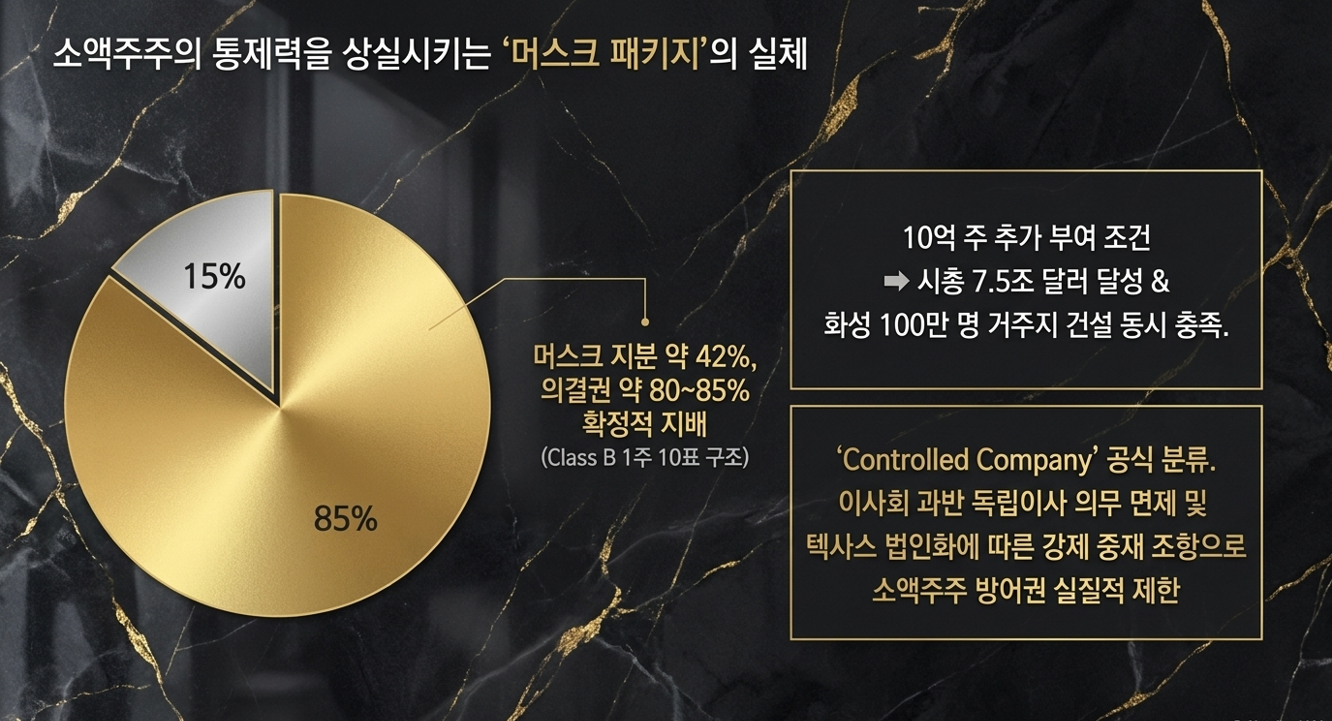

[S-1] 상장 후 주식은 **Class A(1주 1표, 공모 대상)**와 Class B(1주 10표, 창업자·내부자) 이중구조입니다. 비상장기 Class C는 Class A로 통합 재분류(Class C Reclassification)됩니다. Class B는 양도 시 자동으로 Class A로 1:1 전환되며, 차등의결권 자동소멸(Sunset) 조항은 없습니다. SpaceX는 공식적으로 **'Controlled Company(지배회사)'**로 분류돼, 이사회 과반을 독립이사로 둘 의무·감사위 전원 독립 요건 등을 면제받습니다.

⚠️ 정정: 이전 버전의 "의결권 85.1% / Class B 93.6% / Class A 12.3%"는 S-1 본문엔 공란입니다(공모가·주식수 미확정). 확정 표현은 **"머스크 지분 약 42%, 의결권 약 80~85%"**입니다(다모다란·머스크 본인 발언 기준). 최종 비율은 공모가 확정 후 결정됩니다.

[S-1] 머스크 성과 보상 패키지 — 2026년 1월 이사회 승인. **Class B 약 10억 주(15개 트랜치 × 약 6,667만 주)**를 조건부 부여하며, 각 트랜치는 **① 시총 마일스톤(5,000억 달러 단위로 상승, 최상위 15번째 = 7.5조 달러)**과 ② 화성에 100만 명 이상 영구 거주지 건설을 동시 충족해야 베스팅됩니다. 사실상 달성 불가능한 상징적 조건이지만, 85% 의결권자가 자신의 보상을 스스로 정하는 구조라는 점은 거버넌스 감점 요인입니다.

텍사스 법인화 + 강제 중재(Arbitration)·배심원 재판 포기 조항이 결합돼 소액주주의 법적 방어권은 실질적으로 제한됩니다.

3. 재무 구조: 스타링크가 벌고 xAI가 태운다 [전부 S-1 확정]

연결 손익 (단위: 백만 달러)

| 지표 (백만 달러) | 2023 | 2024 | 2025 | 1Q 2026 |

| 매출 | 약 10,400 | 약 14,100 | 18,674 | 약 4,694 |

| 영업손익 | 약 -3,500 | 약 +500 | -2,589 | -1,943 |

| 순손익 | -4,628 | +791 | -4,937 | -4,276 |

| 조정 EBITDA | 약 3,800 | 약 5,400 | 6,584 | 1,127 |

굵은 글씨 = S-1 원문 확정. 2023·2024 매출·영업·EBITDA(약식)는 외부 보도 기준이며, 순손익(-46.3억/+7.9억)과 2025·1Q26 전 항목은 S-1 확정 수치입니다.

2024년 흑자(+7.9억)에서 2025년 영업적자 -25.9억·순손실 -49.4억으로 급반전한 이유는 명확히 xAI 합병입니다. 누적결손금은 [S-1] 413억 달러. 조정 EBITDA(+65.8억)와 영업손실(-25.9억)의 괴리는 스타링크 위성 감가상각 + 주식보상비용 때문이며, 현금 창출력은 회계 손실보다 양호합니다.

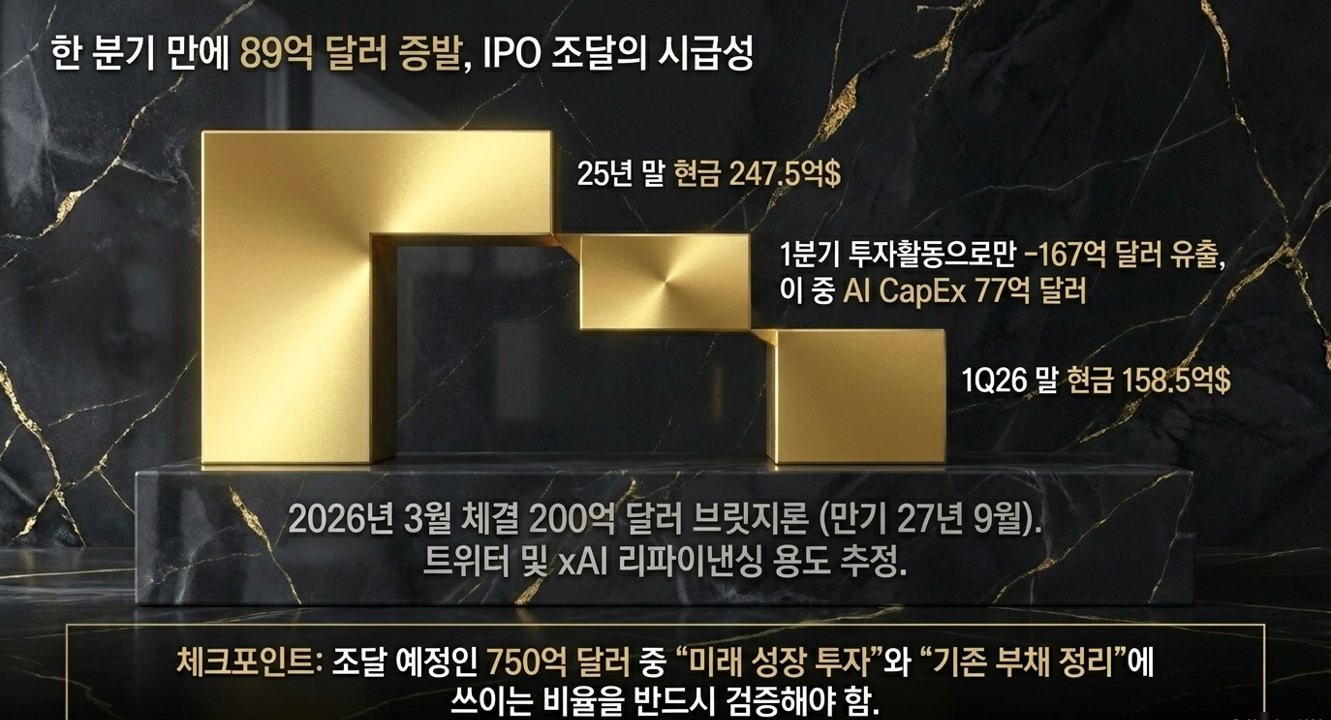

현금 소진과 IPO의 시급성 [S-1]

연말 $247.5억 → 1Q26 말 $158.5억, 한 분기에 -$89억 감소. 1분기 투자활동에서 -167억(이 중 AI CapEx 77억)이 빠졌습니다. (주의: "9개월 내 고갈"이라는 계산은 투자지출만 선형 연환산한 예시이며, 영업현금유입과 IPO 조달은 제외한 단순 추정입니다.) IPO 자금조달의 시급성은 이 숫자가 설명합니다.

브릿지론과 공모 자금 [S-1 + 일부 추정]

[S-1] 2026년 3월 2일 체결한 200억 달러 브릿지론(만기 2027년 9월 2일)이 있습니다. (추정) 그 용도는 Twitter 인수금융·xAI 차입금(xAI 고정·변동금리 텀론, 12.5% 선순위 담보채 등) 리파이낸싱으로 알려집니다. 공모는 전량 신주(매도주주 0명)라 자금은 100% 회사로 들어가지만, 일부가 이 단기부채 차환에 쓰일 수 있어 "성장 투자 vs 부채 정리" 비율을 반드시 체크해야 합니다.

4. 사업부문 ①: Space(발사체) — 독점적 해자 [S-1 + 일부 추정]

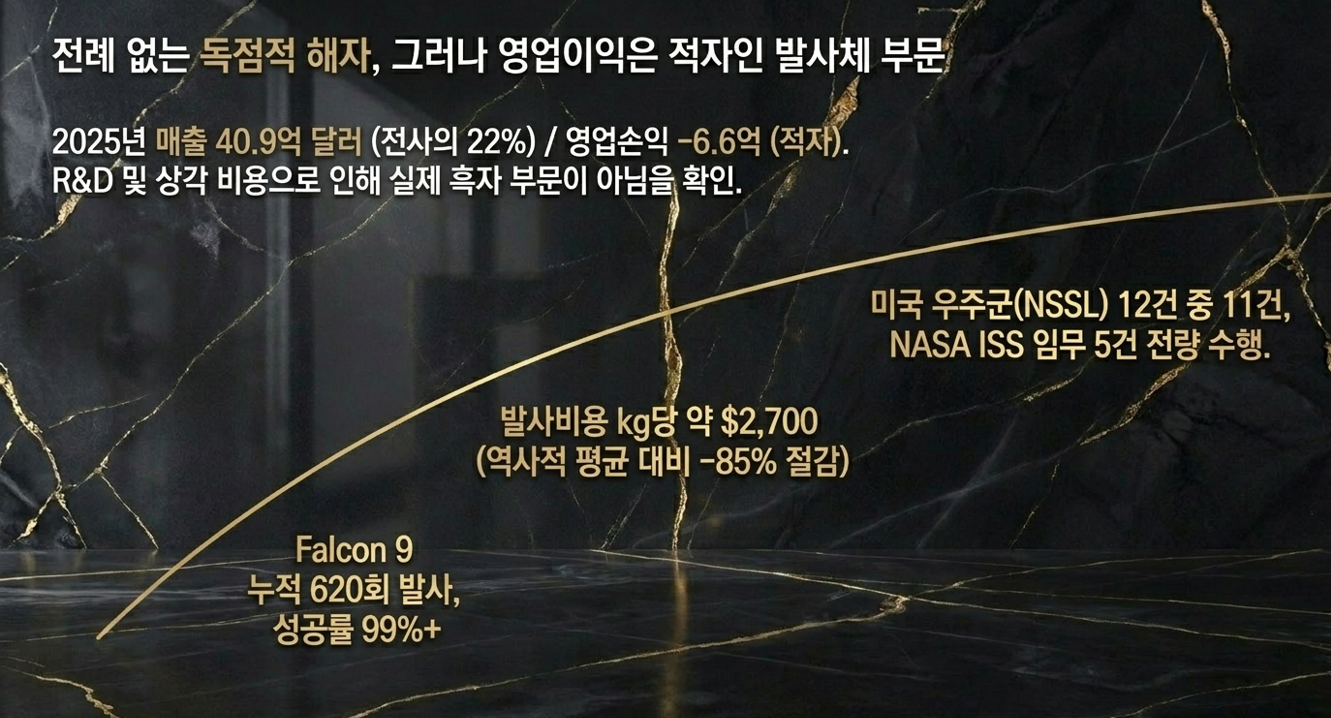

[S-1] 2025년 Space 매출 40.9억 달러(전사 22%), 영업손익 -6.6억(영업적자!), 부문 조정 EBITDA +6.5억. ▶ 중요: Space는 EBITDA 흑자지만 R&D·감가상각 탓에 영업단은 적자입니다. "발사·연결 둘 다 흑자"는 부정확하며, 진짜 영업흑자는 스타링크 하나뿐입니다.

[S-1] 발사 실적: Falcon 9 누적 약 620회 발사, 성공률 99%+, 부스터 최대 34회 재사용. 발사비용은 NASA 추정 kg당 약 $2,700(역사적 평균 $18,500 대비 -85%). 2025년 NSSL 12건 중 11건 + NASA ISS 임무 5건 전부 수행 — 미국 정부의 주력 발사사업자.

- (추정) 외부 고객 발사가 ~$7,400만 vs 내부 원가 ~$1,500만 (S-1 비공개), 165회 중 다수가 자체 스타링크 발사라 외부 매출 비중은 제한적. (확인 필요)

[S-1] 게임체인저 Starship: V3 기준 LEO 100톤(차세대 200톤으로 확장 중), 1·2단 완전 재사용으로 Falcon 9 대비 발사비용 99% 이상 절감 목표. 추진제(메탄/액체산소)는 화성 현지생산이 가능해 화성 자급경제의 기반.

- [S-1] 제출 시점 기준 시험비행 11회 완료 + 12차 예정. (이후 5/22 IFT-12에서 V3 첫 비행, 더미 위성 배치는 성공·Super Heavy 회수 실패 — 이는 S-1 이후 뉴스.)

- (확인 필요) 121m 전고, Raptor 3 ×33기·총추력 등 세부 제원은 외부 자료.

5. 사업부문 ②: Connectivity(스타링크) — 전사 이익을 홀로 떠받침 [S-1]

[S-1] 약 9,600기 위성(전 세계 가동 기동위성의 약 75%), 164개국, 2026년 3월 가입자 1,030만 명(전년 동기 500만 → +105%), 주거용 중위 다운로드 225Mbps.

핵심 지표 [S-1]

| 지표 (백만 달러) | 2024 | 2025 | 1Q 2026 |

| 매출(Connectivity) | 약 7,600 | 11,387 | 3,257 |

| 영업이익 | 약 2,000 | +4,423 (OPM 38.8%) | +1,188 |

| 조정 EBITDA | 3,849 | +7,168 (마진 62.9%) | +2,087 |

| ARPU(월) | $91 | $81 | $66 |

ARPU는 $99(2023)→$66(1Q26)로 하락했지만(YoY -22.9%, [S-1] 명시), 가입자 폭증이 이를 압도했습니다. 신흥시장 차등가격 전략의 의도된 결과로, 저소득국 ARPU는 달러강세에 취약합니다.

ARPU 방어 카드 = 고마진 라인. 해상·항공·기업용은 가정용 대비 수배~수십 배 높은 ARPU. (확인 필요) Royal Caribbean·Maersk 330척+·United 800대+ 등 대형계약이 거론됩니다.

D2C(Direct-to-Cell): [S-1] 전용 안테나 없이 일반 스마트폰을 위성에 직접 연결, 약 30개국 서비스. 통신사 도매(B2B2C) 구조. (확인 필요) 가중 ARPU 월 $8, MAU 740만, 통신사 11곳(T-Mobile·KDDI·Airtel 등)은 외부 자료. V3 확산 후 음성·5G로 확대 예정.

위성 세대교체 V3 [S-1]: 위성당 1Tbps, 스타십 1회당 60기 탑재, Falcon 9 대비 약 20배 다운링크 용량, 2026년 하반기 배치 시작. ▶ 스타십 성공 = V3 대량배치 = 스타링크 용량 폭발의 연결고리.

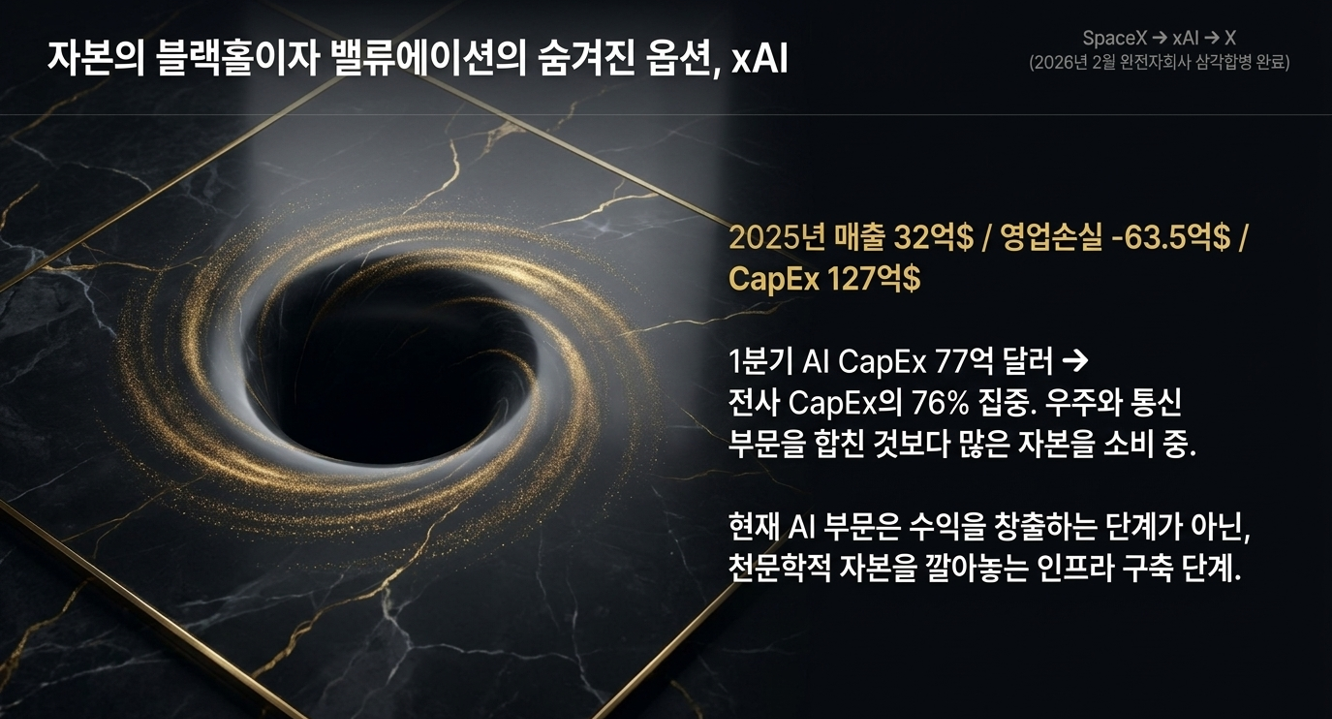

6. 사업부문 ③: AI(xAI/Grok) — 자본의 블랙홀, 숨겨진 옵션 [S-1]

[S-1] 2026년 2월 xAI를 완전자회사로 편입(삼각합병). xAI가 X를 보유해 'SpaceX → xAI → X' 구조.

핵심 자산 [S-1]: Grok MAU 약 1억 1,700만(X MAU 5.5억의 21%), X 계정 13억 개·MAU 5.5억·일일 게시물 3.5억 건, X Premium 유료 약 440만. (확인 필요) COLOSSUS 데이터센터 규모(130MW/430MW, GPU 수, 건설 기간)는 외부 자료.

AI 부문 재무 (단위: 백만 달러) [S-1]

| 지표 | 2025 | 1Q 2026 |

| 매출 | 3,201 | 818 |

| 영업손익 | -6,355 | -2,469 |

| CapEx | 12,727 | 7,723 |

| 전사 CapEx 중 비중 | 61% | 76% |

1분기 AI CapEx 77억은 우주+위성 합산 CapEx와 맞먹습니다. CapEx 집중도가 매출의 9배 — **아직 "버는 단계"가 아니라 "깔아놓는 단계"**입니다.

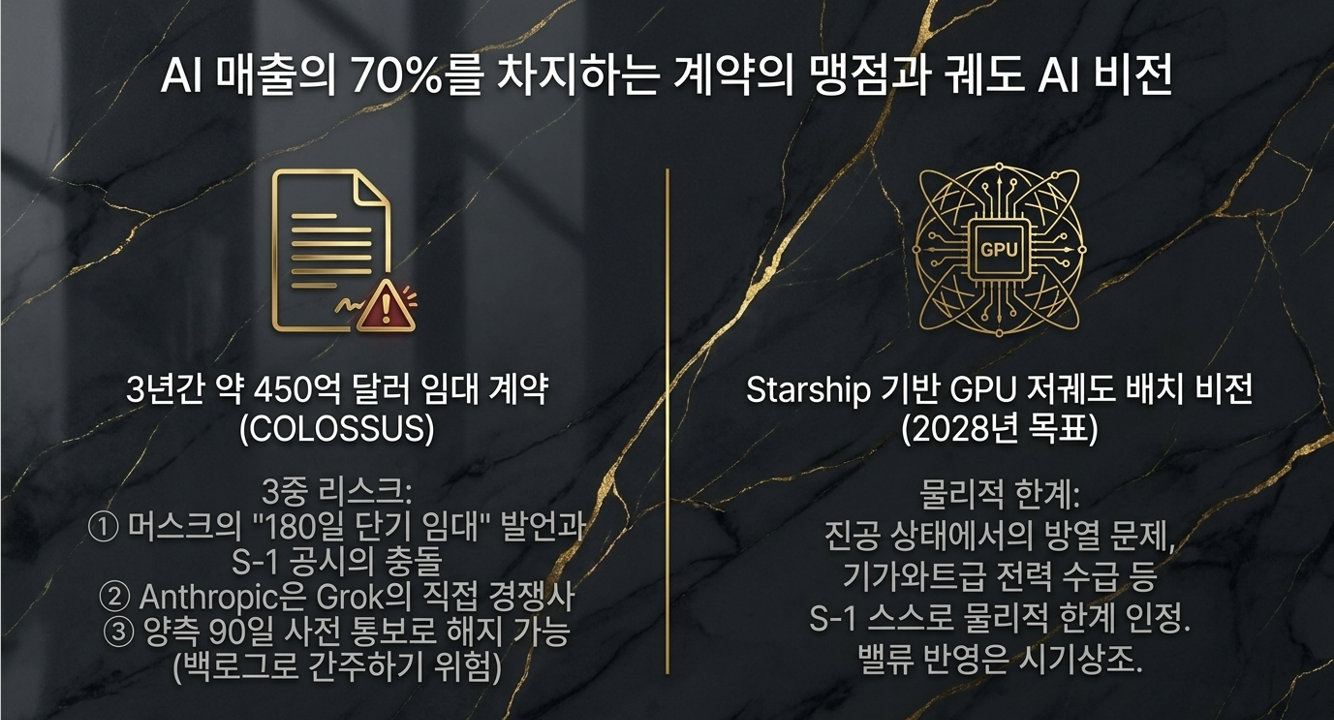

Anthropic 계약의 실체와 한계 [S-1 + 일부 추정] [S-1] Anthropic이 월 12.5억 달러를 2029년 5월까지(3년 약 450억) 지급, 5~6월은 할인 ramp, 양측 90일 통보 해지 가능. 300MW급 COLOSSUS 용량 임대.

- (추정) 2026년 Anthropic 기여 매출 약 88억(AI부문 전망 124억의 70%+, 유진투자증권).

- ⚠️ 3중 리스크: ① S-1은 "2029년까지"로 읽히나 머스크는 "180일 임대"라 공개 반박 → 공시 해석 충돌. ② Anthropic은 Claude 제조사로 Grok의 직접 경쟁사 — 컴퓨팅이 빡빡해지면 SpaceX가 회수 가능. ③ 90일 해지 시 AI 매출의 70%가 한 분기에 증발 가능. 이 매출을 '확정 수주(Backlog)'로 보면 위험합니다.

궤도 AI 컴퓨팅 [S-1]: Starship으로 GPU를 저궤도 배치하는 비전, 2028년 시작 목표. 단, S-1 스스로 물리적 한계를 인정 — 진공 방열·기가와트급 반도체 수급. (확인 필요) "MW당 라디에이터 1,200㎡", Terafab(1TW/년) 등 세부는 외부/초기단계라 밸류 반영은 시기상조.

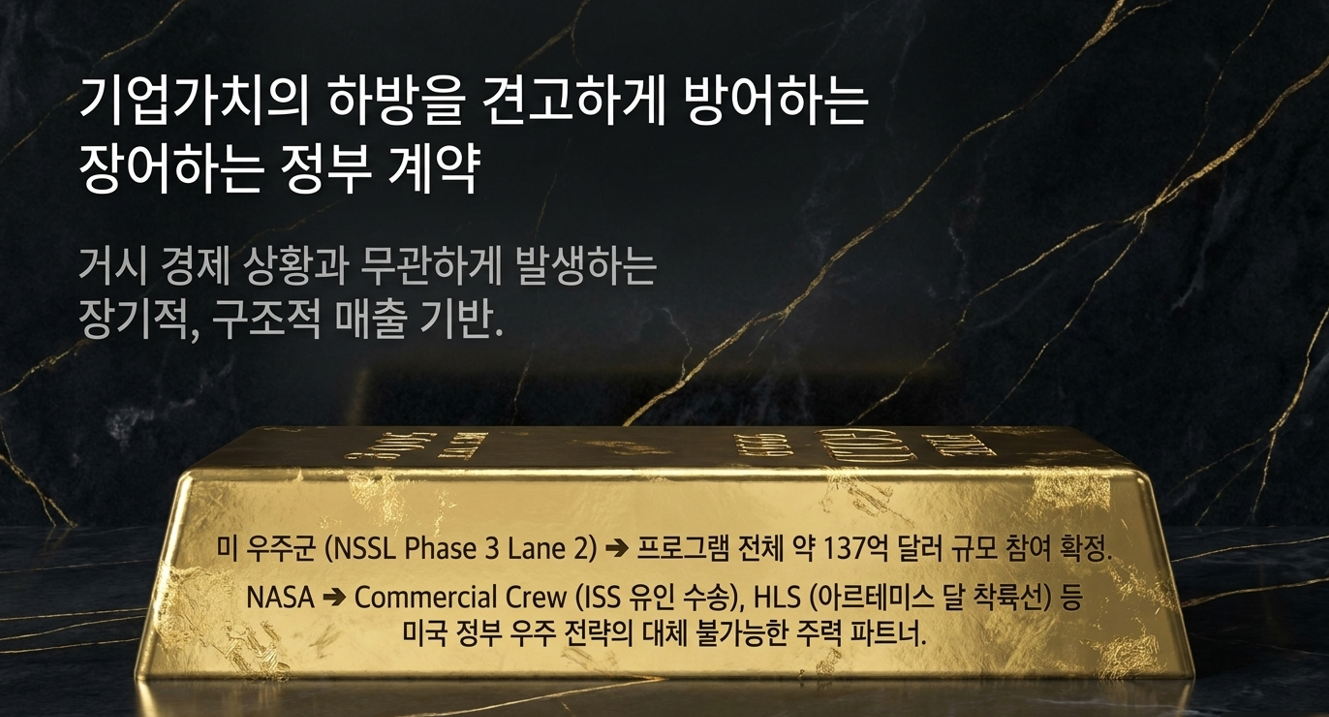

7. 정부 계약: 하방 방어선 (★표기 주의)

⚠️ 이 표는 'S-1 미수록' 외부 공개자료 기반입니다. S-1이 명시한 건 **"NSSL Phase 3 Lane 2 = 프로그램 전체 약 137억 달러 / 약 54개 임무(2032년까지)"**와 **"2025년 NSSL 12건 중 11건 + NASA ISS 5건 수행"**입니다. 개별 계약의 SpaceX 단독 금액과 누적 총액은 원문에 표로 존재하지 않습니다.

| 프로그램 | 고객 | 규모 | 비고 |

| Commercial Crew | NASA | (추정) ~$4.9B | ISS 유인 수송 |

| HLS | NASA | (추정) ~$4B+ | 아르테미스 달 착륙선 |

| NSSL Phase 3 Lane 2 | 미 우주군 | [S-1] $13.7B (프로그램 전체) | SpaceX 2025년 11/12건 |

| Starshield | NRO | (추정) ~$1.8B+ | [S-1] 보안 위성망 존재 명시 |

❌ 삭제·정정: 이전 버전의 "Golden Dome 계약($20억)"은 S-1 전체에서 단 한 번도 등장하지 않습니다(2회 확인). 실제 국방 프로그램일 수는 있으나 S-1 기반 SpaceX 확정 수주로 제시하면 안 됩니다. 정부계약 누적/잔여 총액($22B/$11.8B)도 외부 추정으로 표기해야 합니다.

핵심은 변함없습니다 — 경기와 무관한 장기 정부 매출이 기업가치의 바닥을 받칩니다.

8. 경쟁 환경: 해자는 실재하나 난공불락은 아니다

[S-1] 스타링크 9,600기 vs 경쟁사는 한참 아래. 그러나 최대 위협은 아마존 Project Kuiper입니다. [외부] 아마존은 100억 달러+를 투입했고, FCC 마감(2026년 7월까지 1,618기 배치)을 받고 있으며, AWS·Prime 번들 전략을 폅니다. (확인 필요) Kuiper 현재 배치 위성 수는 보도별로 80~150기로 시점차가 있습니다. 스타링크의 해자가 '기술+선점+원가'라면, Kuiper의 무기는 '생태계 번들링'입니다.

AI 인프라 측면에서 SpaceX는 엔비디아·마벨(MRVL)의 핵심 고객으로 부상, COLOSSUS 확장이 반도체 공급망에 파급효과를 냅니다.

9. 밸류에이션: PSR 93.6배를 어떻게 볼 것인가

TAM의 진짜 충격 [외부 보도 기준]

S-1은 TAM을 "인류 역사상 최대"로 표현하며, [외부] 보도상 AI 부문 TAM만 약 $26.5조로 제시됩니다. 바꿔 말하면 지금 실제 이익을 내는 사업(스타링크·발사)은 1.75조 밸류의 7% 미만 — 가장 강력한 약세 프레임입니다.

SOTP (유진투자증권 추정 — S-1 아님)

| 부문 | 2026E 매출(추정) | 적용 PSR(추정) | 부문가치(추정) |

| Space | 45억 | 73.4배 | 3,274억 |

| Connectivity | 159억 | 74.6배 | 11,891억 |

| AI(X+Grok+Compute) | 124억 | — | 1,687억 |

| 합계 | 328억 | — | 약 1.7조 |

위 표는 전부 유진투자증권 추정치입니다. 핵심 가정 — AI 매출이 2025년 32억 → 2026년 124억(+288%)으로 폭증.

다모다란 vs 공모가

[외부] 뉴욕대 다모다란 교수는 보수적 DCF로 본질가치 약 1.22조 달러(8% 할인율, 10년 후 매출 ~3,200억·영업마진 ~48% 가정)를 제시했습니다. 공모가와 약 30% 괴리. **단, 다모다란 본인은 "불확실성을 감안하면 1.75조도 합리적 범위이고, 하방보다 상방이 더 크다"**고 했고, 몬테카를로 중앙값은 $1.28조(범위 $660B~$2.8조)였습니다. 또 그는 **"머스크 패키지는 좋은 점·나쁜 점이 통째로 따라온다"**고 했습니다 — 즉 30% 괴리는 약세 논거이되, 다모다란조차 단정하지 않았다는 균형을 함께 봐야 합니다.

10. 실적 시나리오 (★전부 추정)

아래 표는 컨센서스 추정으로, S-1 수치가 아닙니다.

| 지표(억$) | 2025A [S-1] | 2026E(추정) | 2027E(추정) |

| 매출 | 187 | 328 (+76%) | 472 (+44%) |

| 영업이익 | -26 | +35 (흑자전환) | +129 |

| 순이익 | -49 | -21 | +64 |

흑자전환 3대 조건: ① Anthropic 매출 정상화(7월~) ② 스타링크 가입자 1,600만+ ③ AI CapEx 둔화. 하나라도 지연되면 추정은 무너집니다.

- Bull: 스타십 상용화 + Anthropic 유지 + 금리인하 → 2조 달러 리레이팅.

- Base: xAI 적자를 "인프라 진통"으로 수용 → 1.5~1.7조 박스권.

- Bear: FAA 규제로 스타십 지연 + Anthropic 90일 해지 + 고금리 → xAI가 영구 자본잠식 부문화, 다모다란치(1.2조) 하회·1조 미만 급락 위험.

- (추정) 매크로: 달러 +10% 시 스타링크 영업이익 -5~7% 민감도 — 신흥시장 비중 탓.

11. 리스크 심층

① 스타십 의존 [S-1]. 원문이 명시적으로 **"성장전략 실행은 스타십에 매우 크게 의존(highly dependent on Starship)"**한다고 기술. 스타십 없이는 V3·궤도 AI·아르테미스·화성 전부 불가. 상용화 목표는 이미 2026년 하반기로 지연, FAA·환경평가 분쟁이 추가 지연 리스크.

② 궤도 AI의 물리적 한계 [S-1 인정]. 진공 방열·반도체 수급, Terafab 불확실성.

③ 지배구조 [S-1]. 약 85% 의결권 + 강제중재 + 배심원 포기 + Controlled Company. 자본배분이 소액주주와 어긋나도 방어수단이 사실상 없음.

④ 록업 해제 수급 — 정확히 이해할 것 [S-1].

- 기본 록업 180일. 창업자(머스크)+주요 투자자는 366일, 특히 머스크 보유분 100%는 조기해제(Early Release) 대상이 아님.

- **조기해제 대상주식(Early Release Eligible Shares)**에 한해 단계 해제: (a) 2분기 실적 후 최대 20% → (b) 주가가 공모가 +30% 이상이면 +10% → (c) 70·90·105·120·135일 각 +7%(합 35%) → (d) 3분기 실적 후 +28% → (e) 180일 잔량 전부.

- ▶ (a)~(d) 합산 시 **3분기 실적 직후 대상주식의 최대 93%**가 풀립니다. ⚠️ **단, 이는 "전체 유통물량"이 아니라 "조기해제 대상주식"의 93%**이며, 머스크 대량 지분은 366일 잠금이라 실제 충격은 그만큼 분산됩니다.

12. 결론: 위대한 기업, 그러나 가격표엔 환상이 얹혀 있다

SpaceX의 세 가지는 진짜입니다 — 스타링크라는 견고한 현금엔진, 재사용이 만든 극복 불가 원가우위, 미국 정부 핵심 파트너 지위.

그러나 1.75조 달러는 이 현재가치뿐 아니라 스타십 상용화·xAI 수익화·궤도 AI라는 미래 옵션까지 선반영합니다. 거기에 머스크 지배구조 비용, 공모자금의 일부 부채전용 가능성, 적은 유통물량의 일시적 가격착시가 더해집니다.

상장 초기엔 나스닥100 편입을 앞둔 패시브 강제매수가 주가를 2조 달러선까지 끌어올릴 수 있습니다. 그러나 조기해제가 본격화되고 3분기 실적이 나오는 2026년 4분기 이후, 수급이 안정화되는 시점에서 실적이 추정치를 충족하는지가 주가의 진짜 방향을 결정합니다.

전문 투자자라면 사건의 크기보다 그 뒤에 숨은 리스크의 크기를 더 냉정하게 봐야 합니다. 공모가 부근 추격매수보다, 수급 안정화 후 실적으로 밸류가 검증되는 시점을 기다리는 편이 합리적입니다.

주식비서 로니

litt.ly

본 분석은 SpaceX의 S-1 등록신고서 원문(2026.5.20 제출, SEC EDGAR)을 직접 대조하고 공개 보도로 보완해 작성했습니다. 단, 이 초기 S-1은 공모주식수·공모가·각종 비율이 공란 상태이며, 세부 조건은 추후 수정신고서에서 확정됩니다. SOTP·컨센서스·민감도 등 '추정' 표기 항목은 증권사 전망치입니다. 투자의 최종 판단과 책임은 전적으로 투자자 본인에게 있습니다.

'종목 분석 > 이슈 체크 & 기술 분석' 카테고리의 다른 글

| AI 반도체 슈퍼사이클과 '매파적 동결' 국면삼성전자·SK하이닉스 2분기 150조 영업이익 시대의 투자 전략 (0) | 2026.06.09 |

|---|---|

| 바이오의 시간은 다시 오는가: K-BIO 밸류체인 확장과 차별화 투자 전략 (0) | 2026.05.30 |

| 디앤디파마텍(D&D Pharmatech) DD01 MASH 임상 2상 48주 결과 심층 분석 리포트 (0) | 2026.05.27 |

| LG에너지솔루션: EV의 캐즘을 뚫고 ESS가 여는 12조 원의 신기원AIDC 전력 인프라 재편과 밸류에이션 리레이팅 전략 (0) | 2026.05.23 |

| AI 시대의 부(富)는 누구의 것인가초과 세수 논란으로 본 AI 경제의 구조적 전환과 국가의 새로운 역할 (0) | 2026.05.17 |